中国金融服务业与经济增长的Granger分析

----基于地理集聚视角

2010-09-26 01:56:00臧日宏闫逢柱

东北大学学报(社会科学版) 2010年1期

苏 李,臧日宏,闫逢柱

(中国农业大学经济管理学院,北京 100083)

一、 问题的提出

金融服务业与经济增长的关系是一个长期争论的问题。在市场经济体制下,金融服务业是储蓄向投资转化的桥梁。对于金融服务业发展与经济增长相互作用机理的研究,理论层面主要集中于两个方面:一是金融服务业提供的服务始终是推动经济增长的动力,它为经济增长提供资金支持,促进资源的优化和技术进步等;二是经济发展对金融服务业发展的反作用,但这种反作用只有当经济发展到一定阶段后才能出现(Greenwood和Smith, 1997)[1]。就经验研究看,Goldsmith(1969)运用35个国家1860—1963年间的数据研究表明,经济增长与金融服务业的发展是同步的,经济快速增长的时期一般都伴随着金融服务业的快速发展。但由于其研究具有明显缺陷,如研究对象的局限性、没有对影响经济发展的其他因素进行控制等等,使得该结论缺乏说服力[2]。Rousseau和Wachtel(1998), Levine、 Loayza和Beck(2000)分别利用协整和误差修正模型、高斯混合模型(gaussian mixture model,简称GMM)进行的研究也得出了类似的结论[3-4]。Demirguc和Levine(1996)的研究发现经济增长对金融体系有反方向作用[5]。Artus(1995)对OECD的21个成员进行研究,认为金融服务业的集聚与经济增长率之间存在着反向关系[6]。何德旭、姚战琪(2006)通过对中国经济结构调整与金融发展相关性的检验,验证了中国的经济增长和结构调整对金融发展起着重要的推动作用[7]。

从中国的实际看,经济增长较快的地区金融服务业的发展水平和集聚度也相对较高,例如上海、北京及其他沿海省市。而经济相对落后的地区,情况则相反。那么,中国整体和中国主要地区金融服务业与经济增长的因果关系如何?中国整体和中国主要地区金融服务业的地理集聚与经济增长之间是否存在反方向作用?弄清这一关系,不仅能为政府通过金融资源的配置促进区域经济的协调发展提供政策依据,而且也有利于金融业自身的健康成长。本文主要借助空间经济学的原理测度中国金融服务业地理集聚,然后利用Granger方法对金融服务业的发展与经济增长的关系作进一步探讨。

二、 中国金融服务业地理集聚的测度与分析

衡量产业集聚的指标通常有两种:一是一个区域内的产业规模大小。产业规模大小与产业集聚程度高度相关,产业集聚程度越高,产业规模也会越大。理论上可以用就业人数、资本存量来表示产业规模,但就业人数与资本存量只能反映规模大小这一个方面,不能反映距离的远近。二是一个区域内厂商彼此之间的距离。一个区域内厂商彼此之间的距离越近,产业集聚的程度应越高。但这个指标又不能反映规模状况。鉴于这两个指标衡量方法上的缺陷,本文借助地理集聚度测度方法,使得地理集聚度指标同时包含产业规模与地理距离两个方面,而更加科学合理。

1. 测度方法

本文以金融服务业为目标产业,根据地理坐标求出金融服务业的地理集聚度,从而分析该产业的集聚状况,基本思路如下:

目标产业的自我地理集聚度是要计算出目标产业内所有厂商与目标产业的集聚重心Ci的距离,再将所有的厂商与重心距离平均。利用经纬度坐标值,计算厂商与集聚重心的弧距离公式如下:

disti,e=

(1)

(2)

其中AGi,self为产业自我地理集聚度,Ni为产业i内的厂商总数,Ai为产业i内的所有厂商集合。这里所求出的产业地理集聚度数值越小,代表该产业厂商之间的平均距离越近,产业地理集聚程度越高。

2. 数据来源与结果分析

(1) 数据来源

金融服务业就业职工人数采用《中国统计年鉴》(1986—2008)统计数据。经纬度采用各行政区域省会城市中心经纬度坐标。

(2) 结果分析

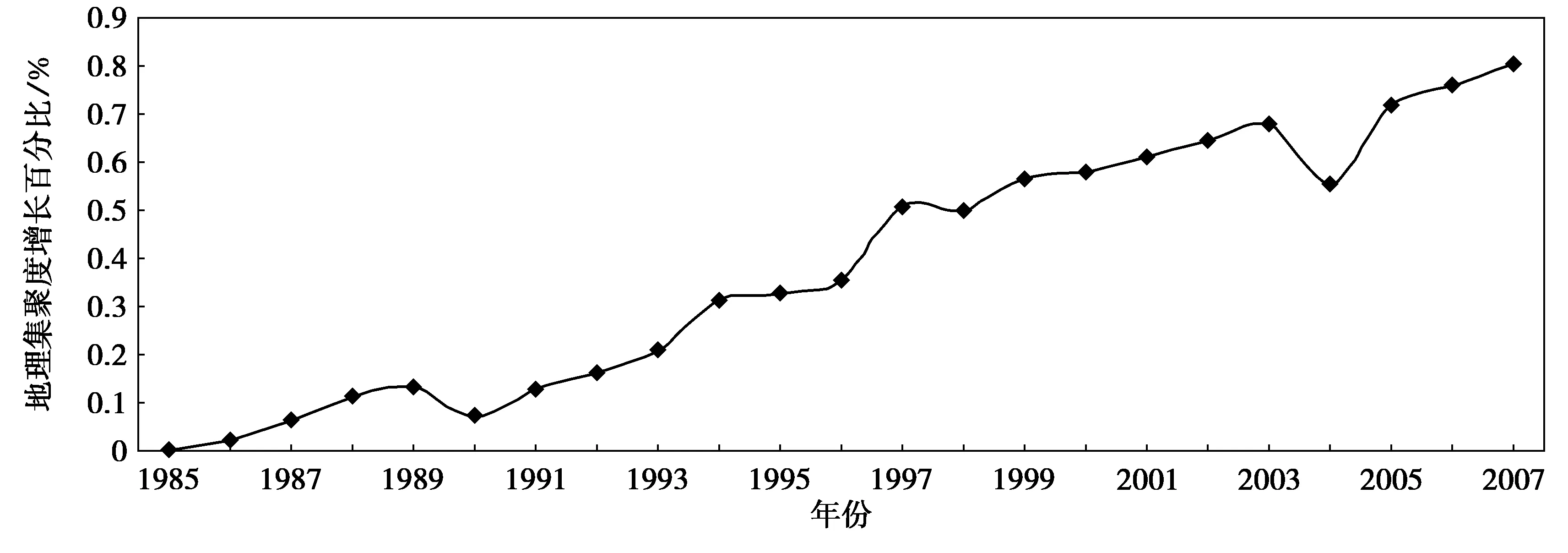

利用上述方法,本文测度了中国金融服务业的产业地理集聚度,结果见图1。

图1 中国金融服务业地理集聚度

根据图1显示的结果可以发现1985年到2007年中国金融服务业自我地理集聚度逐年扩大的趋势明显,中国金融服务业正向外扩散而不是集聚。这说明中国的金融服务业还处于扩张阶段,逐步开放的金融政策,使得金融服务业逐渐由经济发达区域向经济欠发达区域扩散。

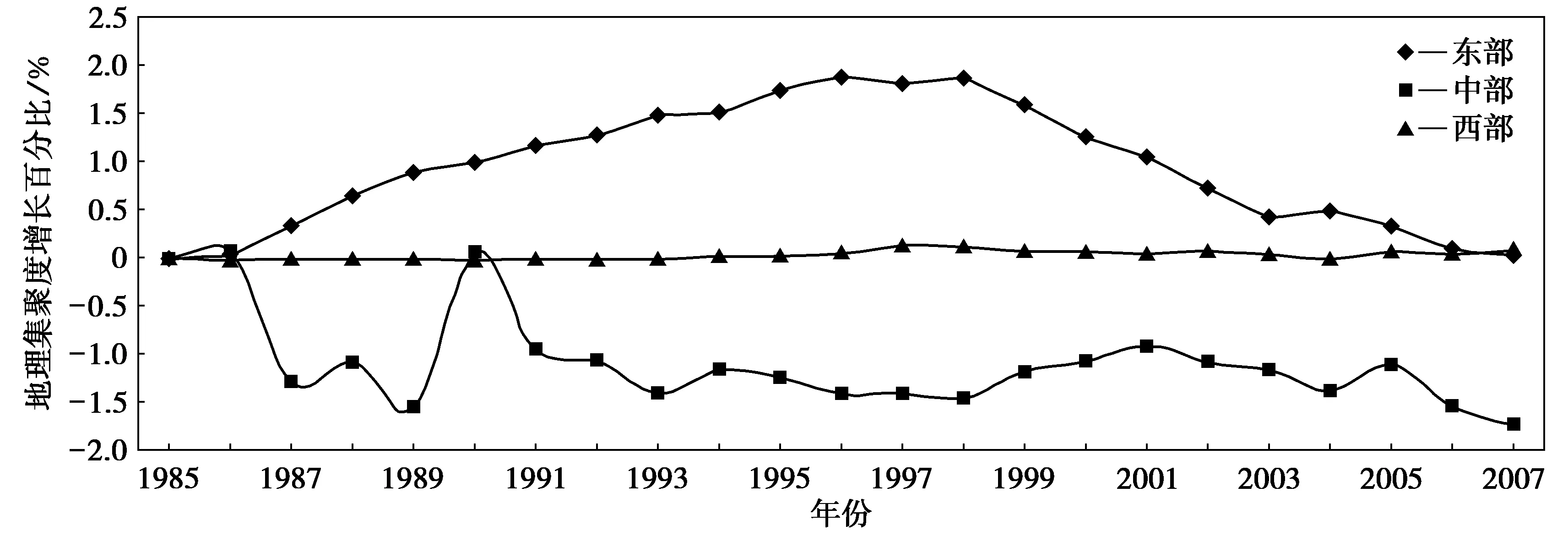

利用同样的方法,本文分别测度了中国东部、中部和西部三个地区[注]东部包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南等;中部包括:山西、安徽、江西、河南、湖北、湖南、吉林、黑龙江等;西部包括:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等。金融服务业地理集聚度,结果见图2。

图2 中国东部、中部和西部地区金融服务业的地理集聚度比较

根据图2可以发现:东部地区金融服务业的地理集聚度增长率呈现先上升后快速下降的趋势,表明该区域金融服务业先是扩散而后逐年集聚。这说明该区域金融服务业已经由依靠低成本扩张的资源竞争阶段开始向获取规模收益的产销竞争阶段过渡。中部地区金融服务业的地理集聚度增长率基本维持在-1至-1.5区间内变化,呈现扩张与收缩的交替状态,表明该区域金融服务业正处于产业调整阶段。但从2001年后,该区域金融服务业地理集聚度增长率呈现下降的趋势。随着东部区域金融服务业快速发展,其增长极作用开始显现,资本逐步向中西部地区流动,而中部地区由于自身承接外来资本能力的限制必然要经历一个调整阶段。自2001年后这种调整开始趋于平稳,从集聚度下降的趋势判断,其产业结构在不断优化。西部地区金融服务业的地理集聚度增长率基本维持在0.3附近,呈现缓慢的扩张趋势,说明该区域金融服务业在逐年扩张但扩散速度非常缓慢。这是因为资本扩张必然经历一个从东部向中西部逐级流动的过程,西部地区作为资本流动的末端,其获得资源的能力也低于中部地区,这也就是西部地区金融服务业发展缓慢的原因。

三、金融服务业的地理集聚与经济增长的关系探讨

为探讨金融服务业的地理集聚与经济增长的关系,本文运用扩展的Granger因果性检验方法,将协整和误差修正模型结合在一起来对中国整体和中国三大区域金融服务业地理集聚与经济增长的短期和长期的因果关系进行分析[8-9]。

1. 方法与模型

要检验协整,首先得检验残差的平稳性。如果金融服务业地理集聚与经济增长存在协整关系,则残差项应为平稳序列;不存在协整关系时,则残差为非平稳序列。序列平稳性检验的方法很多,本文采用ADF单位根检验方法。协整反映了某些非平稳时间序列之间的一种长期动态均衡关系,组合的结果就是这些序列与均衡之间的误差,称为均衡误差。一旦确认两个变量之间具有协整关系,则可用误差修正模型来确定变量之间长期因果关系的方向。本文采用如下形式的误差修正模型,见公式(3)、(4):

ΔGDPt=C1+C2ΔGDPt-1+C3ΔGJt-1+λμt-1

(3)

ΔGJt=C4+C5ΔGDPt-1+C6ΔGJt-1+φεt-1(4)

其中ΔGDPt、ΔGJt分别为国内生产总值、金融服务业地理集聚度一阶差分项;ΔGDPt-1、ΔGJt-1分别为国内生产总值、金融服务业地理集聚度一阶差分项的一期滞后项;μt-1、εt-1分别为方程回归误差一期滞后项,C1、C4分别为常数项,C2、C3、C5、C6、λ、φ分别为系数。如果滞后的ΔGJt-1的系数为正并且通过t检验或λ是显著的,则金融服务业的地理集聚是经济增长的Granger原因。如果滞后的ΔGDPt-1的系数为正并且通过t检验或φ是显著的,则经济增长是金融服务业的地理集聚的Granger原因。根据误差修正模型,自变量的滞后的变化代表短期的因果影响,而误差修正项则代表长期的因果影响。

2. 结果与分析

本文中中国经济增长数据用1986—2008年《中国统计年鉴》中的生产总值环比增长率来表示,同时剔除了数据的通货膨胀因素。东部、中部和西部地区的经济增长率用1989—2008年《中国统计年鉴》中的生产总值环比增长率表示,并对数据进行了同样的修正。为判断各个时间序列的单整阶数,再对各生产总值环比增长率采用ADF单位根检验,结果见表1。

表1 各时间序列ADF检验结果

注: “***”表示在1%水平下显著,“**”表示在5%水平下显著,“*”表示在10%水平下显著。

由检验结果可以判断各一阶差分序列在不同置信水平下都不存在单位根,是平稳序列。即各序列是一阶单整的。若直接用生产总值环比增长率与金融服务业地理集聚度数据进行回归,就不能避免产生伪回归的可能性。因此需要进一步对生产总值环比增长率与金融服务业地理集聚度序列进行协整分析,从而避免伪回归。

为了分析生产总值环比增长率和金融服务业地理集聚度之间是否存在协整关系,先作两个变量之间的简单回归,然后检验回归残差的平稳性。其回归方程式为:

GDPt=C1+C2GJt+μt(5)

其中GDPt、GJt、μt分别为生产总值环比增长率、金融服务业地理集聚度和误差项,C1、C2分别为常数项和系数。在估计完方程后得到残差μt,对残差进行单位根检验,其结果见表2。

表2 残差序列ADF检验结果

注: “***”表示在1%水平下显著,“**”表示在5%水平下显著,“*”表示在10%水平下显著。

表2显示:各回归方程的残差在不同置信水平下是平稳序列,这表明生产总值环比增长率和金融服务业地理集聚度之间具有协整关系,即两个变量之间有长期均衡关系。

根据上面的论述,如果生产总值环比增长率和金融服务业地理集聚度之间具有协整关系,可以利用协整和误差修正模型来研究生产总值环比增长率和金融服务业地理集聚度之间的因果关系。误差修正模型结果见表3。

表3 误差修正模型回归结果

注: ① “***”表示在1%水平下显著,“**”表示在5%水平下显著,“*”表示在10%水平下显著。② ΔGJ→ΔGDP表示:金融服务业的地理集聚度是经济增长的Granger原因; ΔGDP→ΔGJ表示:经济增长是金融服务业的地理集聚度的Granger原因。

全国生产总值环比增长率与金融服务业地理集聚的两个误差修正模型的结果表明,虽然自变量的滞后项不显著,但误差修正项是显著的(见表3)。因此,从长期因果关系看,全国生产总值环比增长率与金融服务业地理集聚度互为因果。即全国经济增长与金融服务业地理集聚是相互促进关系。

东部地区的误差修正模型结果显示与全国的情况一样,即东部经济增长与金融服务业的地理集聚是相互促进关系。中部地区生产总值环比增长率与金融服务业地理集聚的第一个误差修正模型的结果表明,自变量的系数不显著,误差修正项系数显著,因此金融服务业地理集聚是当地经济增长的长期原因;第二个误差修正模型的结果表明,经济增长不是金融服务业地理集聚变化的原因。西部地区生产总值环比增长率与金融服务业地理集聚的第一个误差修正模型的结果表明,自变量的系数显著且符号为正,误差修正项系数显著,因此金融服务业地理集聚是当地经济增长的长期原因;第二个误差修正模型的结果表明,经济增长不是金融服务业地理集聚变化的原因。

四、 结 论

根据上述分析金融服务业集聚与经济增长的关系,可以构造出一条近似拉弗曲线的曲线(见图3)。在第一阶段(即曲线AB段),金融服务业促进经济增长,其地理集聚度不断增大。在第二阶段(即曲线BC段),金融服务业与经济增长相互作用,金融服务业地理集聚度仍在上升。在第三阶段(即曲线CD段),金融服务业与经济增长相互作用,金融服务业地理集聚度开始下降。

图3 金融服务业地理集聚度与经济增长的关系

从全国金融服务业地理集聚度在逐年上升,金融服务业不是在集聚而是扩散的结果判断,中国金融服务业与经济增长的关系处于图3中的第二阶段,其具有长期的相互促进关系,只是经济增长促进金融服务业的扩散。这与Artus(1995)研究结果相一致,金融服务业的集聚度与经济增长率之间存在着反向关系。

东部地区金融服务业的地理集聚度呈现先上升后快速下降的趋势,该区域金融服务业先是扩散而后逐年集聚。金融服务业与经济增长的关系处于图3的第三阶段,其具有长期的相互促进关系,但作用结果是金融服务业先扩散后走向集聚,这与全国情况不一致,最可能的原因是东部地区是经济发达地区,经济水平远高于全国平均水平,其金融服务业已经完成了初级的扩张,进入产业集聚阶段。

中部地区金融服务业呈现扩张与收缩的交替状态,说明该区域处于产业调整阶段。但从2001年后该区域金融服务业走向集聚的趋势明显。金融服务业与经济增长的关系处于图3的第二阶段向第三阶段转变的过渡阶段,金融服务业促进了当地经济发展,而当地经济的增长却不是金融服务业地理集聚度变化的原因。这可以借助Greenwood和Smith(1997)的研究成果来解释,即当地经济发展还没达到利用金融服务业获得的收益超过成本的阶段,因而经济增长对金融服务业作用不显著。但根据该地区金融服务业地理集聚度在2001年后快速下降的表现,以及该时段中部地区平均生产总值与1997年东部地区金融服务业由扩散向集聚的过渡时的生产总值平均水平相差不大,可以推断该区域正在进入经济增长反作用于金融服务业阶段。

西部地区金融服务业的地理集聚度缓慢扩张的表现,说明该区域金融服务业在逐年扩张但扩散速度非常缓慢。金融服务业与经济增长的关系处于图3的第一阶段,金融服务业促进了当地经济的增长,但经济增长对金融服务业没有反作用。这同样可以借助Greenwood和Smith的理论来解释。根据该区域金融服务业地理集聚度的缓慢变化,可以推断该区域要进入经济增长反作用于金融服务业阶段还需要很长一段时间。

参考文献:

[1]Greenwood J, Smith B D. Financial Markets in Development and the Development of Financial Markets[J]. Journal of Economic Dynamics and Control, 1997,21(1):145-181.

[2]Goldsmith R W. Financial Structure and Development[M]. Newhaven: Yale University Press, 1969:96-99.

[3]Rousseau P L, Wachtel P. Financial Intermediation and Economic Performance: Historical Evidence from Five Industrialized Countries[J]. Journal of Money, Credit and Banking, 1998,30(3):657-678.

[4]Levine R, Loayza N, Beck T. Financial Intermediation and Growth: Causality and Causes[J]. Journal of Monetary Economics, 2000,46(8):31-77.

[5]Demirguc K A, Levine R. Market Development and Financial Intermediary Growth: Stylized Facts[J]. World Bank Economic Review, 1996,10(2):291-321.

[6]Artus P. The Stability of the EMS[J]. Economic Policy, 1995,23(5):251-312.

[7]何德旭,姚战琪. 中国金融服务业的产业关联分析[J]. 金融研究, 2006(5):1-15.

[8]Granger C W J. Investigating Causal Relations by Econometric Models and Cross-spectral Methods[J]. Econometrica, 1969,37(3):424-438.

[9]Bathmani-Oskooee M, Alse J. Export Growth and Economic Growth: An Application of Co-integration and Error Correction Modeling[J]. Journal of Developing Areas, 1993,27(7):535-542.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:36

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

河北金融年鉴(2020年0期)2021-01-21 08:35:56

英语文摘(2019年5期)2019-07-13 05:50:20

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2017年0期)2017-07-04 08:49:36

中国财政年鉴(2016年0期)2016-06-05 15:23:31