基于空间面板数据的中国房地产市场财富效应研究

2010-09-26 10:00李成武

东北大学学报(社会科学版) 2010年5期

李成武,李 婷

(1.东北财经大学统计学院,辽宁大连 116025;2.中央财经大学金融学院,北京 100081)

大多数研究表明,成熟经济体的房地产市场具有显著的正向财富效应。最典型的一个例子是,2001年互联网泡沫破灭时美国股市急剧下跌,人们的金融资产大幅度缩水,但消费依然旺盛。格林斯潘认为美国房地产价格的波动对居民消费有显著的影响,这种影响甚至要大于股票。房产的增值抵消了金融资产的损失,消除了人们的悲观预期,避免了消费下滑。从1999年到现在,我国经济一直保持着高速增长,随着房地产价格的直线上升,城镇居民持有的资产迅速增值。与发达经济体不同的是,我国居民消费在GDP中所占的比例却长期处于低位。在政府努力转变经济增长方式、提高人民生活水平的背景下,研究居民最重要的资产(房地产)的财富效应具有重要的现实意义。

一、 文献综述

财富效应最初是指庇古的实际货币余额效应。《新帕尔格雷夫经济学大词典》将财富效应(the wealth effect)定义为:其他条件相同时,货币余额的变化将会在总消费开支方面引起变动。现代社会中,人们拥有的财富种类越来越多,既包括各种实物性资产又包括各种虚拟资产。这些资产的价格变动同样可以引起人们财富水平的变动,进而影响消费。因此,现代意义上的财富效应是指:资产价格或者价值的变动对居民消费需求的影响。在理论分析和实证研究中,人们常常将持久收入理论和生命周期理论作为研究财富效应的理论基础。

国外针对房地产财富效应的研究成果比较多,国内的研究相对较少。由于研究的国家、采用的数据不同,得到的研究结论也各不相同。主要研究观点可以归为两类:

(1) 房地产市场不存在财富效应

Elliott(1980)等将财富区分为金融财富和非金融财富,认为非金融财富对消费没有影响,原因是房子、家电等家庭财产是家庭环境的组成部分,但不可转移为现实的购买力[1]。Sheiner(1995)指出房价上涨意味着房屋所有者财富和消费的增加;同时,也意味着租房者为了将来购房必须减少目前的消费,增加储蓄[2],此消彼长,最终的结果可能是有房者增加的消费被期望买房者增加的储蓄抵消了。Levin(1998)利用针对退休人员的调查数据(RHS)进行了详细的实证分析,结果表明房地产对消费没有影响[3]。Tracy、 Schnedder & Chan(1999)认为房价波动引起的消费变动可能比股市波动引起的消费变动小得多,对于短期内想卖房子的人来说,房价上升最终具有正财富效应;对于现在有住房的长期居住者来说,房价上升的正财富效应将被增加的住房服务成本抵消了[4]。Poterba(2000)指出,税法可能会使得消费者倾向于终生持有财产,并将其房产传给子孙,而不是用来增加消费[5]。Tan & Voss(2003)的研究发现,在澳大利亚,股票市场有很强的长期财富效应,但房地产市场财富效应并不显著[6]。

在国内研究方面,张存涛(2007)采用协整分析和向量误差修正模型分析了我国房地产的财富效应,结论是财富效应尚未显现[7]。刘旦(2007)认为我国城镇住宅市场不具有财富效应,重要的原因是房地产供给结构不合理和信息不对称[8]。

(2) 房地产市场存在财富效应

Yoshikawa & Ohtake(1989)研究发现,日本房价上涨的净效应将同时增加租赁者和有房者的消费[9]。Desnoyers(2001)认为加拿大住房的财富效应远大于证券资产的财富效应[10]。Ludwig & Slok(2002)用OECD 16个国家的数据检验了不同时间段、不同金融体系中资产的财富效应[11]。研究结果显示,在选定的发达国家中资产的财富效应普遍存在。将以市场机制为基础的国家和依靠银行为主要融资渠道的国家相比,前者的房地产市场财富效应更大。而且,房价上升产生的财富效应大于股价上升带来的财富效应。Boone(2001)验证了G7国家(七大工业国)存在较强的财富效应,且房地产财富效应大于股市财富效应[12]。Case(2005)等的研究结果表明,房地产财富的增加对消费有积极显著的作用,而房地产财富的下降对消费没有任何影响[13]。

在国内研究成果中,邬丽萍(2006)认为,房地产资产价格上涨的财富效应,是造成贫富悬殊的重要因素,但也将对宏观经济增长产生影响[14]。高春亮(2007)等认为住宅财富效应为负,住宅财富增加1元,相应地消费支出减少3.3分,消费者信贷约束和预防性动机是阻碍房地产市场财富效应实现的关键[15]。肖宏(2008)使用1998—2005年面板数据分析了全国房地产财富效应,认为我国房地产价格对于居民消费的财富效应显著为负[16]。

众多学者对有关房地产财富效应的研究取得了不少有意义的成果,但也存在诸多不足:一是现有成果主要以全国或者若干重点城市为研究对象,据此评价全国房地产市场的财富效应会面临缺乏数据全面性的问题。二是从研究方法上看,简单时间序列分析及面板数据都没有反映数据中包含的空间信息,采用普通最小二乘法(OLS)得到的结果将不再是有效、一致的估计量。三是实证研究的样本区间存在长短不一的问题。由于房地产的财富效应相对来讲是一种较为长期的现象,因此时间的选取对于研究结果的影响是非常关键的。

针对现有研究的不足,本文将在理论模型的基础上,采用空间面板数据分析方法。鉴于我国于1998年彻底废除了福利分房,样本区间定为1999年至2008年,样本数据采用31个省级单位年度面板数据。本文将利用面板数据进行空间自相关分析,以检验各相关变量的空间特征,并建立空间自回归模型(SAR)和空间误差模型(SEM),分析我国房地产市场的财富效应。

二、 理论基础及模型的构建

1.消费理论与消费函数

房地产财富效应是基于消费函数理论发展起来的。其中,凯恩斯的绝对收入假说认为居民消费与绝对收入之间呈现出稳定的正向函数关系。绝对收入假说开启了消费理论和消费函数研究的先河,为后续理论的诞生奠定了基础。庇古认为物价水平的变化将引起既定数量金融资产的实际价值上升或下降,金融资产的增值或贬值又将影响到居民的消费。这种资产价值变动可以影响消费的观点被称为庇古效应或者财富效应。弗里德曼的持久收入假说认为,消费者在某一时期的收入等于暂时性收入加上持久性收入,在某一时期的消费等于暂时性消费加上持久性消费。其中,暂时性消费与暂时性收入不一定存在比率关系,只有持久性收入与持久性消费之间存在着固定的比率。

生命周期假说是由美国经济学家莫迪利安尼、布伦贝格和安东共同提出来的,它一直占据着消费理论的主流。该理论认为理性的消费者将根据效用最大化的原则使用一生的收入,其当前消费支出与未来全部预期收入有关系。生命周期假说描述的总消费函数可以表示为:

Ct=β1Yt+β2Y*+β3At(1)

其中,Ct、Yt、Y*、At分别代表现期消费、现期收入、未来收入和现期财产(股票、房产及储蓄等),t代表年份,β1、β2、β3分别代表现期收入、未来收入和现期财产的边际消费倾向。

关于房地产价格影响消费的传导机制总结最为全面和权威的应该属于Ludwig & Slok(2002)[11]。他们认为, 房地产价格上升(下降)既可以通过实现的财富效应、未实现的财富效应和流动性约束效应促进(抑制)私人消费,同时又可以通过预算约束效应、替代效应抑制(促进)私人消费。从消费函数的角度看,如果一个国家(或地区)房价变动与居民消费支出呈现出同方向变动关系,我们就认为其房地产市场呈现出正向财富效应;反之,如果房价变动与居民消费支出呈现出反向变动关系,则称其房地产市场表现出负向财富效应。

2.理论模型

我国城镇家庭的财富是以房地产和股票为主,其中房地产占据了绝大部分财富。理论上,房价和股价的变动会对居民消费行为存在显著的影响。此外,居民的现期收入以及基本社会保障(basic assurance)覆盖率也是影响人们消费的重要因素。为了能够合理地反映我国城镇居民的消费行为,同时清楚地体现出房地产市场的财富效应,本文以传统生命周期模型为基础构建了新的消费函数作为理论模型,如公式(2)所示:

Ct=β0+β1It+β2Pt+β3St+β4Bt+εt(2)

其中,Ct、It、Pt、St和Bt分别代表居民消费、现期收入、房地产价值、股票价值以及基本社会保障,t代表年份,β0为必要消费,β1、β2、β3和β4分别代表对应影响因素的边际消费倾向,εt为误差项。

三、 探索性数据分析

在进行空间数据建模之前,必须要对相关数据进行探索性数据分析。如果变量间存在空间相关性,则采用传统OLS估计会造成结果的非一致性和非有效性;如果不存在空间相关性,则维持传统建模方式。在本部分中,我们将对城镇居民的消费性支出C和房地产价格P进行全局和局部空间自相关检验,确定它们是否存在空间自相关以及地区聚集效应。采用的方法有Moran检验、Moran散点图和Lisa分析等。

1.房地产价格的空间自相关分析

Moran'sI统计量是一种应用非常广泛的指标,常被用来检验各地区变量之间是否存在全局空间自相关关系,计算公式如(3)式所示:

(3)

(1) 房地产价格的Moran指数

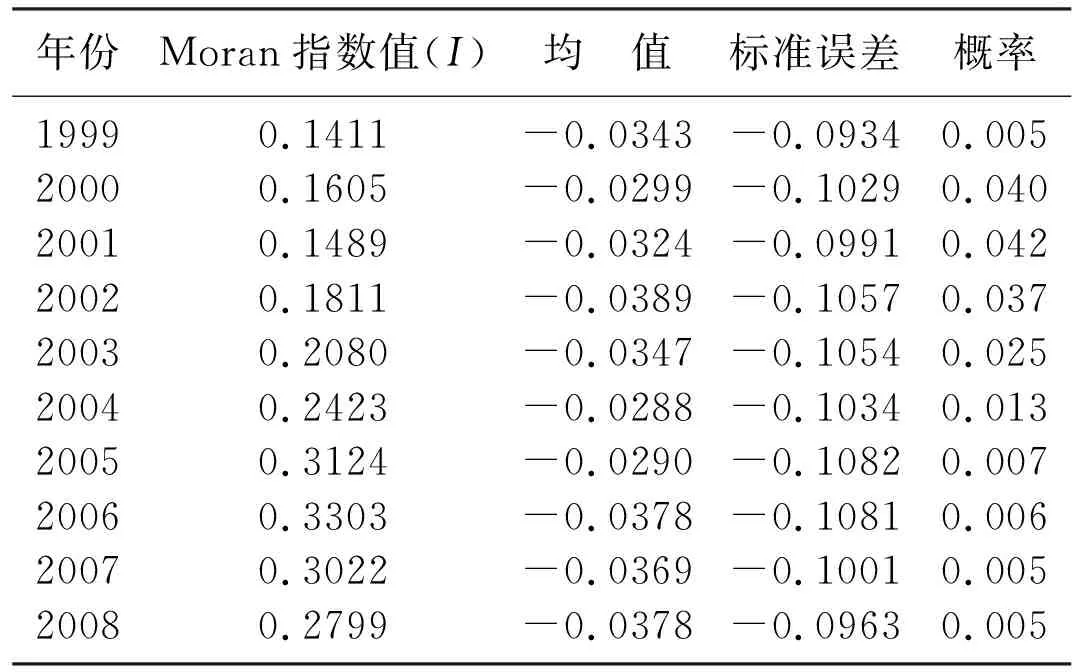

按照(3)式计算可以得到1999年至2008年房地产价格的Moran指数,汇总后如表1所示。

表1 1999年至2008年房地产价格的Moran指数

*: 以上年份中E(I)=-0.0333。

由于Moran统计量的分布形式未知,要想检验计算所得的Moran指数是否通过了检验,只能通过多次模拟获得一个参考分布进行检验。表1给出的标准误差以及概率值是通过999次计算所得。从表1可以看出,在5%的显著性水平下,全国31个省市区房地产价格的Moran指数均显著大于0。也就是说从1998年全面实施商品房市场化改革以来,我国房地产价格存在显著的空间正向自相关,房价高(低)的地区表现出与房价高(低)的地区相互聚集的现象。从1999年到2008年,Moran指数的总体趋势逐渐变大(除个别年份外),说明房地产价格的正向空间相关性趋势越来越显著。

(2) 房地产价格的局部自相关分析

全局空间相关性检验仅仅可以衡量观测变量在整个区域内是否存在空间聚集现象,但是对于经济变量在区域内聚集形成的是高增长区(H-H)还是低增长区(L-L),还是混合增长区(H-L或L-H)没办法进行判定。这时候就须要用Moran散点图以及Lisa分析。

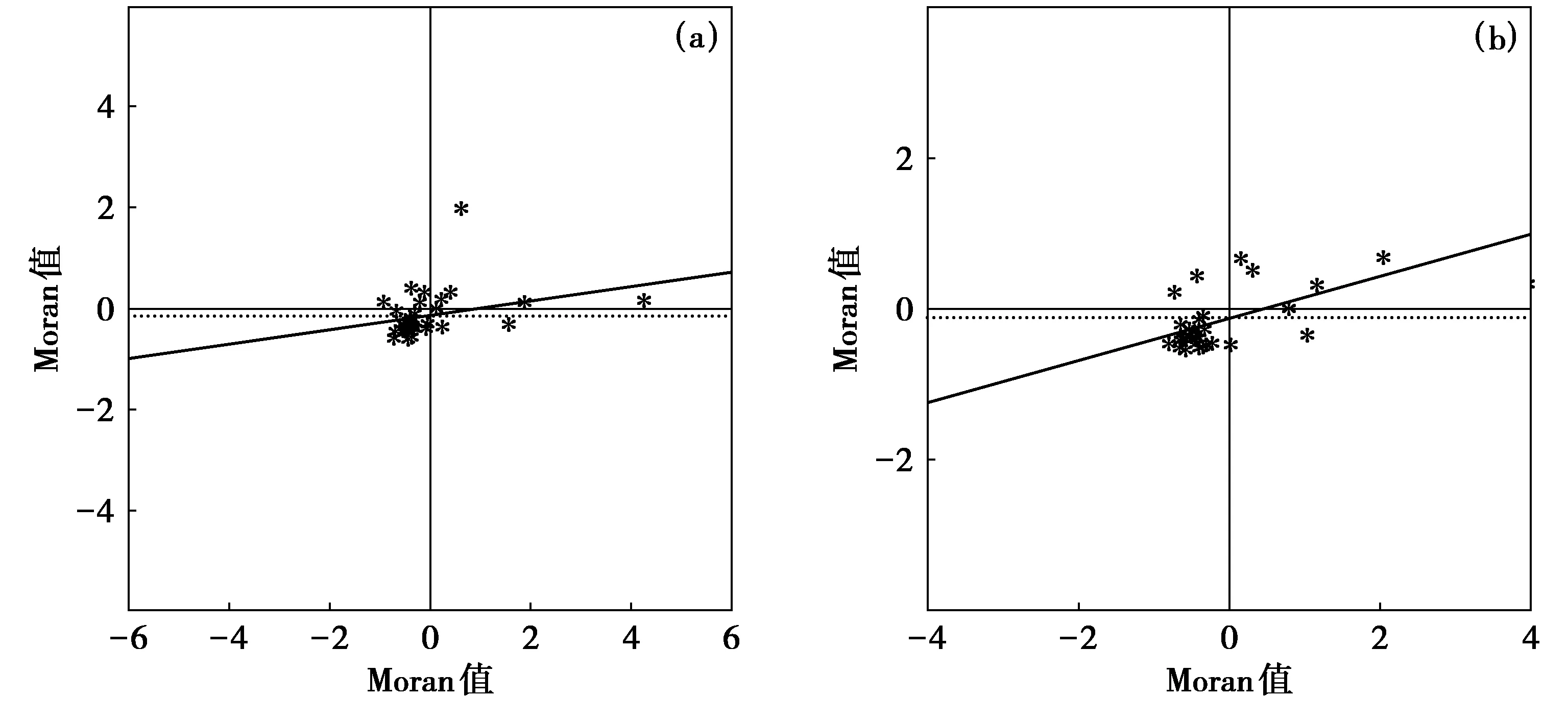

我们通过Geoda软件绘制了10年来房地产价格的Moran散点图,由于涉及到的分析图较多,而且多数相邻年份的图像变化并不大,这里仅给出1999年和2008年房地产价格的Moran散点图(见图1),各地区所处象限见表2。

图1 中国房地产价格Moran散点图(a)—1999年房地产价格的Moran散点图; (b)—2008年房地产价格的Moran散点图。

表2 各地区房地产价格所处象限

分析图1和表2可以发现,在1999年,北京、天津、上海、浙江、福建和海南六省市处于H-H象限,即高-高聚集。辽宁和广东处于H-L象限,即这两个地区的房价明显高于相邻地区。河北、江苏、江西和广西处于低-高聚集区,说明这些地区的房价明显落后于周边省份。除此之外,大部分的中西部地区都处于低-低聚集区,也就是说这些地区的房价与周边地区的房价同时处于低水平。从1999年到2008年,江苏从最初的低-高区域进入到高-高区域,这期间还有个别省份所处的区域有过短暂的变化。另有一种趋势是非常明显的,1999年各地房价较为平均,Moran散点在位置上都趋于原点。随着经济的发展,地区间经济发展水平的差距越来越大,处于高-高区域的东部发达省份与处于低-低区域的中西部地区的房价已经拉开了很大的距离,因此在位置上也明显远离了原点。

此外,通过对1999年、2008年全国房价的Lisa分析(篇幅所限,未列出图形)可以发现,在5%的显著性水平下,中西部的陕西、山西、河南、湖北、重庆以及宁夏等省市区的低-低聚集效应最为显著,但东部省份并未呈现出空间聚集性,这一点与Moran散点图的分析结果是不一致的。我们结合现实的情况分析后认为,北京、天津、江苏、浙江、上海等东部省市的房价存在空间聚集效应。

2.城镇居民消费的空间自相关分析

房地产市场的财富效应最终体现在影响了居民的消费,而且地域间相邻会对人们的消费行为产生影响。因此,要在空间范围内研究房地产财富效应,还须要研究城镇居民消费的空间分布特征。下面仍然通过Moran指数、Moran散点图以及Lisa分析,研究城镇居民消费的空间特征。

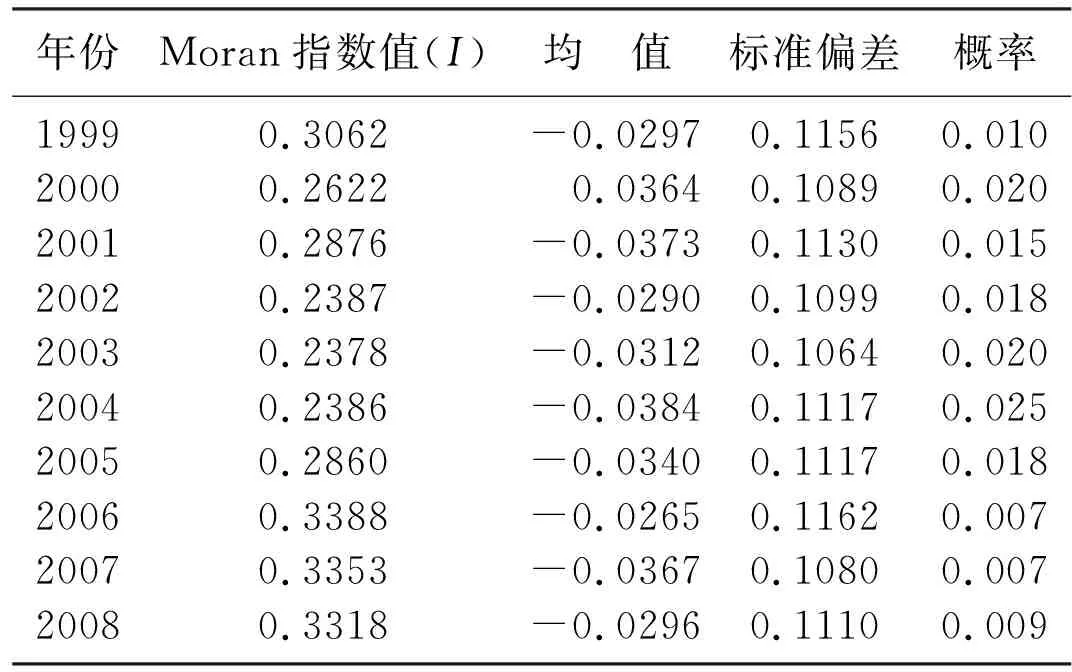

首先进行1999—2008年城镇居民日常消费的全局空间相关性分析,全局Moran指数见表3。

可见,从1999年到2008年全国31个省市区消费的Moran指数均显著大于0,通过了5%显著性水平的检验。因此,可以认为10年来,各地区的消费呈现出显著的空间自相关性。Moran指数从1999年开始到2004年一直处于减小的态势,说明消费的空间相关显著程度有所下降。但是从2005年开始,空间相关程度再次加强,说明消费的空间相关显著程度有所提升。Moran散点图见图2,城镇居民消费水平所处象限见表4。

从图2和表4可见,1999年到2008年期间,北京、天津、江苏、浙江和福建等东部省市城镇居民的消费水平明显高于其他地区,而且呈现出空间聚集的现象。大部分中西部地区的消费水平较低,形成了低-低聚集现象。此外,广东和重庆的消费水平一直明显高于临近省份,而辽宁、内蒙古和山东通过10年的发展,已经从原来的低-低聚集区上升到高-低聚集区,显示出了良性发展态势。

表3 1999年至2008年城镇居民消费的Moran指数表

*:以上年份E(I)=-0.0333。

图2 城镇居民消费水平Moran散点图(a)—1999年城镇居民消费水平Moran散点图; (b)—2008年城镇居民消费水平Moran散点图。

表4 城镇居民消费水平所处的象限

对城镇居民消费进行Lisa分析结果显示,1999年区域聚集性主要体现在吉林、黑龙江、内蒙古以及陕西、山西和宁夏等中西部地区,呈现低-低聚集的现象。随着时间的推移,中西部地区低-低聚集的现象越发明显。与此同时,江苏和福建逐渐显现出高-高聚集的现象,可见,这与Moran散点图的研究结果基本一致。

四、 空间面板数据分析

通过探索性分析,我们发现各地区的房价以及城镇居民消费都呈现出了显著的空间相关现象。因此,传统的建模方法以及OLS估计已经不再适用,应该建立包含空间相关关系的模型进行分析。

1.实证模型及数据说明

空间面板数据模型,是指综合了时间序列数据和横截面数据的空间模型。在模型设定上,空间面板模型是在普通面板模型的基础上加入反映空间位置关系矩阵即空间加权矩阵之后形成的,也可以通过在空间回归模型的基础上加入时间维度来构建。根据第二部分中建立的消费函数,本文拟采用的空间面板数据模型可以表示如下:

其中,Cit、Iit、Pit、Sit和Bit取值分别为:城镇居民日常消费性支出、城镇家庭年人均总收入(扣除了转移支付和财产性收入)、房地产平均销售价格、上证综合指数和基本社会保障覆盖率。i代表样本省份,t代表年份;ρ和λ是空间相邻影响系数,β1it、β2it、β3it和β4it分别是收入、房产、股票以及基本社会保障的边际消费倾向。W1及W2为空间权重矩阵,假定海南与广东、广西相邻。权重矩阵均选择Rook相邻(共享边界即为相邻),并进行行向量标准化。考虑到我国各地区经济发展的差异,而且10年研究区间内我国经济经历了周期性波动,我们认为空间和时间因素都会影响到居民的消费行为及房地产市场的财富效应。因此,本文在模型中同时加入空间固定效应φi和时间固定效应ηt。当ρ≠0,λ=0时,公式(4)表示的是空间自回归模型(SAR);当ρ=0,λ≠0时公式(4)表示的是空间误差模型(SEM)。

2.实证结果及解释

(1) SAR模型及SEM模型实证结果

SAR模型假定一个地区因变量的变动受到相邻地区因变量的影响,SEM模型假定一个地区的因变量变动受到相邻地区因变量中无法解释或无法预期的成分的影响。由于现在还没有现成的软件可以直接进行空间面板数据分析,本文通过MATLAB 7.01编程的方法估计公式(4),得出SAR模型的R2为0.9901,调整的R2为0.9885;SEM模型的R2为0.9877,调整的R2为0.9858,见表5。

表5 SAR模型及SEM模型估计结果

根据表5的数据,整理的方程如公式(5)、(6)所示:

SAR:

(5)

SEM:

(6)

通过公式(5)和公式(6)可以看出,SAR模型估计结果显示消费的空间溢出效应显著为正,即周边地区的消费对该地区消费水平产生正影响。房地产价格与消费呈现出显著的负相关关系,即房地产价格越高,对城镇居民的消费产生的抑制作用越大。SEM模型估计结果显示一个地区的消费确实受到周边地区消费中无法解释的部分的影响。此外,SAR模型和SEM模型估计结果均表明,收入、基本社会保障的覆盖率对我国城镇居民的消费有着显著的正向影响。

五、 结论及解释

通过空间自相关检验我们发现,从整体上讲房地产价格和城市居民的日常消费均呈现出显著的空间正相关,而且东部和中西部地区的空间聚集现象较为明显。在估计出空间面板数据模型之后,我们发现居民收入和基本社会保障覆盖率对居民消费影响巨大,而房地产价格的上涨对城市居民日常消费形成显著的抑制作用。这说明,我国房地产市场呈现出负的财富效应,造成这种现象的主要原因有:

(1) 传统家庭观念导致一般家庭不会拿房产抵押,提前消费。从习语“安居乐业”中就可以看出,从古至今中国人将拥有房子视为安定的必要条件。因此,对于真正有居住需求的家庭来讲,房子是不会轻易拿来抵押以获取贷款进行消费的。而且,在我国消费观念相对落后的情形下,人们往往将房子作为遗产留给下一代。因此,房价上涨对于大多数仅有一处住房的家庭来说,仅仅是名义财富的增多,是有生之年不可变现的财富。这使得我国的房地产市场并未像发达经济体的房地产市场一样,表现出正向财富效应。

(2) 房地产投资者和购房人的财富效应正负抵消。房地产价格上升时,可以刺激房地产投资者消费,从而产生正向的财富效应。但是这个群体的人数较少,收入一般较高,年龄一般偏大,因此对社会基本消费的向上拉动作用有限。与此相反,房价上涨抑制了众多年轻购房人的消费欲望。当今社会,人们将上学、买房、结婚看做人生的三件大事,其中以购买住房的一次性支出最多。很多情况下,传统思想更是使买房成为结婚的前提,这必然带来刚性的房屋购买需求。与此同时,不断加速的城市化进程导致建筑用地日趋紧张,人们由此产生了房价持续上涨的预期。投机者也借题发挥,利用各种媒体造势,制造房价持续上涨的舆论氛围。过高的房价压力下,青年人为了买房将不得不向父母、亲朋借钱。因此,一对夫妇买房,往往挤出了至少三个家庭的消费能力。在多数情形下,房价上涨对购房人产生的负向财富效应要大于投资者的正向财富效应。因此,正负效应抵消后,整个国家层面就表现出房价上涨抑制消费的现象。

(3) 除此之外,中、西部地区还面临社会保障覆盖率低、房屋流动性约束等问题。由于资金紧缺,中、西部地区社会保障给付标准比较低,居民的参保意识也不是十分普遍,靠储蓄来应对生、老、病、死的现象依然非常普遍。在没有稳定的预期收入和保障措施的情况下,人们不会在现期释放自身的消费欲望。

综上所述,我国房地产价格和居民的消费呈现出了显著的空间聚集效应,而且房地产财富效应显著为负。要解决高房价抑制消费的弊病,我们认为应通过改革土地供给制度、中央和地方的税收体制和住房体制等手段来控制房价,通过加快收入分配改革、提高社保覆盖率和增加中低收入人群的收入水平等方法拉动消费。只有采取这样的措施才可能实现经济增长模式从投资拉动型向消费促进型转变,普通人的生活水平也才能够得到提高。

参考文献:

[1] Elliott J W. Wealth and Wealth Proxies in a Permanent Income Model[J]. Quarterly Journal of Economics, 1980,95(3):509-535.

[2] Sheiner L. Housing Prices and the Savings of Renters[J]. Journal of Urban Economics, 1995,38(1):94-125.

[3] Levin L. Are Assets Fungible? Testing the Behavioral Theory of Life-cycle Savings[J]. Journal of Economic Behavior & Organization, 1998,36(11):59-83.

[4] Tracy J, Schnedder H, Chan S. Are Stock Overtaking Real Estate in Household Portfolio[J]. Current Issues in Economics and Finance, 1999,5(5):1-5.

[5] Poterba J M. Stock Market Wealth and Consumption[J]. The Journal of Economic Perspectives, 2000,14(2):99-118.

[6] Tan A, Voss M. Consumption and Wealth in Australia[J]. Economic Record, 2003,79(3):39-56.

[7] 张存涛. 中国房地产财富效应----基于1987—2005年数据的实证分析[J]. 世界经济情况, 2007(11):79-82.

[8] 刘旦. 中国城镇住宅市场财富效应分析----基于生命周期假说的宏观消费函数[J]. 首都经济贸易大学学报, 2007(4):108-112.

[9] Yoshikawa H, Ohtake F. An Analysis of Female Labor Supply, Housing Demand, and the Saving Rate in Japan[J]. European Economic Review, 1989,33(5):997-1003.

[10] Desnoyers Y. L'Effet de la Richesse sur la Consommation aux Etats-Unis[R]. Ottawa: Bank of Canada Working Paper, 2001.

[11] Ludwig A, Slok T. The Impact of Changes in Stock Prices and House Prices on Consumption in OCED Countries[R]. Washington: International Monetary Fund, 2002.

[12] Boone L. Financial Market Liberalization, Wealth and Consumption[R]. Paris: OECD Economics Department Working Papers, 2001.

[13] Case K E, Quigley J M, Shiller R J. Comparing Wealth Effects: The Stock Market Versus the Housing Market[M]. New Haven: Berkeley Electronic Press, 2005:1-35.

[14] 邬丽萍. 房地产价格上涨的财富效应分析[J]. 求索, 2006(1):27-29.

[15] 高春亮,周晓艳. 34个城市的住宅财富效应:基于panel data的实证研究[J]. 南开经济研究, 2007(1):36-44.

[16] 肖宏. 我国房地产市场的财富效应及其传导机制[J]. 统计与决策, 2008(1):89-90.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

中华家教(2018年8期)2018-09-25

领导决策信息(2017年9期)2017-05-04

海峡姐妹(2017年1期)2017-02-27

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

哈尔滨体育学院学报(2014年6期)2014-03-11