存在道德风险的最优公共与商业医疗保险合同研究

2010-09-09 08:52陈华

四川大学学报(哲学社会科学版) 2010年5期

陈 华

§经济与管理学研究§

存在道德风险的最优公共与商业医疗保险合同研究

陈 华

(对外经济贸易大学保险学院,北京100029)

针对我国医疗保险市场上居民在医院等级和医疗服务数量选择上的实际情况,研究同时存在基本医疗保险与商业医疗保险时,居民的最优医院等级选择、医疗服务数量选择问题以及可能存在的道德风险。通过假设利他主义的政府寻求最大化居民效用函数,并试图消除居民在医院等级和医疗服务数量选择上的道德风险,获得最优医疗保险合同。最后,就消除道德风险提出政策性建议。

最优医疗保险合同;道德风险;医院等级

医疗服务市场非常特殊,居民参与医疗保险以后,并不承担所提供医疗服务的所有边际成本,从而被激励过度使用医疗服务资源。长期以来,这种医疗保险引致对医疗服务过度需求的道德风险问题备受经济学家的重视(A rrow[1], M anning et al[2],New house[3])。道德风险将导致资源配置的扭曲,引起社会福利的损失,最终妨碍整个医疗系统的有效运行。经济学家认为,设计合理的医疗支付系统和最优的成本分担方案可能控制医疗保险中的道德风险问题(Newhouse[4],Glazer and M cGuire[5])。上世纪80年代以来,许多国家都建立了既有传统的基本医疗保险,又有商业医疗保险的混合型医疗保险体系。这种体系改变了原有的居民医疗消费行为,提高了控制道德风险的难度,并导致居民在道德风险表现上的巨大差异(Blomqvist and Johansson[6],Selden[7],Pauly[8],Jacob J.,Lundin D.[9])。由于个人的偏好差异,由政府统一实施的同样的共同保险率对每个参与人存在差异,其原理和商业保险类似。Jacob J.和Lundin D.建立起政治经济学模型从而找出政治均衡的特征并回答了以下问题:在哪种情况下,社会存在共同保险率的冲突?哪种类型的个人会分别选择高于或低于均衡点的共同保险率?同时,他们扩大了基本模型的范围并允许用商业医疗保险来扩大政府提供的保险覆盖范围,因而还研究了哪些人会购买基本医疗保险以外的商业医疗保险?与现在纯粹的个人条款保险率相比,共同保险率是怎样的?

New house[10]对居民购买医疗服务问题研究的早期文献做了全面的文献综述[10]。近期文献对医疗保险中的各参与主体的研究从如下方面展开:研究基本医疗和商业医疗保险共存下的医疗服务道德风险与政府最优选择行为,例如Barros and Martinea-Giralt[11]研究了医疗服务中的垂直差异化与水平差异化可能带来的道德风险问题;Jack研究了政府最优医疗计划与医疗服务人员行为之间的关系,如Jack[12]对医疗服务质量与政府补贴方案之间内在关联性的研究, Jack[13]对医疗服务人员利他行为与政府最优成本分担计划的研究;研究保险市场结构可能引起的社会福利差异,研究保险市场结构如何影响社会政策的问题(Besley and Coate[14],De Donder and Hindriks[15],Goulao[16])。

这些研究对我们分析我国基本医疗保险与商业医疗保险的若干问题具有借鉴意义,其理论模型和实证分析有较大的参考价值。不过,我国医疗服务系统存在的特殊性是:没有实质上的转诊制度的约束,居民都有倾向于在大医院接受医疗服务的思想,同时也存在过度利用医疗服务等道德风险的问题。因此,与国外的医疗服务体系相比,除了基本医疗保险容易带来的过度医疗的道德风险以外,我国医疗系统没有科学和严格的转诊制度,医院等级差异及其由此决定的医疗服务质量差异十分明显,导致居民在医院等级选择上也存在严重的道德风险,即低层级医疗机构服务供给过剩,高层级医疗服务需求过多。

如何分析这些问题存在的深层次原因,如何通过政策引导和控制这些行为,这是需要进行深入研究的问题。本文基于我国医疗服务体系的实际情况,首次系统分析包括医院等级选择在内的居民道德风险与最优医疗保险合同之间的内在关系,这是我国医疗体系中的关键特征之一。本文所述的医疗质量差异来源于医院等级差异,不同于医疗服务决定于医疗服务人员个体选择行为(Cream-skimming)的假设。笔者认为,研究基本医疗保险和商业医疗保险并存情况下最优医疗保险合同的问题,比分析仅仅存在基本医疗保险下的最优医疗保险合同是一大进步。

一、基本理论假设

考虑一个具有同质居民的医疗市场,所有居民的效用是关于自身财富W和健康的函数。居民的健康所受到的外生疾病风险带来的冲击为ε∈[0,ε],其概率密度函数为f(ε),累积分布函数为F(ε),f(ε)和F(ε)是市场中的公共信息。这里外生疾病冲击ε在事前是不确定的,仅仅在事后才能为居民和医院所获知。外生疾病冲击ε给居民带来的直接医疗费用以外的损失为D (ε),外生疾病冲击与损失D(ε)是正相关的,即D(ε)>0。市场中存在不同等级的医院,不同级别医院的医疗水平存在差异。这里不妨用θ来度量医院的等级差异,其中θ∈[θ,θ],θ>0。不同等级医院的医疗服务价格也存在差异①我国医疗机构采用分级评价系统,不同层次医院在相同治疗或相同药品上的收费标准存在差异。这一价格差异通常受到政府管制。例如,二级甲等医院的收费标准与三级甲等医院的收费标准是不同的。未来的发展趋势是加大医疗服务收费的差距。。在遇到疾病风险时,居民的决策包括选择医院的等级θ以及接受的医疗服务数量x,x为用货币度量的医疗服务数量。若选择等级为θ的医院,居民可以由此获得健康收益θh(x),即相同医疗服务在不同医院的健康收益与医院等级系数θ正相关,其中h为由接受的医疗服务数量所带来的健康收益,h是x的增函数,但边际收益递减。居民为此支付的价格为g(θ)x,这里g(θ)为我国政府的相关职能部门对不同层次的医院制定的收费标准,相同医疗服务在不同医院的价格也与医院等级系数θ正相关,且收费标准的等级差异非递增。典型居民为风险厌恶者,其效用函数为U(.),满足U′(.)>0,U′(.)<0。

各个国家既有政府提供的基本医疗保险,也有商业保险公司提供的商业医疗保险,只不过基本医疗保险和商业医疗保险的提供主体、方式存在一些差异。对我国而言:第一,政府的赔付比例依赖于医院的等级差异。通常情况下,对低等级医院的赔付比例要高于高等级医院的赔付比例,或对定点医院的赔付比例要高于非定点医院的赔付比例。政府也为基本医疗保险提供一定数量的财政补贴②Strohmenger and Wambach(2000)、Barigozzi(2005)和Netzer and Scheuer(2007)假设医疗合约与医院层级无关,而Barigozzi(2005)同时假设公共医疗自身实现盈亏平衡。这些假设目前还不符合中国的实际情形,尤其是与中国新型农村合作医疗体制不相符。。设政府向居民提供线性医疗保险合同(T,α(θ)),其中T为参保人参与保险的固定支付,α(θ)为成本分担参数,其大小依赖于医院的等级系数θ。成本分担参数与医院等级系数成反比,即α(θ)<0且α′(θ)≤0。第二,居民可以考虑是否购买商业医疗保险合同(S, β)来规避风险,其中S为固定支付,β为补充医疗保险的成本分担系数。注意到商业医疗保险合同的成本分担比例通常与投保人的医疗费用存在对应关系,即β是x的函数β(x)。假设商业医疗保险市场是完全竞争的,这时保险公司获得零经济利润。

二、基本医疗保险和商业医疗保险共存时的动态博弈分析

居民、商业医疗保险公司和政府,这三方的博弈顺序为:首先,政府制定基本医疗保险方案(T,α(θ),g(θ));其次,商业医疗保险公司设计商业医疗保险合同(S,β(x)),在完全竞争环境下,商业医疗保险公司的经济利润为零;最后,居民选择最优的集合{θ,x},最大化自身的效用函数。

(一)动态博弈中的居民策略均衡

上述博弈过程的逆向分析法要求从居民的最优选择行为入手。此时,典型居民的预期效用函数为:

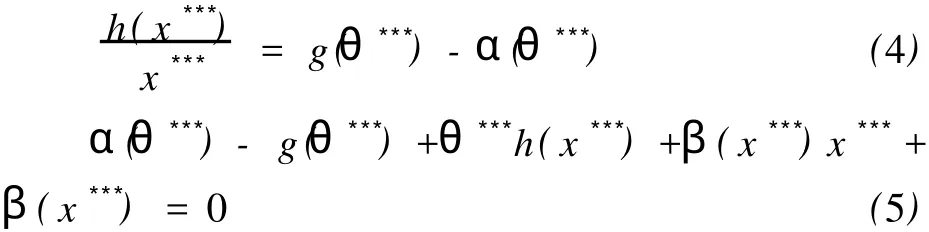

上式中g(θ)x为居民对医院的支付,α(θ)x为政府基本医疗保险对居民的补贴,β(x)x为商业医疗保险对居民的保额支付。T和S分别为基本医疗保险与商业医疗保险的固定支付。此时,居民的问题为选择最优的(θ,x),最大化效用函数(1)式,考虑内点解,最优化问题的FOC条件为:

整理和化简,即可得出,同时存在基本医疗保险和商业医疗保险时,居民最优选择集合{θ***,x***}需要满足的条件如下:

居民最优医院等级选择取决于单位医疗服务数量的健康收益,居民最优医疗服务数量选择取决于医院等级的价格因素、服务数量的健康收益、商业医疗保险合同的支付比例。特别是,商业医疗保险的引入会引起居民在服务数量上的行为改变。由于基本医疗保险和商业医疗保险之间的替代或互补关系①一般认为存在替代关系,但一些学者研究后发现,在一些情况下也存在着互补的关系。,商业保险公司和基本医疗保险提供者在制定政策时,需要进行协调,否则无法实现社会最优和消除道德风险。由(5)式可知,商业医疗保险合同与医疗服务数量直接相关,并对居民的医院等级选择产生实质性影响。这说明居民道德风险程度受到医院价格系统、基本医疗赔付方案和商业医疗保险合同成本分担的影响。政府在制定基本医疗保险合同时,如果忽视商业医疗保险带来的影响,将可能无法防止居民在医院等级选择上的道德风险。

(二)动态博弈中的政府与商业保险公司策略均衡

据笔者的研究结论[17]:如果居民在医疗服务等级和医疗服务数量上均不存在道德风险,则居民最优医院等级选择决定于单位医疗服务数量的健康收益,居民最优医疗服务数量选择决定于单位医院等级的价格因素。此时,医疗等级的价格决定于医疗服务收费与公共医疗保险的支付比例。也即:

将上述条件带入居民的最优选择行为决定以后的最优化条件,可以得出居民在医疗服务的医院等级选择和数量选择上均不存在道德风险的条件是:

此条件表明,政府在制定最优基本医疗保险合同时,必须考虑商业医疗保险对医疗机构等级选择和医疗服务数量上的影响;而商业保险公司在制定商业医疗保险合同时也必须考虑政府的基本医疗保险合同对居民医院等级选择和医疗服务数量的影响。如果政府在制定基本医疗保险政策时,忽视商业医疗保险对医院等级和数量选择上可能产生的影响,制定非因时而变的医疗方案,将不可避免带来居民在医疗服务的医院等级选择和数量选择上的道德风险。而商业保险公司在制定商业医疗保险合同时,忽视基本医疗保险对医院等级和数量选择上可能产生的影响,制定非因时而变的保险合同,也可能带来居民在医院等级选择和数量选择上的道德风险。这两类道德风险的同时消除要求基本医疗保险和商业医疗保险合同满足(8)式和(9)式。

(三)动态博弈中的最优医疗保险合同

由于由保险公司提供的商业医疗保险产品市场是完全竞争的,商业保险公司的经济利润为零。利他主义的政府选择最优的(T,a(θ),g (θ))来最大化居民效用函数。此时,政府面临的最优化问题为:

上式中,第一个约束条件是政府的预算约束条件,第二个和第三个约束条件是居民选择的最优性条件,第四个条件是完全竞争商业医疗保险市场的零利润条件。

通常情况下,政府不能控制商业医疗保险市场的成本分担系数,即不能完全操纵商业医疗保险合同,在仅仅存在基本医疗保险时,常常带来居民在医院等级选择上的道德风险。如果同时存在基本医疗保险和商业医疗保险,政府就可以设计最优的医疗系统,同时消除道德风险并实现社会福利最优。如果商业保险公司能实现与政府保险合同的协调,那么商业保险中,居民在数量选择上的道德风险也可以得以缓解或消除。因此,大力发展商业医疗保险市场将有助于提高社会福利并减少道德风险。商业医疗保险市场的引入为政府的政策变量选取提供更多的自由度,使得满足激励相容条件的居民决策与政府目标之间更有可能实现一致。政府最优保险合同中的成本分担系数为不依赖于医院等级的常数,这意味着,政府仅仅依靠合理的医疗服务价格系统就可以实现社会最优和消除道德风险,在保险合同的成本分担系数上体现差异是没有必要的。存在商业医疗保险市场时,政府的最优保险合同设计的关键差异体现在成本分担系数α(θ)上,因此,政府制定合理的医疗服务价格系统十分重要。例如在当前逐步控制药品价格的情况下,可将医疗服务的价格逐步市场化,真正体现出高等级医疗机构和高等级医疗服务质量收取更高的费用,社区卫生服务和等级较低的医疗机构则收取更低的医疗服务费用,从而实现社会福利最优和消除居民在医院等级和医疗服务数量上可能存在的道德风险。

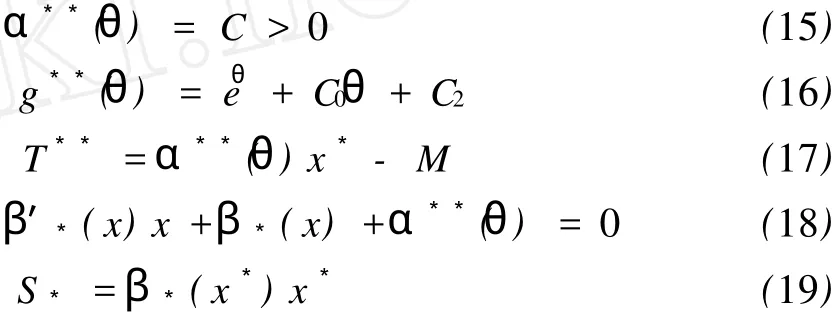

满足居民在医院等级选择和数量选择上均不存在道德风险的条件、满足零利润条件和预算约束条件以及最大化居民效用的前提下,实现政府最优决策,由此得出:同时存在基本医疗保险和商业医疗保险时,存在最优的基本医疗服务系统(T**,α**(θ),g**(θ))和商业医疗保险系统(S*,β*(χ)),实现居民效用函数最大化并消除居民在医院等级选择和医疗服务数量选择上的道德风险。其中

其中C为大于0的常数,C1、C2为满足g**(θ) =eθ+C1θ+C2>0的常数。

在最优商业医疗保险合同和基本医疗保险合同下,转移支付M的增加也不会引起居民在医院等级选择和医疗服务数量选择上的道德风险。但转移支付M的增加将改变政府最优基本医疗保险合同的固定支付数量。为给出直观解释,我们提供一个数值算例:

假设医疗服务的价格系统为g(θ)=eθ+0.2θ +2;医疗服务数量的健康收益为h(x)=lnx;政府基本医疗保险中α(θ)=0.1;则计算可得,居民在医疗服务数量上的最优选择为0. 3282;居民的最优医院等级选择为0.0632,此时不存在道德风险。随着M的增加,居民的最优选择不会改变,但政府保险的最优固定支付将减少。图1表示了不同补贴M时,最优合同下的医院等级选择;图2表述了不同补贴M时,最优合同下的医疗服务数量选择;图3描绘了不同补贴M时,政府最优合同的固定支付T**的变化。

三、结论和建议

本文从中国医疗保险市场的实际出发,针对目前我国居民在医院等级选择以及医疗服务数量选择上的实际情况,通过构造最优数学模型,研究同时存在基本医疗保险与商业医疗保险时,居民的最优医院等级选择以及医疗服务数量选择及其可能的道德风险。通过假设利他主义的政府寻求最大化居民效用函数,并试图消除居民在医疗机构等级选择上的道德风险,获得最优医疗保险合同。从最优结果看,要实现社会福利的最大化,需要对目前的政策进行进一步优化。

第一,大力发展商业医疗保险市场。互补的商业保险产品能够激励政府和保险公司有更多的控制变量可以选择,从而更加有效地控制道德风险。目前,我国已经基本形成比较完善的包括城镇职工、城镇居民和农村居民在内的基本医疗保障体系。但是,商业医疗保险市场还不成熟,体现在从事商业健康保险的保险公司数量不多,能够提供的商业健康保险产品不够丰富。尤其是在农村地区,针对农民收入水平相对较低的现实状况,保险公司能够提供的商业健康保险品种微乎其微。

第二,合理评价医院等级,理顺医疗服务的价格体系。目前,我国的医院等级分为三级十等,政府通过不同等级的医院制定相关政策即允许对于药品加价,但医疗服务价格差异很小,这在客观上刺激了居民在医院等级和医疗服务数量选择上的道德风险问题。在新医改的过程中,可以对医院进行更加严格的等级划分,拉大不同等级医院的医疗服务价格而不是药品价格,促进在医院等级选择的过程中,居民自动实现“小病小医院,大病大医院”的筛选。

第三,提供更加富于弹性的基本医疗保险合同。我国的基本医疗保险合同对于不同年龄的人群提供的缴费水平、补偿比率是完全相同的。但是,不同年龄阶段的人群,其收入水平、身体健康水平以及医疗服务的需求水平都存在较大的差异。为此,可借鉴国外的一些做法,例如对于退休者给予比工作者更高的补偿比例。

本文模型对我国医疗保险的实际情形做了理论上的假设,如假设医疗服务的数量与层级选择之间是互相独立的,这可能导致一些更有意义的结论被忽略,需在研究中进一步加以完善。

参考文献:

[1]A rrow,Kenneth J.Uncertainty and the Welfare Econom ics of M edical Care[J].American Econom ic Review, 1963,53(5),485-973.

[2]M anning,W illard G.,et al.Health Insurance and the Dem and for M edical Care:Evidence from a Random ized Experiment.Santa M onica:RAND Corporation(Pub.no.R-3476-H HS)[M]∥Abridged version published in American Econom ic Review,1987,77:251-277.

[3]Joseph,New house.the Insurance Experiment Group.Free for A ll?Lessons from the RAND Health Insurance Experiment[M].H arvard University Press,Cambridge,1993.

[4]New house,J.Reimbursing health p lans and health providers:selection versus efficency in production,Journal of Econom ic L iterature,1996,XXX IV(3),1236-1263.

[5]GLA ZER,J.,M CGU IRE,T.Optim a l risk ad justment in m arkets w ith adverse selection:an ap p lication to managed care[J].American Econom ic Review,2000,94(4),1055-1071.

[6]B lomqvist,A,P-O.Johansson,Econom ic ef ficiency and m ixed public/private insurance[J].Journal of Public Econom ics 1997,66,505-516.

[7]SELDEN,T.M.M ore on the econom ic efficiency of m ixed public/private insurance[J].Journal of Public Econom ics,1997,66,517-523.

[8]PAUL Y,M.V.,The M edicare m ix:efficient combinations of social and p rivate health insurance for US elderly,Journal of Health Care Finance 2000,26(3),26-37.

[9]JACOB,LUND IN D.Sup p lementary insurance w ith ex-post mora l harard:efficiency and redistribution[R]. W orking Paper,2005.

[10]N EW HOUSE,J.,Pricing the Priceless.A health care conundrum[M].M IT Press,Cambridge and London, 2000.

[11]BARROS,P.P,M artinez-Giralt,X.Public and private provision of health care[J].Journal of econom ics &management Strategy,2002,11(1),109-133.

[12]Jack,W illiam.Controlling selection incentives w hen health insurance contracts are endogenous[J].Journal of Public Econom ics,2001,80,25-48.

[13]W illiam,Jack,Purchasing health care services from providers w ith unknow n altruism[R].2005,24,73-93.

[14]B ESL EY,T.,COA TE,S.On the public choice critique of w elfare econom ics[J].Public Choice,2003, 114,253-273.

[15]DEDOND ER,P.,H INDRIKS.J.The politics of redistributive social insurance[J].Journal of Public E-conom ics,2003,87,2639-2660.

[16]Catarina,Goulao,Voluntary socia l insurance[R].W orking paper,2007.

[17]陈华.存在道德风险的医院等级选择与最优公共医疗保险合同[J].广东金融学院学报,2010,(2).

The Study on Optimal Health Insurance Contracts with Moral Hazard

CHEN HUA

(School of Insurance and Economics,University of International Business and Economics,Beijing 100029,China)

Thispaper studiespeop le’s selectionsof op timal hospital rating and quantity of medical service,and the possible moral hazard of choosing in the health insurancemarket of China,including public health insurance and commercial health insurance.Peop le can get op timal health insurance contracts through the government’s efforts to seek maximized utility function of the residents and reduce the moral hazard to choose hospital rating and quantity of medical service.And some suggestions to decrease moral hazard are also p rovided.

op timal health insurance contracts,mo ral hazard,hospital rating

book=102,ebook=96

F840.61

A

1006-0766(2010)05-0102-06

(责任编辑:慧 宇)

2010-05-19

本文受国家自然科学基金项目“新型农村合作医疗的筹资机制、保障水平与可持续发展——基于保险精算的研究”(70773123)、教育部人文社会科学研究项目“我国新型农村合作医疗制度评估——基于保险精算的研究”(09YJC840007)、对外经济贸易大学国家“211工程”重点学科建设项目“W TO与中国金融安全与风险防范”(73000010)以及对外经济贸易大学“企业风险管理”学术创新团队(“211工程”三期)的资助

陈华(1973—),男,四川巴中人。对外经济贸易大学博士后,副教授,研究方向为金融与保险。

猜你喜欢

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

中国商论(2016年34期)2017-01-15

中国卫生(2016年7期)2016-11-13

太空探索(2016年7期)2016-07-10

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

现代企业(2015年6期)2015-02-28

四川生理科学杂志(2014年2期)2014-02-28