金融资产收益跳跃行为的微观机制

2010-09-09 04:36:14斯叶青

山东理工大学学报(社会科学版) 2010年2期

斯叶青,李 能

(中国社会科学院数量经济与技术经济研究所,北京 100732)

金融资产收益跳跃行为的微观机制

斯叶青,李 能

(中国社会科学院数量经济与技术经济研究所,北京 100732)

文章发展了一个均衡模型,从微观机理角度解释了为什么资产价格会发生不频繁的跳跃行为。在该模型中,投资者学习不可直接观测的、真实的经济系统状态并为此支付成本的行为诱发了资产价格的跳跃行为。而投资者是否选择学习的行为则取决于投资者的偏好参数和收入的条件波动率。

学习选择;成本;递归偏好;跳跃

一、模型简介

我国股票市场是一个新兴的市场。自成立起,股市一直处于剧烈的波动状态。由于供需矛盾、结构矛盾、市场参与者不成熟以及基本制度不完善等诸多原因,政府对股票市场给予了较强的监管和调控,并且有意识地运用一些政策手段调控股市的波动,使中国股市出现明显的政策性波动特征,也就是人们通常所说的“政策市”。[1]因此,我国股票收益(价格)的一个突出特征就是:收益(价格)过程偶尔会在短时间内发生“很大”的变化,即价格偶尔会发生“跳跃性”的变化。国内很多学者已经从宏观层面对该问题作出了一定的解释,但至今还不能从微观市场参与者的行为机理方面对资产价格的“跳跃性”作出经济理论解释。

在早期的研究中,Gennotte(1986),[2]David(1997),[3]Veronesi(1999[4])和Ai(2007)[5]为了导出经济系统中不可直接观测的变量对于资产估值意义,将学习不可直接观测状态的行为用卡尔曼滤波(Kalman lter)来描述。Van Nieuwerburgh&Veldkamp(2006)[6]和Veldkamp (2006)[7]设定了一个学习理论模型:在该模型中,内生的信息流随着经济活跃性水平的变化而变化。本文将发展Bansal&Yaron(2004)[7]的长期风险模型,并对资产价格时间序列发生“跳跃”的微观经济机制进行理论探讨。而在我们的理论模型中,我们使用修正了的卡尔曼滤波来描述因为学习真实的经济状态而支付一个成本的行为。参与者信息集的内生性改变了风险的来源和价格。尤其是参与者学习真实的经济状态并为此支付一个成本的行为在短时间内改变了其对于资产的估值,从而导致资产价格的跳跃。本文模型的经济学基本思想是:由于经济系统中的一些关键变量不可能被及时、直接地观测到,且现实中的人不可能是完全理性的,人们对未来经济系统中的不确定性有着深深的恐惧焦虑感。若能减少或消除不确定性则能增加代表性市场参与者的效用。因此,代表性市场参与者为了获得关于经济系统中不可直接观测的变量的有关信息,而愿意支付一个成本。而支付的成本必然诱发其对于资产估值的改变,代表性参与者的这种学习选择行为会导致收益(价格)序列在短时间内发生一个较大的变化,即价格序列(或收益率序列)会发生“跳跃”。我们将证明:是否选择观测真实的经济状态依赖于经济系统的波动率,滤波误差的方差及代表性的参与者的偏好。特殊地,若代表性参与者具有期望偏好(这是基于“理性人”和一系列有关偏好的假设而得到的效用函数),则即使学习真实经济状态的成本为零,参与者也没有学习的动机,因为在期望偏好假设下,代表性参与者即使学习真实的经济状态也并不能增加参与者的效用;另一方面,若代表性参与者偏好于提前消除或减少经济系统中的不确定性,则参与者在付出一个成本之后,他学习真实的经济状态的最优频率会随着消费波动率的增加而上升。这时,学习真实的经济状态就会导致关于未来收入预期的“大幅度”的修正,而这将转化为资产价格或收益的“跳跃”,即资产收益(价格)发生跳跃的微观经济机理。

二、模型设置

在Bansal&Yaron(2004)[7]的长期风险模型(long-run risksmodel)中,投资者对于经济系统有着“完全”信息,这显然只是对于现实的简化描述。而与此不同,本文的模型将此假设修正为:投资者不能够完全直接观测到经济系统中所有相关的状态变量(即信息是不完全的),因此学习经济系统中真实的潜在状态就在模型中扮演着非常重要的角色。本文的模型将证实:参与者学习不可直接观测的经济状态并为此付出成本的行为将导致资产价格动力学展现出跳跃现象。

(一)偏好和信息

令It表示代表性参与者的初始信息集,其中包括当前和过去的所观测到的所有的经济变量,而期末信息集是内生的并且依赖于参与者是否学习真实的经济状态行为。引入示性函数st={0,1},其中st=1表示参与者在时间t付出一个成本来学习真实经济状态;否则st=0。令It(st)表示在时期t经过选择st后的信息集。显然,若参与者没有学习真实的状态(即st=0),则期末的信息集等于期初的信息集:It(0)=It;若参与者付出一个成本来学习真实的状态,则参与者获得了新的信息,使得自己的信息集更加丰富,即It(1)⊃It。令Et表示关于信息集It的条件期望,即Et(·)≡E[·|It];令Estt表示在信息集It(st)的条件下期望,即Estt(·)≡E[·|It(st)]。

(二)社会计划者的问题描述

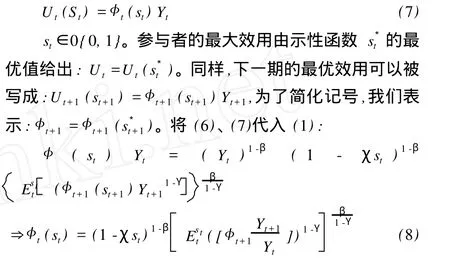

下面我们来考虑社会计划者的最优化问题:社会计划者希望能够最优地将外生的产出流分配到消费支出和学习花费上去。我们采用Epstein&Zin(1989)[2]的定义于不确定性消费流上的递归偏好函数来描述代表性参与者的偏好,在给定的参数st∈{0,1}下的他(或她)的终身效用函数Ut(st):

这里Ut+1为下一期的最优效用,Ct(st)表示参与者在选择st∈{0,1}下的消费;Jst(Ut+1)表示确定性等价函数,它用来描述参与者怎么评价在选择st下的不确定性;参数β表示主观折现因子;参数γ表示参与者的风险厌恶系数。社会计划者的目标是:选择是否学习,以便最大化参与者终身效用函数的确定性等价:

对于参与者而言,状态的真实值在期初是未知的。如果参与者在选择学习真实的经济状态并且为此付出一个成本的条件下的终生效用大于在不选择学习真实的状态条件下的终身效用,则参与者就选择学习真实的状态并且付出一个成本;否则,则反之。定义Yt为总收入过程,则社会计划者的预算约束条件就是总收入等于消费加上学习成本支出:

学习成本ζt代表为了获得和处理有关潜在经济状态而付出的资源禀赋。为了方便解析分析,我们假设ζt与总收入成正比:

其中0≤χ<1。上面这个假设并不改变问题的本质,但却使得模型易于处理。将上式代入预算约束条件(4):

显然,当参与者选择不学习且不支付成本时(即st= 0),参与者的消费就等于总收入;当参与者选择学习且为此支付一个成本时(即st=1),资源禀赋中有部分被用来支付学习成本。假设终身效用函数正比例于收入:

这就是每单位收入效用函数φt(st)的递归公式。显然学习真实的经济状态对于投资者的效用有两个相反的效应:首先,由于总资源禀赋中有部分被用于作为学习成本,这将降低参与者的效用(由(8)式中的第一个括号表达式可知);另一方面,学习使得参与者的信息集更加丰富,减少或消除了关于未来经济状态变量的不确定性,这又增加了参与者的效用(由(8)式中的第二个括号表达式可知)。而净效应则取决于参与者对于消除或减少不确定性的偏好程度和学习成本的大小。模型的关键在于参与者偏好于减少或消除不确定性。当参与者具有期望效用偏好时,他对于是否减少或消除不确定性是漠不关心的,因此没有动机支付一个成本来学习真实的经济状态。实际上,我们可以考虑这样一种情况:当学习成本为零(即χ=0),则在示性变量st∈{0,1}条件下,参与者对应的终身效用函数为:

上面公式的含义是:在期望效用偏好下,新的信息并不会增加参与者的效用。因此,即使获得新信息的成本为零,参与者也没有动机去学习。由于总收入Yt在期初是已知的,对于是否学习的最优选择条件可以写成:

然而,当参与者偏好于消除不确定性时,使用每单位收入效用的递归公式(8),上面最优选择的解可以写为:

这里I[·]为示性函数。一般地,均衡条件下的每单位收入的效用φt依赖于整个学习选择示性函数的历史(st,st-1,…)。为了方便分析,我们假设如果参与者知道了今天的状态,则所有过去的状态都与参与者的终身效用无关,即φt(1)不依赖于时间t之前所观测到的变量。下面我们考虑这样一种情况,参与者偏好于提前消除或减少不确定性,即风险厌恶系数满足:Υ>1。由琴生不等式,容易证明:若学习成本参数x=0,则参与者会选择学习真实的经济状态。因此,如果参与者偏好于提前消除或减少不确定性,且信息成本足够小,则参与者最优的选择总是学习真实的经济状态并且为此付出一个成本(即=0);另一方面,若信息成本较大(即x→1),则参与者的最优选择是不学习(即=0);对于信息成本处于中间大小的情况,最优选择依赖于经济系统中的潜在的状态变量。Larry G.Epstein&Stanley E.Zin(1991)[8]社会计划者的分散化问题导出了通常的均衡欧拉方程:

其中Ri,t+1是经济系统中任何可以交易的资产收益率。上述表达式中的折现因子Mt+1依赖于内生信息集:

(三)收入动力学

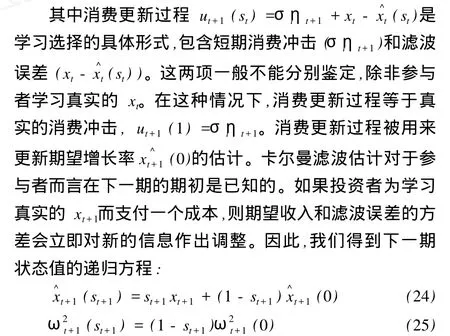

其中ηt,εt和wt是相互独立的标准正态新息过程;参数ρ和v分别决定了收入增长率的均值和方差的持续性;而参数Φe和σw决定着它们的标度。由于金融高频数据的可得性,允许我们相对比较精确地估计条件波动率,所以我们假设波动率对于参与者而言在时间t是已知的。另一方面,真实的期望收入状态xt对于投资者而言是不可直接观测到的。投资者能够使用标准的卡尔曼滤波技术来估计收入状态xt,也可以付出一个成本来获得真实的状态变量。

(四)模型的解

都是受到收入波动率冲击所驱动,且收入波动率冲击独立于收入信息过程,所以:

因此,应用均衡效用递归式(8)和猜测的参与者终身效用函数(26),并且比较系数,得到效用载荷B:

这就是效用对于期望收入增长率的敏感性,它独立于有成本的学习选择。而波动率函数满足:

解B和f证实了参与者终身效用的猜想。现在给定效用方程(26),重新写出学习选择的最优化条件(3):

因此,参与者学习的最优化选择由收入波动率、滤波误差的方差、偏好以及学习成本的参数所决定。当收入冲击是同方差的,则从最近的一次学习以来,滤波误差的方差为时间的确定性函数,因此投资者在该时间段内的最优选择是不变的;另一方面,若收入波动率是随时间变化的,则当滤波方差相对于收入增长率的潜在波动率而言太高的时候,参与者由于学习潜在状态从而消除或减少不确定性所产生的效用远胜于由于学习成本所带来的损失,此时参与者肯定会选择学习。

(五)风险补偿和资产价格

使用(14)式中的均衡折现因子的解,我们能够根据经济中的潜在变量来表达均衡对数折现因子:

学习经济系统中的真实状态并为此付出一个成本的选择改变了信息的来源和风险的价格。在上面的模型中,因为期望增长率状态是不可观测到的并且必须从数据中去学习而得到,所以消费风险的价格ut+1是随时间变化的。由于是否学习经济系统中的真实的状态依赖于收入波动率,故收入波动率冲击的定价也更加复杂,这一点反映在非线性波动率函数ft+1中。在我们的模型中,由于滤波误差的方差可能显著地超过标准长期风险模型中长期风险冲击的条件波动率,故上面的模型中风险的大小却比标准长期风险模型的风险可能高得多。因此选择学习经济系统中真实状态的行为可能对资产的估值产生重要影响。我们下面考虑这样一个资产,该资产具有正比于收入增长率的红利现金流:

使用(35)及(36)中折现因子的均衡解和欧拉条件(13),均衡对数价格-红利比率满足:

对数线性化收益率满足:

使用欧拉条件和对数线性化红利收益率的均衡折现因子,我们得到载荷因子H满足:

由(38),如果st=1,则资产估值依赖于真实的期望收入增长率。当投资者学习真实的经济状态,均衡的价格-红利比率会对期望收入状态的修正作出反应,其修正幅度为H。例如,若H为正数时,当真实的xt比参与者的预期值低,则资产价格可能会剧烈地下降(即发生跳跃)。支付成本的学习的概率及大的资产价格运动(即跳跃)的概率都依赖于经济系统中的波动率。特殊地,当总的波动率越高时,投资者越频繁地学习并愿意支付成本,而这就诱发收益率更加频繁地发生大的运动(即跳跃)。由于均衡收益率的波动性也增加总的波动率,因此这个模型也能够解释由宏观经济方差和收益率方差所诱导的未来资产价格跳跃的可预测性。在我们的模型中,时变的消费波动率、学习的频率和价格(或)收益跳跃的可能性都随着经济系统中总的波动率的增加而增加。此外,我们的模型为大的价格运动(即价格跳跃)提供了一个经济解释。最后,收入水平不能够预测收益率(价格)跳跃,因为是否学习的最优化选择仅仅依赖于收入波动率和滤波误差的方差。

三、结论

我们给出了一个均衡模型,该模型以光滑的高斯动力学描述收入和股票红利,但股票收益(或价格)却发生了跳跃。资产价格的跳跃行为是由投资者学习不可直接观测到的预期增长率的最优选择行为所引发的。而是否学习真实的状态是随机的并且依赖于时变的收入波动率、滤波误差的方差以及投资者的偏好参数。通过支付一个成本去学习真实的状态变量的行为修正了预期收入并且导致了资产估值的跳跃。另外,从模型中我们还可以得到:如果学习成本为零或参与者的效用函数满足标准的期望效用,则资产价格都不可能发生跳跃行为。最后,信息的频率和资产价格跳跃的可能性随着经济系统中的收入波动率的增加而增加。

[1]史代敏.股票市场波动的政策效应分析[J].管理世界, 2002,(8).

[2]Epstein,Larry G.,and Stanley Zin,1989,Substitution, risk aversion and the temporal behavior of consumption and asset returns:A theoretical framework,Econometrica.

[3]Gennotte,G.,1986,Optimalportfolio choice under incomplete infor mation,Journal of Finance.

[4]David,Alexander,1997,Fluctuating con?dence in stock markets: Implications for returns and volatility,Journal of Financial and Quantitative Analysis.

[5]Ai,Hengjie,2007,Information quality and long-run risk: Asset pricing and welfare implications,working paper,Duke University.

[6]Van Nieuwerburgh,Stijn,and Laura Veldkamp,2006, Learning asymmetries in real business cycles,Journal ofMonetary E-conomics.

[7]Bansal,Ravi,and Amir Yaron,2004,Risks for the long run:A potential resolution of asset pricing puzzles,Journal of Finance.

(责任编辑 郑 东)

Abstract:We develop an equilibrium model to explain why the asset prices jump infrequently from the micro -mechanism perspective.In thismodel,a prominent feature is that the optimal decision of investors to learn the unobserved economic systematic state and pay cost triggers asset-price jumps.And the learning choice is deter mined by investors’preference parameters and the conditional volatility of income process.

Key words:choice of learning;cost;recursive preference;jump

TheM icro-M echan ism for Jumping Behavior of Financial Asset Returns

Si Yeqing,LiNeng

(Institute of Quantitative&Technical Econom ics,Chinese Academy of Social Sciences,Beijing100732,China)

O212

A

1672-0040(2010)02-0009-05

2010-01-16

斯叶青(1978—),女,浙江东阳人,中国社会科学院数量经济与技术经济研究所博士生,主要从事会计和公司金融研究。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23 13:46:18

少儿美术(2019年7期)2019-12-14 08:06:22

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中国塑料(2016年9期)2016-06-13 03:18:48

华人时刊(2016年13期)2016-04-05 05:50:03

现代农业(2015年5期)2015-02-28 18:40:44