“概念格”上的会计演绎

2010-09-07 02:41:40刘国武贾银芳湖北经济学院湖北武汉430205

湖北经济学院学报 2010年6期

刘国武,贾银芳,徐 伟 (湖北经济学院,湖北 武汉 430205)

“概念格”上的会计演绎

刘国武,贾银芳,徐 伟 (湖北经济学院,湖北 武汉 430205)

伴随知识经济时代的到来,知识资本已经替代财务资本成为制约知识企业生存与发展的主导性生产要素,作为核算和监督所处时代主导生产要素及其所带来财富的会计也必然由财务会计走向知识会计。本文旨在以“概念格”理论模型为基础,推论知识经济时代的知识会计是由不同经济时代的会计一步步演化而来的,为知识会计理论体系和运用体系与财务会计理论体系和运用体系的嫁接集成寻求理论支持。

概念格;会计;演绎

一、引言

人类在经历了石器经济时代、农业经济时代、工业经济时代后,正迈向知识经济时代,或者说新经济时代。知识经济时代的到来给经济的发展注入了新的活力,知识企业的诞生就是一个显著的标志。知识企业的主导生产要素较之工业经济时代工业企业的主导生产要素发生了根本性的变革。知识资本将替代财务资本成为制约知识企业生存与发展的主导性生产要素,知识资本成为知识企业生产及其效率的决定性因素(刘国武,2006),这就给知识企业的管理活动提出了新的课题,会计作为一项重要的经济管理活动同样面临诸多挑战。

会计发展历程告诉我们:不同的经济时代需要不同的会计与之相适应;不同经济时代的会计反映不同经济时代的主导生产要素;每一个经济时代的更迭无一例外地引起会计的演绎(刘国武,2007)。会计发展理论告诉我们:会计发展有受会计发展内因推动质的变化,也有受会计发展外因影响的量的变化。从表象上看,会计的发展是因为会计环境的变迁与要求,不断自我完善,自我更新,实则不然,会计所处的环境只是会计发展变化的外因,会计发展的内因是不同经济时代的主导生产要素的变化(刘国武,2007)。面对知识经济时代的到来,会计在记载知识资本方面有无失误变得很重要,如果这个问题没有解决好,未来会计将会出现大量问题①(阿兰·格林斯潘,1999)。因此,构建知识资本导向的知识会计已经成为不争的事实。如何从理论上加以论证,目前还较为鲜见。

本文旨在以“概念格②”(concept-lattice)理论为基础,对工业经济时代的财务会计走向知识经济时代知识会计这一历史必然进行更进一步的分析和探索,以求对知识会计这一命题进行描述和表达,证明知识经济时代的会计相对于工业经济时代的财务会计发生了根本变革,为知识会计理论和运用体系与财务会计理论和运用体系的嫁接集成寻求理论支持。作为一种理论尝试,本文主要以“概念格”理论为依托,在阐明不同经济时代有不同的会计与之相适应的基础上推论知识经济时代的会计就是知识会计,并对知识会计的概念进行分析。

本文所研究问题的关键在于如何以 “概念格”理论推论出知识经济时代的知识会计是由不同经济时代的会计一步步演化而来的。在研究方法上类似于“符号学③”(Semiotics),但在本文中将给出较严格的数学推论。当然,本文并无意深入讨论“概念格”本体理论及其产生和发展以及其未来的运用领域等等,只是将“概念格”理论停留在可操作的技术层面上分析和推论,为不同经济时代会计演绎理论研究提供一种新的思路,也为知识会计的后续研究奠定理论基石。

二、“概念格”理论模型

(一)“概念格”的定义

物的存在意味着物内部更小的系统群体之间具有稳定性,这样的稳定性是靠规律维系的,也就是逻各斯④。物具有了稳定性才有形,有规律的事物才具有相对稳定的形态,有了形态,才可以为人所识。事物之规律均有不同,大同小异者可被区分出来,归纳为类,区分物的方法称为逻辑(昌明、梁捷,2004)。基于这种思想,按照上面的定义,我们引入“概念格”。

“概念格”这种研究分类的方法又被称为“形式概念分析”(Formal Concept Analysis)。具体地说,我们对有限个具体的事物进行分类,得到如下几个集合:场景(事)或物品(物)的集合,称为I;属性的集合,称为T;概念的集合,称为C。“概念格”由以下元素组成:(1)场景(事)或物品(物)的集合 I;(2)属性的集合 T;(3)概念的集合 C;(4)从场景 I到概念 C的映射关系ic;(5)从分类T到概念C的映射关系tc;(6)概念上的偏序关系r;(7)概念子集的交运算∧;(8)概念子集的并运算V。

这里,我们必须着重讨论一下概念的集合C,概念在形式数学的文献中又称为形式概念(Formal Concepts),形式概念是一个二元有序对,形式概念=<外延,内涵>,其中外延是事物集合I的子集,内涵是属性集合T的子集。对于任意一个概念c∈C可以写作:

这说明一个形式化的概念可以由概念的内涵表达,也可以由概念的外延表达,还可以由不矛盾的内涵和外延同时表达。我们用“概念格”上的表达方法,能指就是属性t∈T,所指就是事物i∈I,符号就是我们说的“概念”。

在上面的定义中,ic是求外延的运算,tc是求内涵的运算。任何事物的集合都产生这样一个概念,其内涵是能指称这些实例的属性的集合。同样的,任何内涵的集合都产生这样一个概念,其外延是能被这些属性区分的实体的集合。故内涵与外延之间完全对应,也即概念是完备的。如果我们从专业化角度看,事物越是专业化,就拥有越来越少的外延和越来越多的内涵。

Schwarzweller(2003 )已经证明,一切“概念格”都是完备格。即“概念格”上的最大元(所有事物集合I的并)存在,“概念格”上的最小元(所有性质集合T的交)也存在。当然,我们可以想象,这对于会计理论没什么实际意义。所有不同经济时代会计的集合体现的是社会;而具有一切属性的会计是任何社会都不可能存在,是空集。因此,我们不妨定义,一切事物被一切属性分类,除此之外再无事物,也无属性。换句话说,没有不存在外延的内涵,也没有不存在内涵的外延。

(二)“概念格”理论模型

为了更形象地理解“概念格”理论模型,下面举出一个简单的例子。我们引进最普通的集合:列出一个集合,包含如下元素{结绳记事(记数)法,官厅(民间)会计,财务会计,知识会计}。这样的集合可以由描述的方式来表示而取代上面列举的方式:{结绳记事(记数)法,官厅(民间)会计,财务会计,知识会计}={不同经济时代的会计}=集合A。但是,这样的描述不够清楚,从描述中不能确定知识会计是不是集合A的元素。于是,更加清楚地描述或者说更加严格的限制是必要的。在通常情况下界定概念是非常困难的事情。我们有两种办法来界定概念,最直观的是穷举法,列出所有的不同经济时代会计,这样就把一切事物分成A和A两个集合。但这有一个前提:A中的元素必须是可列的。只有完全知道不同经济时代的会计才能列举。例如在知识经济到来之前,不可能说它的会计就是知识会计,并把它划入A或者A。另一种方法则是列举A的所有性质,这是更常用的方式。通过分析,我们可以列出集合A(不同经济时代的会计)的一些性质,例如,他们都是记录所处时代的主导生产要素及其所带来的财富的,都具有核算和监督职能,采用了适合记录自己时代主导生产要素的专门方法等;个别的性质,譬如有的是以货币计量的,有的就是简单地复制经济过程,有的建立在自然主义基础上等。但我们同样无法列举A的所有子集的所有属性。我们完全可以证明列举A的所有形式(外延)和列举A的所有属性(内涵)是等价的。

在“符号学”的研究中,索绪尔(Sauaaure)和皮尔斯(Pierce)认为“意义”由三个要素组成,即“符号”、“客体”和“解释义”,每个要素只有在和其他两个要素结合的情况下才能够被理解。我们正是沿着这条“符号学”的研究思路开展研究的,并对不同经济时代的会计给出一系列较为严格的数学表达。由于我们对不同经济时代会计的了解终究是有限的,不可能做到穷尽其所有的性质,所以并不要求穷尽分析对象的全部性质。为了简便起见,我们这样约定,集合G的元素是这样的事物:G={gi|i∈N},这里i∈N仅仅说明这些事物是相互区别的不同的事物;集合M的元素是集合G中的所有元素的所有性质,包括所有元素都有的共性和某些甚至某个元素所特有的有别于其他元素的个性。M=M1∪这里的Mi是集合G中元素gi的性质的集合,显然,M是一个集簇的并,这个集簇是{Mi|gi具有的性质,gi∈G},这里的N称为指标集。由于标记i和gi一一对应,也可用G来做指标集,这样的意义就是集合G中的所有元素gi的所有性质。

有了这两个集合,就可以建立概念的集合,把来自两个集合的元素按照它们的属性关系配成对。R⊆G×M 称为从 G 到 M 的关系,它的元素(gi,mi)表明了gi具有mi这种性质。尽管这样,它还不能满足我们的要求,因为它只是G中的某一个元素和M中的某一个元素的关系。为了全面地讨论所有子集和所有子集关系,必须对R进行改造。

R⊆2G×2|∩Mi|,值得注意的是式中的∩Mi并不是指集簇的交(注意到它没有给出指标集)。事实上,如果要去求这个集簇的交,通常的结果会是空集,或者如海德格尔所说的,剩下“存在”这么一个元素,因为存在是一切可以讨论的事物的最基本的属性。这里的∩Mi仅仅指的是M的某一些元素的交,或者说只是G中某一些元素的共性,显然∩Mi并不惟一,所以用集合{∩Mi}来表示这样一些属性的集合。举个例子,对于上面的不同经济时代会计来说,这个集合就是{不同经济时代会计(G中全部元素的共性,M中全部元素的交),三式记账⑤(知识会计的个性),记录主导生产要素及其所带来的财富的(结绳记事法,官厅会计,财务会计,知识会计的共性),单式记账(结绳记事法,官厅会计的共性),……},不妨把这个新的集合取名为C,有∀c∈C,c∈∩Mi。所以R⊆2G×2G是从G的幂集到C的幂集的关系,它的元素({gi},{ci})则说明了{gi}都具有某些性质{ci}。

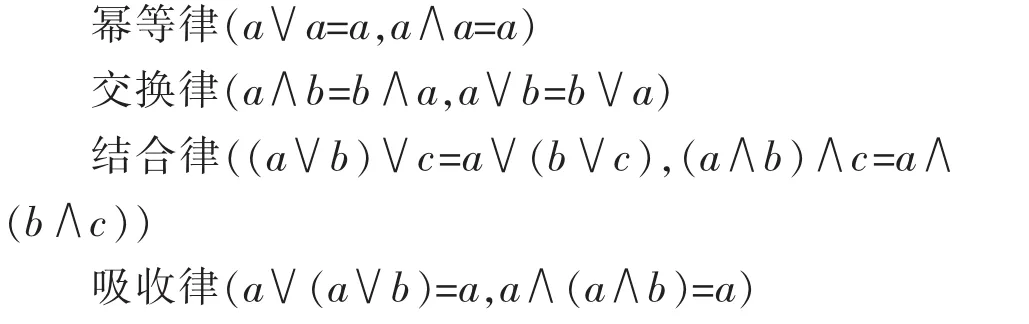

推论:在R上我们定义交和并两种运算。R上的交运算指的是对G元的交、C元的并;由C的定义可得,对G元的交对应于C元的并。R上的并运算,就是对 G元的并、C元的交(Garter&Wille,1999)。这样,按照“格⑥”的定义和上面的分析,我们就得到了一个(2,2)型的代数格<R,∧,∨>。 很显然,如果(R,∧,∨)这样一个非空集合是一个代数格,那么其上的二元运算必然满足:

幂等律和交换律是不言自明的,不难由经验验证,事实上也确是如此。而根据吸收律(其证明很简单:a∧b≤a,b≤a∨b,∵ 根据幂等律有吸收律),如果定义R上的关系~为集合包含的性质,<R,~>也是满足偏序集上的格。这一偏序关系很好地描述了认识论中“从一般到特殊”的关系。

三、“概念格”上的会计演绎推论

现在,可以在“概念格”的基础上讨论有关不同经济时代的会计问题了。我们就以最简单的两元情况展开讨论。给定农业经济时代和工业经济时代的会计的集合:G1*={官厅(民间)会计,财务会计}和其性质的集合:M1*={自然主义观,现实主义观,实物计量,货币计量,复制经济过程,非复制经济过程,大约性,精确性,采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}。

从人类已经经历的不同经济时代来看,虽然不同经济时代其会计各异,但是它们归根到底都是采用专门方法核算和监督主导生产要素及其所带来的财富,因此,只从会计的“符号论”角度展开讨论。通过属性配对,构建映射 R,R1*⊆G1*×M1*,更具体地,有 R1*⊆2G*×2|∩M1*|。 从不同经济时代的会计的形式来分,官厅(民间)会计是建立在自然主义观基础上的,以实物为计量单位,采用单式记账法对农业经济时代的主导生产要素(土地)及其所带来的财富进行核算和监督的一个信息系统;财务会计则是建立在现实主义观基础上的,以货币为计量单位,采用复式记账法对工业经济时代的主导生产要素(财务资本)进行核算和监督的一个信息系统。在集合G中,没有一个元素能够对应于M的所有元素,因此最底层的“格”是空集,即:<Φ,{实物计量,货币计量,自然主义观,现实主义观,复制经济过程,非复制经济过程,大约性,精确性,采用与所处时代主导生产要素相适应的专门方法,记录主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>。向上一层,可以得到几个熟悉的概念:

<{官厅(民间)会计},{自然主义观,实物计量,单式记账,记录土地及其所带来的财富,核算和监督职能,复制经济过程,大约性,管理经济过程的一个信息系统}>,以及:

<{财务会计},{现实主义观,货币计量,复式记账,记录财务资本及其所带来的财富,核算和监督职能,非复制经济过程,精确性,管理经济过程的一个信息系统}>。但我们还是会得到更多不熟悉的概念,如:

<{某会计},{实物计量,货币计量,现实主义观,非复制经济过程,精确性,采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>。

根据我们上面的推论,事物集合G的交就是性质集合M的并,因此最上方的集合必然是:<{官厅(民间)会计,财务会计},{采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>,即我们在前面已经论述过的虽然不同的经济时代的会计各异,但是它们归根到底都是采用与所处时代主导生产要素相适应的专门方法,核算和监督所处时代主导生产要素及其所带来的财富的,管理经济过程的一个信息系统。

这样,我们就得到了一个有如下形式的“概念格”:L={I,T,C,ic,tc,γ,∧,∨}。

经过这个简单的两元模型分析推论发现,“概念格”为我们指出了不同经济时代会计演绎的路径,这一推论研究,在技术层面为我们推论知识经济时代的知识会计具有极为深刻的意义。例如,上面指出的集合:

<{某会计},{实物计量,货币计量,现实主义观,非复制经济过程,精确性,采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>。

也许在人类已经经历的经济时代中这种会计并不存在,但是在我们的经济生活(或工业经济时代)中已经初现倪端,若在知识经济时代构成生产经营活动的主导性约束条件就是知识资本,不正是满足了这个集合的要求吗?于是,它作为一项会计演绎,推动了不同经济时代会计G的变革。由此,可以得出这个“某会计”就是知识经济时代的知识会计,即:

<{知识会计},{实物计量,货币计量,现实主义观,非复制经济过程,精确性,三式记账,记录知识资本及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>。

我们还可以从这个简单的二元模型里组合出更多的会计演绎,例如可以从上面“概念格”中得到如下概念:

<{某会计},{实物计量,货币计量,自然主义观,现实主义观,复制经济过程,精确性,采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}>。

这一“某会计”指的是什么会计,或是什么时代的会计,目前还无法知晓,也许是随着未来时代的发展会计演绎的趋势,本文在此不作断言。

在“概念格”理论的介绍中可知,知道会计的外延就能推出它的内涵,反之亦然。所以,只要详细列举我们了解的内涵,就能推论出知识会计,不妨在M1*的基础上扩大其集合的范围,从而继续构建更多新的概念,但是限于本文的研究内容,我们并不展开。

“概念格”理论分析方法是一种静态的分析方法。从历史的角度看,会计的内涵和外延都在不断地扩展。正如前面的分析,在一般情况下,没有不存在外延的内涵,也没有不存在内涵的外延。会计外延(即形式)上的扩展,必然同时伴随着内涵(属性)上的一般变化。从现象学的角度来观察,我们发现主导生产要素的每一次变更,都推动了会计创新。

四、几点结论

以上“概念格”理论推论和分析,充分证明了以下几点有益的结论:

(一)知识会计是知识经济时代会计的必然选择

从“概念格”上的会计演绎推论中发现,虽然不同经济时代的会计是不一样的,经济时代的每一次进步都推动了会计的变革,但是无论哪一个经济时代的会计都有一些共同的性质,例如M1*中的{采用与所处时代主导生产要素相适应的专门方法,记录所处时代主导生产要素及其所带来的财富,核算和监督职能,管理经济过程的一个信息系统}。当然,在M1*中的其他要素任何变化都显示出不同经济时代会计的特性。在M1*不同组合中,可以找到适合知识经济时代知识会计的属性。依此,我们认为:知识会计替代财务会计已经成为知识经济时代会计发展的必然选择。

(二)财务会计逐步向知识会计演绎

纵观不同的经济时代,其会计的构成是不一样的。不妨这样来理解其原因:石器经济时代的主导生产要素是强壮的身体,谁拥有强壮的身体,谁就有率先生活下去的资本,为了核算和监督强壮的身体及其所带来的财富,就产生了与之相适应的结绳记事(记数)法;农业经济时代的社会主流无疑是那些拥有土地的人,于是土地便成为农业经济时代的资本形态,谁拥有了土地,谁就拥有了财富,谁就控制了农业经济时代,为了核算和监督土地及其所带来的财富,就产生了与之相适应的官厅 (民间)会计;工业经济时代的社会主流无疑是拥有财务资本的财务资本家,其财务资本形态是机器、厂房、原材料,谁掌握了财务资本,谁就控制了工业经济时代,为了核算和监督财务资本及其所带来的财富,就产生了与之相适应的财务会计。那么知识经济时代的会计又是什么呢?是不是说知识经济时代的会计就是知识会计呢?我们知道知识经济时代的知识已经从其他生产要素中分离出来并独立地制约着生产经营活动。刘国武(2006)已经充分证明了知识经济时代的主导生产要素就是知识资本。通过前面运用“概念格”理论推论,在知识经济时代以知识资本为主导生产要素的前提下的会计已经演变为知识会计,它适应了记录知识资本及其带来财富的需要。

(三)知识会计的定义分析

依据“概念格”理论的推论,可将知识会计定义为:知识会计是建立在非完全现实主义观基础上的,立足知识企业,依据公认的会计原则,通过实物和货币表现形式,采用三式记账法对知识经济时代的主导生产要素(知识资本)及其所带来的财富进行核算和监督的一个信息系统。依此定义,知识经济时代的知识会计理论体系将具有以下特性:

1.知识会计建立在非完全现实主义观基础之上。农业经济时代的官厅(民间)会计为了核算和监督土地及其所带来的财富,采用了与之相适应的单式记账法,单式记账法是建立在朴素的自然主义思想基础之上,即每一条信息就对应一项经营业务;工业经济时代的财务会计为了核算和监督财务资本及其所带来的财富,采用了与之相适应的复式记账法,复式记账法是建立在现实主义思想基础之上,取代了单式记账朴素的自然主义思想观,这种思想观就是预先假定所包含的经营事项是不完整的,并引进了观念上合理的人为限制,这种限制有助于把重要的和非重要的问题区分开来,以便更准确、更完整地描述总体情况。此外,现实主义观导致自然主义的大约性向数学上的精确性过渡,而后者的发展是人们意识到它的相对性。知识经济时代的知识会计是为了核算和监督知识资本及其所带来的财富,采用了与之相适应的三式记账法,三式记账法是建立在现实主义思想基础之上?还是建立在自然主义思想基础之上?依我们的研究设想,知识会计的三式记账法偏重于建立在现实主义思想基础之上,当然,在具体运用过程中也不会完全排斥自然主义思想观。

2.知识会计立足于知识企业。在知识经济时代,知识企业的价值体现在它是一个相对独立的知识资本运作体系,并为客户提供特殊的价值。成功的知识企业不仅在于把握知识这一经济资源先机,更在于不断创造新的知识资源,并在企业内部扩散,将新知识迅速地附加在新的技术和新的产品上,这就需要知识会计来核算和监督知识资本及其运作过程和效果。

3.知识会计在核算和监督知识资本运作过程中依据公认会计原则。从财务会计开始,公认会计原则或会计准则就成为规范会计人所进行的会计处理和提供的财务报表,知识会计依然要有自己的会计准则来规范会计人对知识资本及其所带来财富的会计处理,并提供财富报告。

4.知识会计既采用货币单位计量形式,也采用实物单位计量形式。会计的灵魂在于会计计量,知识会计计量是知识会计得以产生和发展的关键和瓶颈。从知识会计计量内容来看,体现在两个方面:知识资本本身的计量和知识资本所带来的财富计量。知识资本本身的计量又分为在两个部分:一是知识资本成本计量;二是知识资本价值计量。对知识资本所带来财富的计量也包括两个方面:一是通过对外交易活动所获得的现实的用货币计量的财务收益;二是通过对外交易活动或对内活动所获得的不一定以货币计量的经济效益计量。因此,知识会计的计量单位既要采用货币单位计量形式,也要采用实物单位计量形式。

5.知识会计采用三式簿记法。从技术层面讲,会计的发展史就是簿记的发展历史。在知识经济催生知识会计的今天,复式簿记理论和方法面临能否反映知识资本及其带来的财富的挑战,运用三式簿记理论和方法来反映知识资本及其带来的财富是否会更为恰当和科学,这些都值得会计理论界去研究和探讨。

6.知识会计是一个基于知识资本价值链的会计信息系统。知识经济时代的知识企业是以知识资本为主导生产要素的,知识资本从获取到创造价值、实现价值增值的一系列活动构成知识资本价值链。知识资本价值链是由财务链和知识链相互交织的复杂系统。知识会计是以知识资本及其运动为对象进行会计处理的。因此,知识会计信息系统是以知识资本价值链为基础的会计信息系统,是会计信息系统中的一种,是有别于财务会计信息系统的,最本质的区别在于由于知识会计与财务会计研究对象不同所造成的提供的信息内容以及提供信息的服务对象不同。

注 释:

①转引自托马斯·A·斯图尔特著:《“软”资本——从知识到智力资本》,中信出版社,2003:289

② “概念格”其实也正是人类思维的模式之一,康德称之为“概念化”。直到1970年以后,数学家维利(R.Wille)才把这一思维过程表达出来,成为一种代数结构,叫做“概念格”。 参见汪丁丁《海的寓言》,中信出版社,2003,P130-136。

③ “符号学”是研究符号系统的学问,最早是本世纪初由瑞士语言学家索绪尔(Sauaaure)、美国哲学家和实用主义哲学创始人皮尔斯(Pierce)提出的。前者着重于符号在社会生活的意义,与心理学联系;后者着重于符号的逻辑意义,与逻辑学联系。参见博客中国网(www.blogchina.com)—jjrousseau(小青),《符号学在传播研究中的地位与作用》。

④ 在古希腊,赫拉克利特在《残篇》第一条提出了“逻各斯(Logos)”的概念,据亚里士多德说,恰恰是赫拉克利特著作的开头,表明Logos的基本含义是话语,Logos这个词的含义的历史,特别是后世哲学的形形色色随心所欲的阐释,不断掩蔽着话语的本真含义。这含义其实是够显而易见的。Logos被‘翻译’(也就是说,一向被解释)为:理性、判断、概念、定义、根据、关系。参见“中国现象网(www.xianxiang.com)”—张廷国,《“道”与“逻各斯”:中西哲学对话的可论性》。

⑤美籍日裔会计学家伊尻雄治潜心于突破复式簿记法研究,用25年时间,于1982年由美国会计学会出版了其专著《三式簿记和收益动量》。会计的发展史,从技术层面讲,就是簿记发展史,从单式簿记到复式簿记,适应了各自时代记录其主导生产要素及其带来财富的需要。面对知识经济时代的主导生产要素及其带来的财富,是否采用三式簿记法,值得会计理论工作者去研究和探讨。对此,刘国武(2007)认为知识经济时代的知识会计记录知识资本及其带来的财富就应该采用三式簿记法。不过,刘国武提出的三式簿记法是在伊尻雄治的三式簿记法基础上做了相当大的改进。参见《知识会计理论》,中国财政经济出版社,2007,P260-284。

⑥ “格”起源于数论、代数学、几何学、逻辑学等领域,并逐步发展为一门独立的代数理论,近代格论大体形成于1935年左右。参见中山正著、董克诚译:《格论—格的代数理论》,上海科学技术出版社,1964,前言。

[1]昌明,梁捷.“概念格”上的传媒表达[J].社会学研究,2004,(1).

[2]郭道扬.会计发展史纲[M].北京:中央广播电视大学出版社,1984.

[3]刘国武,李卫星.知识企业的主导生产要素:知识资本——基于“概念格”理论的推论[J].财经研究,2006,(12).

[4]刘国武,陈少华,贾银芳.知识资本运营绩效评价模型的理论分析[J].财经研究,2005,(1):48-65.

[5]刘国武.知识会计理论[M].北京:中国财政经济出版社,2007.

[6]迈克尔·查特菲尔德.会计思想史[M].北京:中国商业出版社.1989.

[7]Я.B.索科罗夫.会计发展史[M].北京:中国商业出版社.1990.

[8]托马斯·A·斯图尔特.“软”资本——从知识到智力资本[M].北京:中信出版社.2003.

[9]汪丁丁.记住“未来”[C].北京:社会科学文献出版社,2001.[10]汪丁丁.知识印象[C].北京:中信出版社,2003.

[11]伊尻雄治.三式簿记和收益动量[M].上海:上海人民出版社,1984.

[12]Ganter,B.&Wille, R.Formal Concept Analysis: Mathematical Foundations[M].Springer,Heidelberg, 1999.

[13]Schwarzweller.Introduction to Concept Lattices[J].Journal of Formalized Mathematics,2003,(10).

(责任编辑:卢圣泉)

Deduction of the Accounting over the Concept of Lattice

LIU Guo-wu,JIA Yin-fang,XU Wei

(Hubei University of Economics,Wuhan Hubei 430205,China)

At the era of intellectual economy,intellectual capital substitute for finance capital become dominant factor of production in intellectual firms.The accounting is accounting and supervision for dominant factor of production and its wealth at itself age,so it is inexorable trend from financial accounting to intellectual accounting.Based on the theory model of“concept of lattice”,this paper deduction that intellectual accounting is constantly evolving at all age.Its purpose is search theory espousal for collection of intellectual accounting theory system and financial accounting theory system.

concept of lattice;accounting;deduction

F230

A

1672-626X(2010)06-0090-07

2010-10-13

刘国武(1965-),男,湖北随州人,湖北经济学院教授,管理学博士,主要从事知识资本核算理论研究;贾银芳(1970-),女,湖北荆门人,湖北经济学院副教授,主要从事企业财务管理理论研究;徐伟(1974-),男,湖北鄂州人,湖北经济学院讲师,主要从事企业管理研究。

猜你喜欢

活力(2019年22期)2019-03-16 12:47:24

经济技术协作信息(2018年4期)2019-01-23 07:18:42

经济技术协作信息(2018年11期)2019-01-14 03:07:12

中华家教(2018年8期)2018-09-25 03:23:06

消费导刊(2018年10期)2018-08-20 02:57:02

消费导刊(2017年24期)2018-01-31 01:29:07

海峡姐妹(2017年1期)2017-02-27 15:22:29

山西大同大学学报(自然科学版)(2016年4期)2016-11-27 02:21:16

当代经济(2016年26期)2016-06-15 20:27:15

21世纪商业评论(2014年17期)2014-04-29 00:44:03