迪拜债务危机与雷曼兄弟破产的比较分析

2010-08-22 07:25宋超英崔静静闫艾丽兰州大学

对外经贸实务 2010年1期

宋超英 崔静静 闫艾丽 兰州大学

2008年9月15日,雷曼兄弟的破产使得影响全球的美国次贷危机转化为债务危机,影响到全球金融领域。2009年11月25日,中东阿联酋迪拜宣布陷入债务危机,延迟偿还590亿美元债务,同样影响到全球资本市场。由于迪拜危机暴露出了与雷曼兄弟破产某些相同之处,不少人将其视为第二个雷曼兄弟破产。本文比较分析了“迪拜危机”与“雷曼兄弟破产”之间的相似及不同之处,并对其失败的教训进行了反思。

一、发展背景概述

美国第四大投资银行雷曼兄弟(Lehman Brothers)始创于1850年,这个被比喻为具有19条命的猫的投资银行最初仅以小杂货店起家,后创设棉花交易所以及代销铁路债券并步入投资银行业,先后经历了一战、1929年的经济大萧条、20世纪90年代网络泡沫的破裂以及“9·11”事件的冲击,但却仍旧屹立不倒。1994年在纽约交易所挂牌上市,2000年进入标准普尔100指数成分股,2005年标准普尔将其债权评级升为A+,公司资产管理规模达到 1750美元。然而正是这个素有“债券之王”称号的投资银行,却在美国政府的不救助政策下迅速倒下,打破了金融巨擘不倒的神话,在严重冲击全球股市的同时,使得本来就爆发的美国次贷危机转变为债务危机,引起全球整个资金链的断裂,从而引发全球金融市场最新一轮的动荡。投资者信心严重受挫,资金撤离资本市场,整个金融行业的恶化态势引起金融恐慌。格林斯潘说:雷曼兄弟的破产引爆了百年一遇的经济危机。究竟是雷曼兄弟因为次级贷款债券丧命还是当局政府监管不力以致风险失控而失手金融领域?

迪拜是阿联酋第二大酋长国,阿联酋的贸易之都。处于此次“迪拜危机”中心的是迪拜政府控股的主权投资公司—迪拜世界,也是迪拜各类重大项目的主导者。其经营的港口和运输集团业务遍及全球,还在国内外开发诸多房地产和基础设施项目,投资兴建了诸个世界第一:世界上第一家七星级酒店—世界最金碧辉煌的帆船酒店、世界最大的购物中心、世界最大的室内滑雪场、世界第八大奇景—沙漠中开发阳光海滩计划、棕榈岛及近300多个人工岛屿的世界岛、世界最高楼—“迪拜塔”。而正是这个可以以“奢华”代名的迪拜,却宣布重组其主权投资公司迪拜世界,并宣布延迟6个月偿还其对外负债590亿美元。此“迪拜危机”一出现就给刚刚出现复苏迹象的全球经济蒙上阴影。使得原本应为投资安全地带的迪拜面临投资者撤资的境地。而在全球一体化经济中,一个经济体出现问题就会在“蝴蝶效应”的带动下影响全球金融市场。以巨额债务维持“奢华”场面的迪拜终将面临“烂尾”收场?

二、经营模式及破产原因的比较分析

雷曼兄弟持有的主要资产是房地产抵押证券,主要包括:MBS,CDO以及CDS衍生产品(信用违约掉期)。投资银行首先买入次级债券 MBS,然后将其分级成CDO,通过金融衍生工具创造出CDS来对CDO进行保险,即把CDO卖给对冲基金和保险公司,让保险公司来承担风险。在这一连串的倒卖中,要获得收益必须依靠借款人稳定的还款。一旦借款人出现违约,整个资金链就会断裂。而雷曼兄弟进行的交易又是利用 30倍以上的高杠杆进行操作,即只需要1亿的保证金就可以进行30亿的交易,下一个买家再进行交易的时候同样也是高杠杆,一旦CDS违约,就会带来超乎想象的巨额债务。雷曼兄弟的破产归结于三个方面:(1)房价下降引起房地产抵押债券价值缩水,CDS大量违约使得雷曼兄弟损失惨重;(2)股价下跌,资产严重缩水,截至2008年10月10日收盘时,雷曼兄弟股票已下跌至2007年7月2日时的99.9%,总负债达到6130亿美元;(3)市场恐慌性抛售和撤资严重,交易中止。资产的严重缩水以及孤立无援的境地最终把雷曼兄弟推到了破产的境地。

迪拜经济的发展模式可以概括如下:以打造中东地区金融、旅游、商业中心为目的而大兴土木,每个被金钱包装的项目都需要巨额资金支持,这时候迪拜不仅利用巨额石油美元的优势轻松的从世界银行系统得到了巨额融资,而且其宽松的投资环境吸引了世界各地的投资基金。但是世界经济的衰退形势使得楼市重挫,并使得资金流动性不足,还款无望的情况下不得不申请延期偿还贷款。迪拜危机的产生可以从下面三个方面来进行分析:

1.地理、历史因素决定的外向型经济。迪拜虽位于石油产量丰富的中东地区,但是迪拜境内的石油资源却比较贫乏,故而不能像阿联酋经济实力排名第一的阿布扎比一样依靠石油收入,而需利用自身的地理位置优势发展贸易,并在贸易的基础上发展以房地产、运输业、旅游、酒店业、金融业以及体育娱乐业为主导的现代服务业。迪拜总人口中外来人口占据了90%以上,迪拜政府的主要收入就是这些外来人口所带来的投资、贸易以及旅游收入,对外依存度比较高。此外,富裕的阿布扎比对迪拜在经济上也有所援助。从历史上看,迪拜的统治者马克图姆家族一直倡导自由贸易。不仅开凿运河、大建港口、机场、发展物流、兴建数码城,还积极参与全球信息革命,引导经济引擎向服务业转移。这样,从历史、地理两方面来看,资源匮乏而又雄心勃勃的迪拜不得不依赖于外部支持来发展本国经济。

2.房地产业支撑下的经济发展陷井。迪拜依靠外部支持发展本国经济,主要是支持房地产业的发展。而房地产建设资金首先来源于以迪拜政府以及阿联酋联邦政府的信用做隐形担保的借贷资金,并且房地产抵押借贷和国际游资投资也为房地产建设提供了巨额资金支持。在房价不断攀高的情况下,房产价值被过高估计,抵押价值增加,比较容易获得借贷资金。而且迪拜模式的突出特点或者说是隐患就是借贷资本太多,财务杠杆太大,借100亿的资产,本身自有资产不足十分之一,过高的财务杠杆率会加大财务风险,陷入债务越借越多的困境。金融业的资金支持也加快了迪拜房地产建设。2004年迪拜政府建立起迪拜国际金融中心(DIFC)。迪拜将香港自由经济政策与新加坡政府治理城市相结合发挥优势,以其零所得税和零营业税以及零外汇管制等优惠措施吸引了欧洲及其他地区的大型金融机构进驻,为迪拜进行房地产建设提供资金保障。《华尔街日报》对“2015年谁会成为全球第一金融中心”的调查结果是:13%的人支持阿联酋的迪拜,而纽约支持率不足10%。可见迪拜在投资者眼中的重要地位,其房地产业自然会吸引全球热钱的大量涌入。

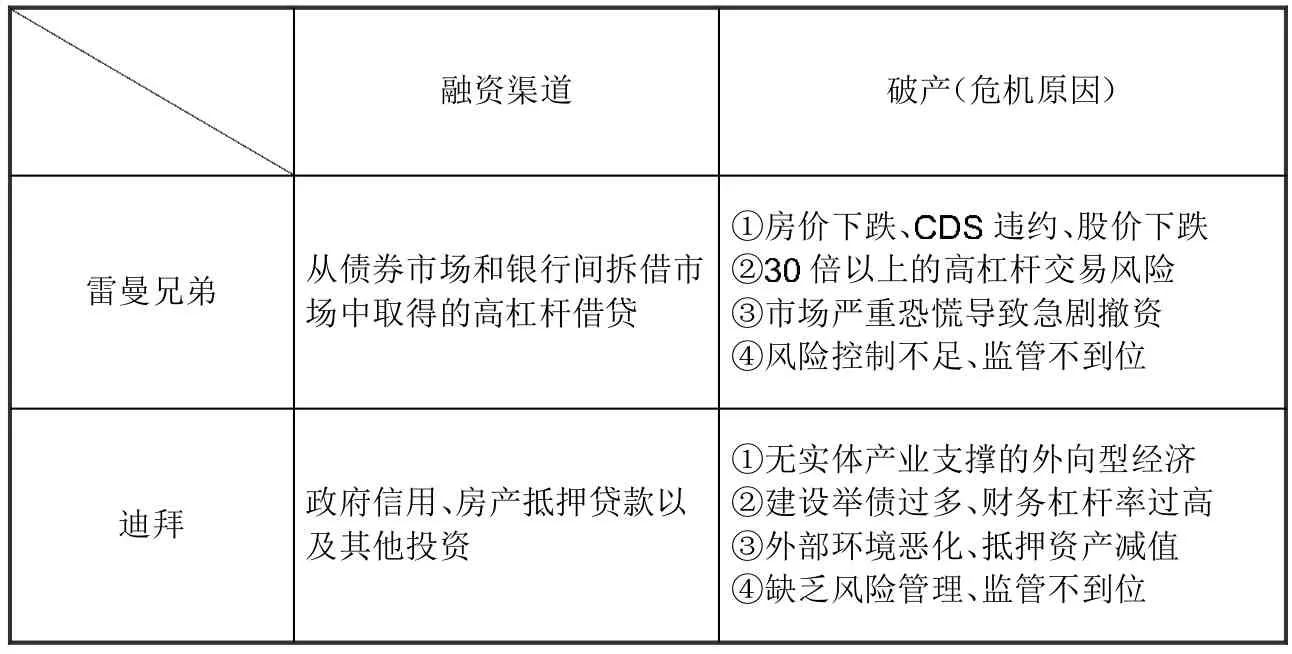

3.危机的最终爆发。美国金融危机爆发后,迪拜作为世界经济的一角也难以抵挡金融危机的侵袭,直接导致房地产投资的吸引力下降,一些大型工程不得不停工。迪拜 2009年第二季度的住房价格较去年同期暴跌了47.3%,抵押资产价值缩水引起债务偿还危机。其次,迪拜除了发展房地产业以促进经济发展之外本身并没有可靠的实体产业做后盾,这样,房地产业的倒下意味着整个经济的瘫痪。迪拜这种跨越了工业的发展阶段,直接进入到后现代化的服务业,缺乏自身资本和技术的积累,而没有自身积累的经济发展如空中楼阁,不堪风浪一击。最后也不得不把危机的产生归咎于迪拜金融监管当局的不力监管。表1比较了雷曼兄弟与迪拜世界在运作模式和失败原因上的不同。

表1 :雷曼兄弟、迪拜世界运作模式与失败原因比较

三、对危机的反思

在防范房地产泡沫、加强金融业监管、控制举债风险、加强风险管理上,雷曼兄弟破产与迪拜危机表现出相同的值得反思之处。结合我国的实际经济情况,可以得出以下三点启示:

启示一:遏制房地产泡沫。雷曼兄弟与其说死于次级抵押债券的高杠杆操作,不如说是死于房地产泡沫,当房价上升趋势逆向转为下降趋势,就是泡沫的破裂期,紧接着按照房地产→房地产证券→金融机构→房地产的链条一个环节出现问题而牵动整个经济的动荡。而迪拜同样是大肆建造奢华建筑,依托房地产而发展经济,这种把GDP的增长单纯建立在房地产基础之上的经济发展模式被实际证明是禁不起房地产泡沫的侵袭。对于我国的实际情况来说,也应该加强房地产业的管理,遏制房地产泡沫的产生。当前的中国房地产市场泡沫在房地产开发商及地方政府推动下越吹越大。一方面是日益增多的空置率,另一方面是面对日渐攀升的房价而购房无望的众多无房族。虽然大力发展的房地产业在一定程度上可以促进 GDP的增加,但是这种依托楼市托起的GDP却不能保障民众的日常生活,这就不得不警惕房地产业的非正常发展。11月28、29日温家宝总理在上海、江苏考察工作时也明确强调要抑制投机性购房,确保保障性住房的建设,以引导房地产业健康发展。发挥房地产业促进经济发展的作用。

启示二:加强金融业监管。美国政府在金融监管上采用放松管制的政策,鼓励金融创新,大量吸引外来资金,默许华尔街的投行使用20倍以上的杠杆,并未给予警示措施;迪拜政府和企业过分依赖自己拥有的石油美元储备和房地产等“高信用度”资产的优势大肆举借外债,而疲软的监管同样难以抵挡信用风险的侵袭。对于我国来说,需要在保持金融开放和金融创新的过程中建立有效的金融监管体系,对银行业的房地产贷款进行严格监督管理。由于我国整个房地产行业的信贷投放在整个银行信贷体系中占据近三成的比重。根据《2008年中国银行业信用报告》I显示:2008年上半年房地产开发贷款占总贷款平均值达到12.53%,并且有的商业银行已经披露房地产开发贷款的不良贷款率超过10%。一旦房地产市场出现不景气现象,就会引起银行不良贷款增加,影响银行业的正常运转。尤其对于四大国有商业银行来说,由于国家控股地位的存在,出现不良贷款后往往会由国家做后盾进行剥离或者打包出售。因而商业银行往往不顾房地产贷款中存在的巨大信用风险而盲目发放贷款。这就需要监管机构加强对商业银行发放房地产贷款的管理。防范贷款集中风险。督促商业银行实行严格的信息披露制度,尤其对于经营表外业务的金融机构来说,披露表外业务的相关信息有助于监管机构及时进行监管,降低风险。此外,建立多层次的监管制度,在证券业与银行业以及保险业相互交叉的情况下建立多层次监管体系,防范金融业混业经营风险。

启示三:防范政府主导下的举债风险。迪拜世界的危机实为政府的举债危机,穆迪公司曾经在美国金融危机发生初期发布一份公开报告,披露迪拜政府的负债已高达476亿美元,比该国2006年的GDP还要高,并认为未来5年迪拜的财政杠杆还将继续失衡。但却未能引起监管部门注意。对于我国的银行业来说,也要注意防范政府主导下的借贷风险。目前,我国银行信贷规模扩张很快,而银行资本大都通过地方政府搭建的投资平台进入到投资领域也包括房地产投资领域,已经存在一定的潜在风险。市场的实践表明,当资产的价格已经不是由正常的市场活动所致时,价格亦会引起资源配置的错位,从而导致大量重复建设和资源的极大浪费。政府这只“看得见的手”不应该为了短期的利益而无视或助长经济发展的长期失衡,而应该协助市场这只“看不见的手”共同调控、保障经济健康、平稳的发展。

[1]易宪容.从雷曼破产看中国房地产[J].房地产导刊,2008(10).

[2]徐潇,姜畅,张吉鹤.雷曼破产对我国商业银行的启示[J].财经研 究 ,2008(5).

[3]张锐.雷曼破产的台前幕后[J].观察与思考,2008.(10).

猜你喜欢

小学生优秀作文(低年级)(2017年11期)2017-10-18

知识经济·中国直销(2016年4期)2016-11-07

课堂内外(高中版)(2016年4期)2016-05-04

华人时刊(2016年19期)2016-04-05

知识经济·中国直销(2016年10期)2016-02-27

少儿科学周刊·少年版(2015年3期)2015-07-07

爆笑show(2015年1期)2015-03-26

爆笑show(2015年1期)2015-03-26

资本市场(2008年11期)2008-12-01