安徽省独立董事与公司社会责任的实证分析

2010-07-11 14:29邹津

中国乡镇企业会计 2010年4期

邹 津

一、引言

公司社会责任是近年来一个非常流行的课题,随着社会意识的提升,对环境与生态保护的重视,公司社会责任更显重要,可以说已经由单纯回馈社会的意念转化成协助企业提高竞争力的一个途径;而对上市公司而言,良好的公司社会责任行为更加有助于吸纳具有社会意识的投资者,对股价带来支持。然而公司社会责任仅靠公司内部董事恐怕难以实现,因为公司内部董事因其自身存在利益相关联的局限性,故在经营上很难将社会责任摆在重要位置,促使经济与社会均衡发展。但独立董事具有身份超脱、个人利益与公司利益不直接关联的优势,应该成为现代社会在公司的代言人,利用自己比较有利的身份担负起维护社会公众利益的责任,这是独立董事的社会价值。

应该说,独立董事在企业经营管理中维护社会公众利益也是自身的一种需要。因为,独立董事之所以被聘用,靠的是他的社会知名度和信誉度,这种无形资产是社会给予的,独立董事必须以社会认可的行为来形成、维护和提高它。因此从理论上来分析:上市公司的独立董事与公司社会责任之间应有一定的相关性,然而学者在这方面的研究相对较少。正基于此,本文以安徽省为个案来对上市公司独立董事与公司社会责任的相关性进行实证分析,并针对实证结论提出一些见解。

二、研究设计

(一)理论基础及研究假设

诚然,推行公司社会责任要求企业在某程度上要改变运作模式,例如执行更严格的排污处理程序、废气排放管制、使用无害但较昂贵的生产原料,以至加强职业安全措施、容许组织工会、保障劳工权利、执行公平贸易原则等。但从另一个角度看,这却可为公司赢得商誉、持续获得合约、符合政府专利规定、增加劳工生产力、在某些地区更可能获得税务优惠。这些不就是最好的回报吗?现今的公司管理层需要对公司社会责任采取更长远的态度,不应视之为支出,而是换取长期回报的途径。董事会中的独立董事往往是其他企业的管理者或决策专家,因此他们能以其专业知识及独立的判断,为公司发展提供有建设性的意见,以其诚实和能力去审视公司的战略、计划和重大的决策,协助管理层改进经营活动,从而有利于公司提高决策水平,改善公司声誉,促使公司履行社会责任。基于上述分析,可得如下假设:

假设1:在董事会中独立董事的构成比例越高,公司履行社会责任越好。

从薪酬与业绩成正比的角度来分析,独立董事的年薪酬越高,独立董事履职的积极性越好。另外,从信号传递的角度考虑,公司独立董事的薪酬较高,可以向外传递公司良好的信息,使得投资者和政府部门容易将各方面较好的公司和各方面较差的公司区分开来。基于上述分析,可得如下假设:

假设2:独立董事的年薪酬越高,公司履行社会责任越好。

(二)样本选择与数据来源

样本取自2006-2008年安徽省全部A股上市公司,并且每家上市公司在这三年内都存在,目的是保证样本的连续性和纵向可比性;同时剔除了全部ST公司,其原因有二:因为这些公司一方面为了保牌,可能存在粉饰报表的行为,造成会计信息不真实;另一方面这些公司经营状况已经恶化,很难满足持续经营的会计假设。另剔除了数据不全的上市公司。这样,经过整理最后得到样本容量为144家,2006年、2007年及2008年样本数均为48家。

本文数据分为二部分:一部分数据来源于中国证监会网站披露的上市公司年报(网址:http://www.csrc.gov.cn/),经手工逐个整理而成;一部分数据来源于新浪财经网站上市公司高管信息(网址:http://finance.sina.com.cn/realstock/company/),经手工逐个整理而成。

(三)指标的选取及变量的说明

根据本文的研究需要,选取了以下几种指标:

1.反映上市公司社会责任的指标的选取:上市公司的社会贡献率(SHGXL)。该项指标是企业社会贡献总额与企业平均资产总额之间的比率,用它衡量企业运用全部资产为国家或社会所履行的应尽的义务的多少。企业社会贡献总额是包括职工的工资(含工资、津贴等工资性收入)、劳保退休统筹支出及其他社会福利支出、利息支出净额、应交增值税、应交主营业务税金及附加、应交所得税及其他税金和净利润等。而本文企业社会贡献总额是指上市公司相应年份的现金流量表里的支付的各项税费合计数和支付给职工的工资及其他现金支出合计数、利润分配表中的净利润额。平均资产总额是企业期初与期末资产总额的平均数。而本文平均资产总额是取自上市公司年报中的相应年份的资产负债表里的资产期初和期末数。

2.反映上市公司独立董事的构成比例的指标的选取:独立董事的构成比例(DLBL)。该项指标是每个上市公司的独立董事人数与董事会总人数之比,但剔除了董事中的名誉董事。

3.反映上市公司独立董事的年薪酬的指标选取:独立董事的年薪酬(NXC)。该项指标是每个上市公司独立董事年薪酬的简单算术平均数。

(四)样本描述性统计

样本的描述性统计见表1。从平均值角度看:安徽省独立董事的构成比例为0.36,高于国家标准三分之一,这说明安徽省上市公司的政策贯彻性较强(因我国《公司法》规定上市公司的独立董事人数必须占董事会人数的三分一);上市公司独立董事的年薪酬为3.9594万元,这说明安徽省独立董事的薪酬普遍较低;而上市公司的社会贡献率集中于0.13左右,说明安徽省上市公司用于社会责任的资金低于该公司平均资产总额的1/10。从最大值、最小值和标准差看,无论是独立董事的构成比例、独立董事的年薪酬,还是社会贡献率,它们样本的数值波动性都较大。

?

(五)实证回归分析

在进行线性回归分析之前,作如下模型设计:

SHGXLi=β0+β1DLBLi+β2NXCi+μi

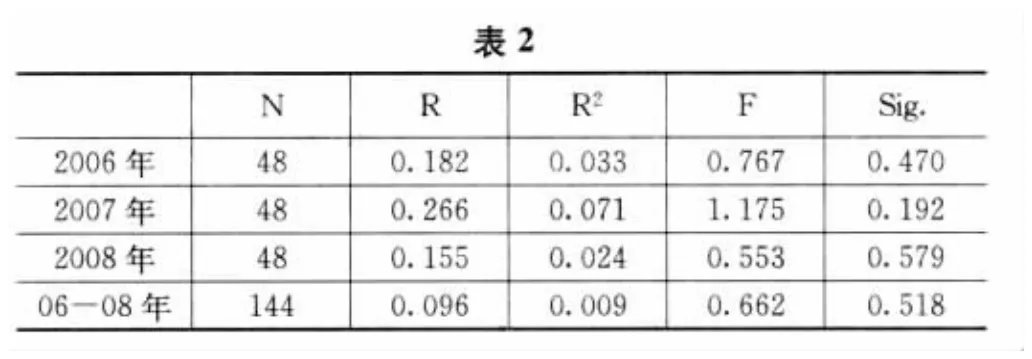

线性回归分析的数据见表2。从表2中我们可以看出:线性回归中变量的相关系数R均远远小于0.5而大于0;判定系数R2均小于0.025,同时P值均远远大于0.05。这些都说明安徽省上市公司独立董事的构成比例和独立董事的年薪酬与公司社会责任之间有一定的线性正相关,但不显著。因此通过多重线性回归分析并不支持假设1和假设2的立论。

?

三、研究结论与启示

本文以安徽省全部A股上市公司2006-2008年的数据为样本,对安徽省上市公司独立董事的构成比例和独立董事的年薪酬与公司社会责任之间的关系进行了实证检验。我们的研究结果表明:(1)安徽省上市公司设立独立董事人数有较大的政策趋动性,基本上为政策规定的1/3左右(从描述性的中位数和众数可知)。(2)采用多重线性回归分析表明安徽省上市公司独立董事的构成比例和独立董事的年薪酬与公司社会责任都呈微弱的正相关。

本研究的启示有三:首先,本文从社会责任的角度来研究安徽省上市公司独立董事的构成比例和独立董事的年薪酬与公司社会责任之间的关系,因公司社会责任的评价指标如何合理的界定一直是理论界和实务界的一个具有极大争议的问题,本文的研究设计可能是其中的核心方面,但不能完全代表公司社会责任,其研究存在一定的局限性。其次,从以上实证分析结论可知,安徽省上市公司独立董事的构成比例与公司社会责任之间的相关性是呈微弱的正相关,这说明我国政策目前规定的独立董事的构成比例为1/3,并不是一个最优的组合,如何合理确定我国上市公司独立董事的构成比例,从而使公司社会责任达到最佳,这有待于学者和实务界进一步探索和验证。最后,实证结论表明安徽省上市公司独立董事的年薪酬与公司社会责任都呈微弱的正相关,这也就在很大程度上说明独立董事的薪酬与独立董事履职没有太大的关系,因此如何合理的设计独立董事的薪酬,从而充分发挥独立董事的独立性以及积极性,也有待于我们在以后的理论与实践中去探索。

猜你喜欢

中国出版(2022年15期)2023-01-11

少儿画王(3-6岁)(2022年6期)2022-07-19

中国管理信息化(2021年23期)2021-11-22

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年8期)2018-05-25

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23