IPO融资与地区经济差距的关联与机理

2010-07-09 03:30:28卢君生朱艳阳万良杰

河北经贸大学学报 2010年4期

卢君生,朱艳阳,万良杰

(襄樊学院 管理学院,湖北 襄樊 441053)

一、问题的提出及文献综述

改革开放以来,我国经济持续高速增长,取得了举世瞩目的成就,经济总量从1978年的3 645亿元增长到2008年的300 670亿元,年均增长9.8%,位次跃升世界第3位①。然而,与整体经济快速增长相伴而生的却是地区经济的不均衡发展,地区经济差距以1990年为拐点,呈现出先缩减、后增加的“U”型变化轨迹(林毅夫、刘培林,2003;石磊、高帆,2006),2008年排名最高的上海市人均实际GDP是排名最低的贵州省的10.3倍,远超1990年的7.5倍。为什么我国地区经济差距自1990年以来不降反升?如何才能有效地缩减经济增长的地区差距?这些问题的回答,对于保持整体经济持续健康增长,加快欠发达地区发展步伐,减轻和消除区域发展不平衡,构建和谐社会具有极其重要的现实意义。

关于地区经济差距的形成原因及其内在机理,国内外学者从不同角度进行了深入研究。新古典增长理论依据资本报酬递减假设和比较优势说,认为随着区域经济增长,发达地区的生产要素将向落后地区扩散以寻求更高的边际报酬,区域经济增长在地域空间上将逐渐收敛趋同。Myrdal(1957)和Hirschman(1960)则基于规模报酬递增的假设,提出经济要素从落后地区流向发达地区的回流效应和极化效应要明显强于反向的扩散效应,因此区域经济差距将趋于扩大。实证研究方面,Kanbur&Zhang(2003)主要考察了中国沿海与内陆地区之间的收入不平等问题。徐康宁、韩剑(2005)通过构建一个以能源资源为代表的资源丰裕度指数,重点考察我国不同省份之间资源禀赋与经济增长的相互关系,发现中国区域经济增长在长周期上存在的“资源诅咒”效应是地区发展差距的一个重要原因。郭玉清、杨栋(2007)基于中国地区数据的实证结果表明,中等层次人力资本是中国创新经济增长的主要驱动要素,落后地区的低人力资本禀赋难以跨越人力资本门槛从而无法同本地创新形成良性互动,导致经济增长速度始终囿于低发展陷阱,以致1990年以来中国地区经济差距不断扩大。孙文杰、沈坤荣(2007)运用地理加权模型,得出了区域创新能力差距是形成地区间收入差距的重要原因之一的结论。此外,章奇(2001),林毅夫、刘培林(2003),石磊、高帆(2006),江新昶(2007)和张红霞、陈才(2009)等分别强调了地区比较优势、经济发展战略、经济结构转变、政府间转移支付和对外贸易等因素对于中国地区差距的影响。

可以看出,对于中国1990年以来的地区差距扩大现象,学者们的解释可谓丰富而细致。然而,一个影响深远的经济事件,却未能引起学术界的足够重视,那就是以1990年成立上海证券交易所和稍后成立深圳证券交易所为标志的中国资本市场的正式推出。那么,地区差距扩大与资本市场推出事件的同时发生,是否预示着两者之间存在某种联系?联系机制若何?能否通过改变上市公司的区域分布来缩小地区经济发展差距?目前,关于这一方面的研究尚不多见。鉴于IPO融资是资本市场的主要功能之一,笔者将利用中国1990-2008年度的相关数据实证分析资本市场IPO融资对经济增长地区差距的影响,并探讨其发生作用的机理。

二、地区IPO融资与经济发展水平的度量

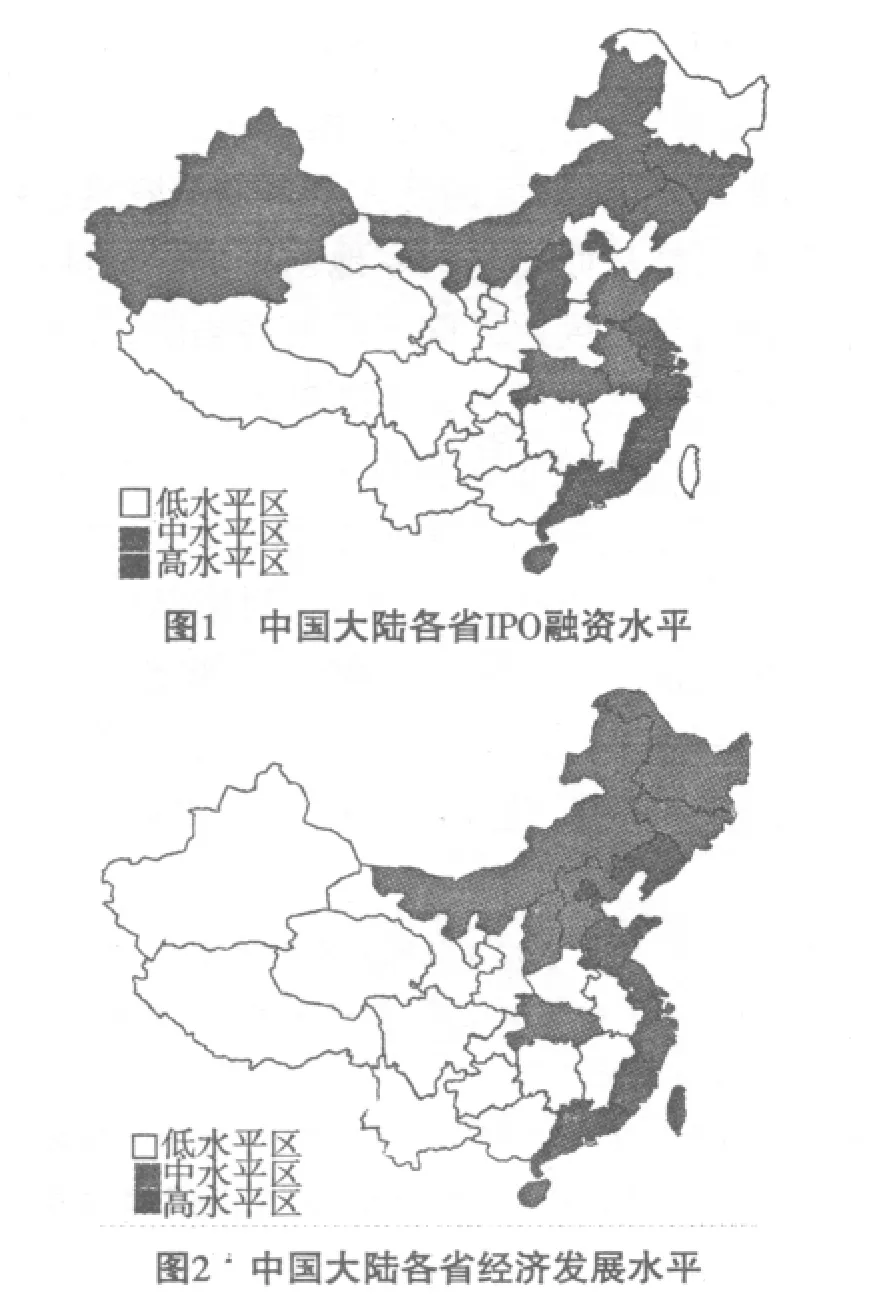

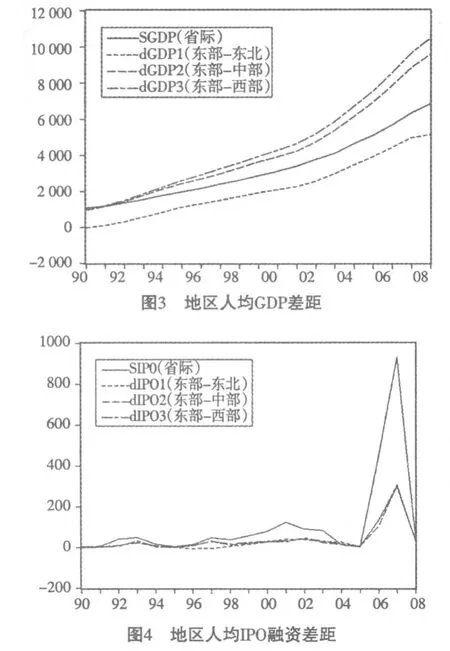

根据国家统计局的划分,我国大陆31个省(市/区)分为东部、东北、中部和西部4大地带②,分别选取1990-2008年各省按照1990年不变价格③计算的人均IPO筹资额④和人均GDP水平作为度量指标,利用层次聚类分析法(类间距离采用离差平方和法——Wald’s Method进行计算),对各省的IPO融资和经济发展水平进行综合评价,结果如图1和图2所示。

从图1可以看出,IPO融资水平在空间分布上存在着较明显的失衡现象。人均IPO筹资额高的省份有8个:北京、上海、天津、广东、福建、山西、浙江、江苏,其中,仅山西位于中部地区,其余均位于东部地区;人均IPO筹资额中等水平的省份有8个:海南、山东、新疆、吉林、辽宁、湖北、内蒙古、安徽,东部、东北、中部和西部地区各占2个;余下15个省份的人均IPO筹资额较低,其中67%来自西部,20%来自中部,东部和东北地区各占7%。总体而言,东部地区的IPO融资水平遥遥领先于其他地带。

由图2可见,经济发展高水平区共有9个省份:上海、北京、天津、江苏、广东、浙江、辽宁、山东、福建,除辽宁位于东北地区外,其余均分布在东部地区;中等水平区包含7个省份:吉林、黑龙江、湖北、海南、河北、山西、内蒙古,东部、东北和中部各占2/7,西部占1/7;余下的15个省份则均属于低水平区,其中4/15位于中部,11/15位于西部。可见,地带间的经济发展水平存在明显差异,呈现出由东向西依次递减的分布格局。另外,从各类别的均值来看,高水平区的均值远远高于中低水平区,中等水平区与低水平区的均值差异相对较小。这说明,我国大陆的经济发展水平差异主要表现在东部与其他地带之间的发展差距。

三、地区IPO失衡与地区经济差距的关联——基于ECM模型的检验

地区IPO融资与经济发展水平的综合评价结果,反映出中国各地区间IPO与经济增长不均衡发展的事实。为检验地区IPO失衡与经济差距之间是否存在长、短期关系,我们接下来利用时间序列分析中的单位根检验法分析各变量的平稳性,并运用协整方法检验变量间的长期均衡关系,采用误差修正模型(ECM)和格兰杰因果检验法分析其短期关系。

(一)地区差异的衡量

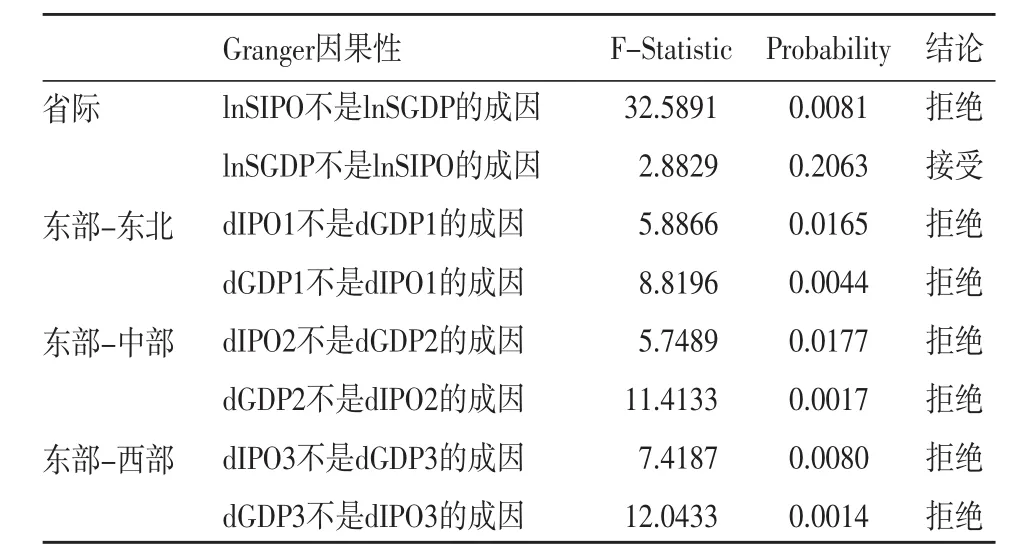

首先,以1990-2008年各省按照1990年不变价格计算的人均IPO筹资额和人均GDP水平数据为基础,计算相应指标各年度的省际标准差,以衡量省际经济差距(以SGDP表示)和省际IPO融资差异(以SIPO表示)。其次,对东部、东北、中部、西部四大地带内各省1990年不变价格的人均IPO筹资额和人均GDP水平数据,按照各省常住人口比例进行加权平均,得到各地带的人均IPO筹资额和人均GDP水平⑤。用东部指标减去其他地带相应指标,得到东北、中部、西部与东部的人均GDP差距(分别以dGDP1、dGDP2、dGDP3表示) 和人均IPO融资差距(分别以dIPO1、dIPO2、dIPO3表示)。最后,将计算出的省际差异和地带间差异的相关指标绘制成趋势图,如图3和图4所示。

从图3可以看出,自1990年以来,无论是省际还是东北、中部、西部与东部地带间的人均GDP差距都在不断扩大。其中,1990-2001年地区差距上升速度较为平缓,自2002年以后上升速度加快,到2008年又有所减缓。图4表明,无论是省际还是地带间的人均IPO融资差距,尽管在某些年份出现了短暂下降,但总体趋势依然是不断上升的。

(二)指标序列的平稳性检验

为保证数据的平稳性,考虑到取对数并不会改变序列特征,故将表示省际差距的指标取对数,分别以lnSGDP、lnSIPO表示。采用扩展的Dickey-Fuller(ADF)单位根检验方法对各指标序列的平稳性进行检验,结果表明,在5%的显著性水平上,各个时间序列均通过了平稳性检验(见表1)。

(三)长期协整关系检验

利用EG两步检验法进行协整检验,以分析指标间的长期关系。结果发现在5%的显著性水平上残差均是平稳的,表明无论省际还是地区间人均GDP差距与人均IPO融资差距都是协整的,存在一种长期稳定的均衡关系。从得到的四组协整方程(见表2)看,lnSIPO和dIPOi的系数符号均为正,说明地区人均IPO融资差距对人均GDP差距在长期中具有显著的正影响。省际人均IPO融资差距每上升1%,省际人均GDP差距将上升0.1944%。东北与东部的人均IPO融资差距每扩大1元,其人均GDP差距将上升13.4148元;中部与东部的人均IPO融资差距每扩大1元,其人均GDP差距将上升21.9082元;西部与东部的人均IPO融资差距每扩大1元,其人均GDP差距将上升24.5587元。省际和地区间的人均GDP差距随着人均IPO融资差距的扩大而扩大。

表1 地区人均GDP差距和IPO融资差距序列单位根检验

(四)短期关系检验

建立误差修正模型(ECM),以检验序列间的短期关系,结果见表2。在5%的显著性水平上,四个ECM方程的均衡误差项μ的系数均不显著,表明人均GDP差距对于人均IPO差距短期变化的反应是在同一时期就立即进行调整。△lnSGDP和△dIPO的系数均是显著的,并且符号均为正,说明地区人均IPO融资差距的短期变化对人均GDP差距的短期变化有正的影响。

利用群对象方法进行Granger因果检验,结果如表3所示。可以看出,在5%的显著性水平上,省际lnSIPO是lnSGDP的格兰杰成因,而lnSGDP不是lnSIPO的格兰杰成因;地带间dIPO是dGDP的格兰杰成因,dGDP亦是dIPO的格兰杰成因。这说明省际人均IPO融资差距是引致省际经济差距的原因,反之则不成立。地带间人均IPO融资差距与人均GDP差距间互为因果:地带间IPO融资差距是引致地区经济差距的原因,反之,地区经济差距亦是引致IPO融资差距的原因。

表2 地区人均GDP差距和IPO融资差距的长、短期关系

表3 地区人均GDP差距和IPO融资差距的Granger因果关系检验(α=5%)

四、地区IPO失衡与地区经济差距的作用机制

(一)投资与资本形成的极化效应导致地区经济差距扩大

企业成功IPO,从股票市场募集到大量资金,投资需求将会由于资金流突变性的增大而上升。尽管资金并不一定全部投向企业所在地,但至少有一部分将会用于企业设备的更新与改造。况且,由于我国地方政府官员考核机制的导向作用,各地政府具有推动当地经济增长的强烈愿望,自然希望上市公司募集到的资金能用于本地投资,从而直接带动当地GDP的增长。因此,尽管我国东部地区是股票市场IPO的增长极,能够产生扩散效应,向中西部和东北地区输出技术和资本等要素,但在上市公司所在地政府的引导甚至干预下,IPO融资额的大部分将会用于企业所在区域的投资,从而出现投资与资本形成的极化效应。IPO融资越高的地区,其投资需求越强烈,资本形成越雄厚,经济发展越快速。IPO融资的地区差距将通过投资与资本形成的地区差距而影响经济增长的地区差距。

(二)资本配置效率的地区差异导致地区经济差距扩大

如果一个地区拥有大量上市公司,那么该区域的资本生产效率和资本配置效率将会大幅提升。这种影响主要通过以下三种方式达成:一是由于资本市场的信息披露机制,使得上市公司的投资决策成为公开信息并接受公众股东的评估,因此上市公司的投资准确度得以提高;二是由于资本市场的风险分担机制,使得上市公司的投资风险易于交易、分散乃至规避,因此上市公司更愿意投资于风险较高但生产效率更高的技术,更愿意开展创新活动;三是由于企业上市导致的所有者结构多元化,可以有效改善公司治理结构。因此,与我国中西部和东北相比,IPO融资发达的东部地区,投资准确度、生产效率和创新力更高,公司治理机制更完善,资本配置效率提升的更快,区域经济增长速度更高。IPO融资的地区差距通过资本配置效率的地区差异而影响地区经济差距。

(三)经济体制转型的制度变迁导致地区经济差距扩大

一种有效率的产权制度是促进经济增长的重要因素。资本市场的一个重要功能是界定产权和维护产权交易制度的高效率运转。企业通过IPO向社会公众发行股票成为上市交易的股份制公司,建立起良好的法人治理结构和现代企业制度,从而为所在地企业特别是国有企业改制提供了良好的示范。我国正处于制度转型期,经济体制从旧的计划经济逐步转型为市场经济体制,大量的国有企业需要从竞争性行业退出。在这一过程中,地区上市公司诱发制度变迁的作用不容忽视。东部地区由于区位和政策优势,IPO融资规模巨大,上市公司众多,在广度和深度上有力地推动了地方政府和企业思想意识的转变,地区体制改革更快速、彻底,在快速的制度变迁过程中东部经济获得高速发展。与东部相比,中西部和东北地区在区位、技术、人力资本和优惠政策等方面处于劣势,IPO融资规模较小,难以发挥示范带动作用,致使地区市场化体制改革进程迟缓,经济发展缓慢。

(四)财富效应导致地区经济差距扩大

我国企业的IPO几乎均是溢价发行,因此老股东持有的原始股将会由于企业上市而大幅度增值,财富水平将大幅度提高,消费支出必会增加。另一方面,企业上市可为企业筹集发展所需资金,扩大运营规模,提升公司实力,产品的市场占有率上升,或者实现了多元化经营,至少也会因为上市和挂牌交易而得到了免费广告宣传,企业的经营业绩将会得到提升,由此带来员工工资与福利的增长以及股东分红收入的增加,员工和股东的消费支出也将随之增长。消费支出的增加,必有一部分会用于企业所在地,当地总需求就会随着上升,从而拉动经济增长。因此,IPO融资发达的东部地区,其消费需求旺盛,经济发展迅猛。IPO融资的地区差距通过消费需求传导而影响地区经济差距。

注释

①资料来源:国家统计局网站http://www.stats.gov.cn/was40/reldetail.jsp?docid=402584869。

②根据国家统计局网站国家统计数据库中的分类方法,东部包含北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南,东北包括辽宁、吉林和黑龙江,中部包含山西、安徽、江西、河南、湖北和湖南,西部包含内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。

③以地区人均GDP平减指数(各省人均GDP/各省以1990年不变价格计算的人均实际GDP)作为换算依据。各省以1990年不变价格计算的人均实际GDP则以1990年当年价格的人均GDP水平为基础,通过人均地区生产总值指数(上年=100)推算而得。

④人均IPO筹资额=各省IPO筹资总额/各省常住人口数。其中,各省IPO筹资总额数据来源于CCER上市公司首次公开发行(IPO)数据库,以上市公司注册地址所在省份为汇总依据。各省常住人口数=各省GDP/各省人均GDP,数据来源于国家统计局网站的国家统计数据库。

[1]林毅夫,刘培林.中国的经济发展战略与地区收入差距[J].经济研究,2003,(3):19-25.

[2]石磊,高帆.地区经济差距:一个基于经济结构转变的实证研究[J].管理世界,2006,(5):35-44.

[3]徐康宁,韩剑.中国区域经济的“资源诅咒”效应:地区差距的另一种解释[J].经济学家,2005,(6):96-101.

[4]郭玉清,杨栋.人力资本门槛、创新互动能力与低发展陷阱——对1990年以来中国地区经济差距的实证检验[J].财经研究,2007,(6):77-89.

[5]孙文杰,沈坤荣.区域创新能力与中国地区收入差距的传导机制分析——基于新经济地理视角的实证研究[J].现代经济探讨,2007,(10):50-53.

[6]章奇.中国地区经济发展差距分析[J].管理世界,2001,(1):105-110.

[7]张红霞,陈才.中国大陆地区外贸失衡与地区差距的关联与机理[J].经济地理,2009,(8):12-17.

[8]江新昶.转移支付、地区发展差距与经济增长——基于面板数据的实证检验[J].财贸经济,2007,(6):50-56.

[9]Myrdal,Gunnar.Economic Theory and Under-developed Regions[M].London:G.Duckworth,1957:52-71.

[10]Hirschman, AlbertO.The Strategy of Economic Development [M].New Haven:Yale University Press,1960:87-98.

[11]Ravi Kanbur, Zhang Xiaobao.Fifty years of regional inequality in China:a journey through central planning,reform and openness [J].Review ofInternational Economics,2003,(6):225-228.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

环境工程技术学报(2022年3期)2022-06-05 07:21:50

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国公路(2017年11期)2017-07-31 17:56:30

中国卫生(2015年5期)2015-11-08 12:09:58

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23 08:20:32

爆笑show(2014年3期)2014-06-25 06:39:06