从税收与经济关联性看金融危机对新乡地方税收的影响*

2010-06-13 03:30:18李鹏飞

河南工学院学报 2010年3期

李鹏飞

(1.东北财经大学,辽宁 大连 116025;2.新乡市地方税务局,河南 新乡 453001)

1 经济增长与地方税收关系的数量分析

1.1 经济增长与地方税收的内在逻辑

经济决定税收,税收反作用于经济,这是人所熟知的税收与经济之间的辩证关系。一方面,经济增长的规模、速度、质量、结构决定着税收总量和税收结构;另一方面,税收作为重要的调控手段,通过税率、税负、税收优惠等在投资、消费和结构调整等方面对经济增长产生影响,进而对税收增长产生促进或制约作用。长期以来,我们对宏观经济、重点行业、企业对税收的影响做了很多研究,但总体而言,对宏观经济定性的偏多,定量的偏少,分析不够深入;对微观税源虽有定量分析但过于分散,缺乏系统性,容易一叶障目、以偏概全。在税制执行环节,经济对税收的影响是指在既定税制下,经济发展所导致的经济税源数量的变化。由于税收执行涉及因素的复杂性,执行结果与税制要求必然存在一定偏差,即使欧美发达国家的实际征收率也仅为70%左右。在这种情况下,通过分析经济数据查找税收征管薄弱环节,明确征管努力方向,就成为了尽量贴近既定税制目标的必要举措,而基于税收潜力计量的经济税收分析则成为实现这一目标的有效路径。

1.2 近年来新乡市地方税收与经济增长的实证分析

基于“经济决定税收”的基本判断,我们一般将反映一定时期纳税人因国家课税而承受的经济负担水平——宏观税负税务作为经济与税收关联的主要指标。按照这一口径,新乡市地税收入由2002年的74004万元增至2008年的252720万元,年均增长22.73%,GDP从2002年的340.47亿元增至2008年的949.49亿元,年均增长15.9%,地税宏观税负由2002年的2.17%增长至2008年的2.66%,2002年~2008年年平均地税弹性为1.43,新乡市地方税收收入增幅一直高于经济增幅。但应注意的是,尽管经济增长对税收起决定作用,但绝非唯一,税制设定、物价、政策征管等诸多因素同样会对其产生交互性影响,因此为准确把握税收增长趋势,必须要将经济增长之外的其他重要影响因素纳入研究范畴。

我们以2002年~2009年新乡GDP、物价、税收政策及征管视为影响税收规模的三个主要指标进行测算[1],其中,物价水平选取居民消费价格指数为计量指标,GDP以历年生产总值为计算依据。设T为税收收入,P为物价指数,G为国内生产总值,M为税收政策及征管;0、1分别代表基期和报告期。P1G1M1和P0G0MO分别代表报告期税收额和基期的税收收入额。计算公式为:T1-T0=P1G1M1-P0G0MO=(P1G1M1-P0G1M1)+(P0G1M1-P0G0M1)+(P0G0M1-P0G0MO)

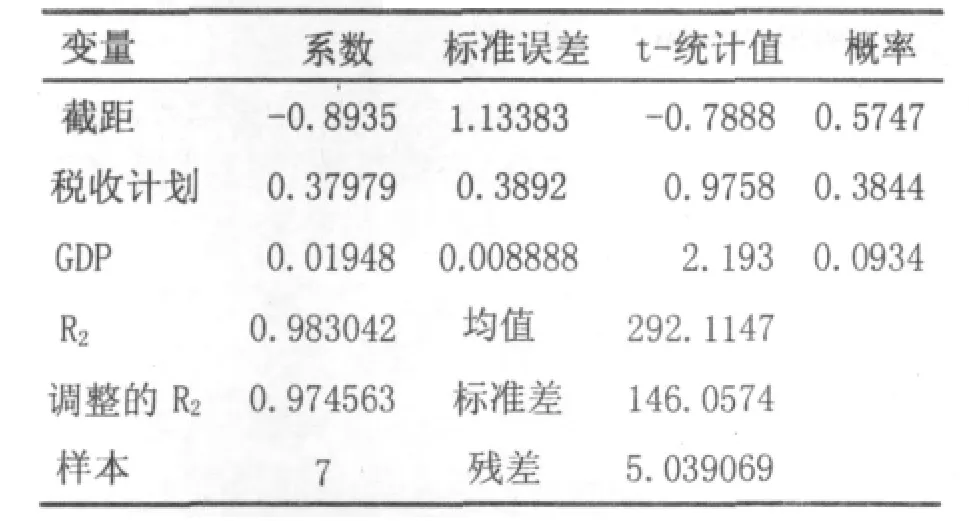

其中,T1-T0为税收收入变动额;P1G1M1-P0G1M1为由于物价变动因素造成的税收收入变动额;P0G1M1-P0G0M1为由于经济增长变动因素造成的税收变动额;P0G0M1-P0G0MO为由于税收政策及税收征管因素造成的税收收入变动额。根据2003年~2009年一季度新乡市GDP及税收增长情况,通过考虑物价因素的税收增长模型(不考虑政策征管因素),以上期地税收入为变量X1,以可比GDP为变量X2,当期税收为Y,拟合出新乡市地税多元线性回归模型,如表1:

表1 2003年以来新乡市地税收入增长的回归估计

由此建立回归方程为:Y=-0.89349+0.379791 X1+0.019482X2。其 R2 校验为 0.983042,说明拟合程度相对较高。

回归方程反映三个特点:一是经济因素是地税收入增长的主要动力。2003年~2007年,经济因素对新乡市地税收入增收额的影响(2008年主要是因为该年度金融危机影响较深及政策、一次性减收因素较多,压缩了当年政策、征管可能实现的收入增长空间),比重基本维持在50% ~75%之间,平均比例为61%。在物价涨幅较低且GDP增幅与税收增幅相差不大的情况下(如2005年),经济因素的影响相对较大,达到75%。二是物价影响因素波动较大。2003年~2007年物价对税收影响平均比重为14.2%,在物价指数较高的2008年占比重较大,达55%,而物价指数较低的2003年占比重较低,为5.3%,反映了通常情况下,物价指数较高时对税收增长的贡献率也较高(这种情况下税收实际增幅下降)。三是政策、征管因素对税收增长的平均影响逐年加大。2003年~2007年政策、征管因素占税收增长的平均比例为24%,在物价涨幅较高且税收增幅相对较低的2008年,政策、征管因素对地税收入增长的贡献度较低甚至为负值(如2008年为-54%),说明了受金融危机影响,国家减、退税政策对地税收入的影响加大。需要说明的是,这组数据是以经济税源的应收尽收为基本假定,但若考虑不可避免的税收滴漏现象,经济因素对地税收入的影响会相应降低,征管因素的影响则会相应提高。

2 金融危机对新乡市2009年经济税收影响的实证分析

从危机爆发至今,金融危机对新乡市经济税收的影响主要表现在:一是经济增速下滑,税源萎缩。2008年新乡市GDP增幅降至5年来最低点,2009年前三季度新乡市GDP同比增长10%,为5年来最低增幅,11月份新乡市地税总量同比仅增长8%。尽管2009年下半年之后,新乡市经济税收出现了一些积极变化:多项经济指标环比速度加快,房地产市场有所回暖,金融贷款、城镇固定资产投资增速加快等;但制造业效益受金融危机影响较深仍未见根本好转,重点企业亏损严重,地税增长赖以支撑的经济税源不足。二是物价指数起伏较大。2008年新乡市物价指数创造了10年来最高,2009年前三季度则下降0.9%,物价上涨影响对新乡市去年地税增长贡献的比例明显偏高,而预计2009年这一因素将不复存在,此外,物价波动较大还会影响经济运行的稳定性。三是政策性因素对地税收入影响加大。尽管2006年、2007年新乡市征管因素对地税增长的贡献率大幅提高,但为保持经济平稳增长,2008年下半年以来国家陆续出台一系列减税政策使2009年政策因素加大。

2.1 金融危机对制造业税收的影响

受金融危机影响,从2008年2月份起,新乡市工业增加值、工业用电量、利润、进出口额四个主要指标的增速均呈下滑趋势:工业增加值增幅和利润增幅从2008年2月的28.4%和67%,大幅回落至2009年上半年的9%和17%;对外贸易自2008年6月份起即呈负增长,2009年上半年下滑38%,反映出金融危机对新乡市出口导向型企业冲击巨大;由于市场需求不足,新乡化纤、新亚纸业等企业开工量减少甚至停产以减少亏损,导致工业用电量增速大幅下滑,2009年上半年全市工业用电量同比增长3.1%,比2008年同期下降30个百分点。与主要涉税经济指标增速下滑相对应,2009年1~6月份,新乡市制造业税收同比下降27.8%,降幅居各行业之首;其中和制造业密切相关的企业所得税2008年累计下降12.22%,2009年上半年累计下降38.3%,部分重点企业效益大幅下滑或亏损严重,如:新乡化纤在金融危机爆发前的2007年,赢利达3.3亿元,缴纳企业所得税8000万元;2008年受金融危机影响需求骤降,销售大幅下滑,累计亏损3.5亿元,2009年上半年亏损2000万元。考虑金融危机对企业影响的时滞性及新乡市出口导向型企业偏多,新乡市经济回暖前景将是缓慢而曲折的。

2.2 金融危机对建筑、房地产业税收的影响

第一,在投资力度加大的带动下,短期内金融危机对新乡市整体投资规模影响不大,建筑业税收保持了稳步增长。从2008年3月至2009年6月投资趋势看,新乡市城镇固定资产投资基本保持着20%~35%的增幅,2009年2月份增幅虽出现下滑,但3月份后迅速反弹,2009上半年投资规模比2008年还有所扩大;由于政府及其控制企业(包括财政、国有银行等)目前仍是我国投资主体,在积极财政政策及保增长的投资带动下,新乡市整体投资规模保持相对稳定,相应地,建筑业税源基础也较为牢固。2009年上半年,全市建筑业税收累计入库29116万元,同比增长19.54%,同比加快1.9个百分点。

第二,受金融危机影响,新乡市房地产市场由热转冷,2009年3月份后开始出现反弹但基础仍不牢固。从房屋销售数据看,在金融危机爆发前的2006年、2007年,新乡市房地产市场销售火爆,房地产税收分别增长78%和52.5%;在2007年高速增长后,2008年伊始,新乡市市区房屋销售即呈现下滑趋势,2008年全年呈负增长态势,相关税收大幅减少。2009年3月份以后,市场需求逐步回暖,新乡市房地产税收市场开始反弹,截至6月底累计增长5.77%,扭转了前4个月的负增长态势。但由于前几年市场的过度开发,市场供大于求的矛盾难以在短期内得到改观,从长期看,新乡市房地产税收持续增长的形势仍然严峻。

2.3 对金融业税收的影响

2.3.1 全市金融贷款规模受金融危机影响不大

金融危机对实体经济的负面影响促使国家改变了2008年上半年的紧缩货币政策,新乡市整体放贷规模自去年2月份负增长后迅速反弹,稳步增长,为金融营业税增长提供了稳定税源(还贷有保障的情况下)。

2.3.2 降息及“利率折扣”影响逐步显现

2009年一年期贷款基准利率从2008年初的7.47%调至5.58%,总体测算对2008年利率影响0.8个百分点,对2009年影响1.89个百分点;需要注意的是,去年基准利率调整对2008年当年贷款利息收入的影响较小,仅为0.16% ~0.24%;但对2009年利息收入影响逐步加大,据银行部门估计利率下调及房贷利率折扣等因素将拉低利息收入增长约3~4个百分点[2];和欧美发达国家不同,我国金融企业大部分仍为国家控制,因此短期内金融危机对银行贷款规模及利息收入影响并不明显;但如果工业等实体经济不能很快复苏,势必会影响其还贷能力,加剧银行不良贷款增多等经营风险,影响该行业税收持续增长。

3 相关启示

3.1 新乡市经济结构不合理,受金融危机影响较大,地税持续增长面临很大困难

首先是产业结构不合理,第三产业发展程度决定了一个地区经济发达及发展后劲的大小已成为经济界的共识[3]。2008年新乡市一、二、三产业比例为13.8:54.9:31.3,二产比重居全省 12 位,而反映现代产业结构发展方向的三产比重甚至呈现逐年下降的趋势,从2001年的34.8%降至2007年的31.3%。其次具体经济结构中,重工业偏低。轻工业占新乡市全部工业比例达45%(高于全省平均值12个百分点),钢铁、化工、汽车制造等重工业不仅落后于郑州、洛阳等先进地市,与焦作、安阳、许昌等周边地市相比也有较大差距,重工业比例分别相差19、34和13个百分点[4]。大型工业较少,一是导致税源分散,管理难度较大。2008年统计显示,全市年纳税额100万元以上的仅有318户,占总户数的0.67%,没有一户企业纳税超亿元。二是抵御风险能力弱。新乡市中小加工企业约占总户数95%,在经济危机中往往被国家政策和银行信贷所忽视,导致资金及政策扶植不足,难以迅速恢复生产。最后从经济发展类型看,新乡市外贸依存度较高,受国际市场影响极大。2007、2008年新乡市外贸依存度分别为13.45%和9.28%,比全省平均水平高7和2.6个百分点。金融危机对新乡市外向型经济冲击很大,一季度,新乡市进出口总额均居全省第四,但增幅均仅列全省第13位,重点出口导向型企业,如新乡化纤、金龙股份等亏损严重,实现和缴纳企业所得税大幅下滑。从目前趋势看,尽管建筑、房地产两大行业经济有所回升,但工业经济仍呈加速下滑趋势,鉴于新乡市二产经济占经济总量的一半以上,其效益持续下滑不仅会直接导致企业所得税减少,也会对个人所得税(企业工资薪金等收入下降)、房地产业等第三产业(收入下降导致需求萎缩)产生较大负面影响,因此初步判断目前金融危机影响仍未到谷底,对其影响要有清醒认识并做好充分的困难准备。

3.2 征管因素是地税收入尤其是薄弱行业、税种收入增长的重要动力,但征管难度越来越大

从宏观税负看,新乡市2008年宏观税负为2.66%,比2005年提高了0.24个百分点,在全省位次由2005年的第9位上升至2008年第7位;从小税种、易漏难管行业等税收情况看,2009年1~11月份,新乡市土地使用税、车船税、房产税、资源税四个小税种累计增收12379万元,对地方税收拉动效应明显;前三季度,建筑业、餐饮业行业税负分别比去年同期提高0.23、0.24个百分点。在税源变化不大的情况下薄弱行业、薄弱税种收入的快速增长反映了征管力度对收入的巨大促进作用,但随着经济税源萎缩、征管措施的完善,增收难度将进一步加大。

3.3 加速机制转换,促进地方税收与经济良性协调发展

金融危机造成的影响以经济减速为表象特征,但同时也蕴涵着下一轮经济周期加速发展的动力,以经济运行为参照及时进行收入增长机制调整,可有效发挥地方税收内在职能作用,促进经济税收的良性协调增长。一是分析思路的转变。树立经济税收观,克服“就收入论收入”的组织收入观念,将自身工作放在整体经济的大背景下进行整体把握,自觉形成税收工作的经济思维,增强工作主动。二是工作思路的转变。在现有以查找征管漏洞、发现潜在税源的分析思路的基础上,进一步加强经济税收关联性分析。首先,要科学把握经济税收的内在联系,通过分析政府部门提供的相关经济信息从整体上把握经济税收趋势;其次,完善工作机制,建立市局、县区局两层次的分行业地税重点税源数据库,构建地税自身数据分析体系,牢牢把握微观税源增收潜力,为领导决策提供翔实准确的数据支撑。第三,要加强宏观经济指标与微观税源状况的对比分析,及时发现、解决征管过程中的问题,堵塞征管漏洞,促进地方税收与经济协调发展。

[1]河南省统计局编.河南统计年鉴2009[M].北京:中国统计出版社,2009.

[2]杨玉英,郭丽岩.对我国服务业发展现状的再认识[J].宏观经济研究,2009,(4).

[3]李志堂.现代服务业研究成果评述[J].商业时代,2007,(7).

[4]国家统计局编.中国经济普查年鉴2008[M].北京:中国统计出版社,2008.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

食品与发酵工业(2021年10期)2021-06-09 06:35:08

河南水利年鉴(2020年0期)2020-06-09 05:44:14

河南水利年鉴(2017年0期)2017-05-19 02:30:38

运动(2016年6期)2016-12-01 06:33:47

中国环境监察(2016年10期)2016-10-24 05:27:24

创新科技(2015年8期)2015-12-24 06:23:57

学习月刊(2015年6期)2015-07-09 03:54:20

铜陵学院学报(2012年4期)2012-08-15 00:50:41

首都经济贸易大学学报(2012年3期)2012-03-25 11:38:14