上海银行间拆放利率的基准效应研究

2010-05-22 08:06:40陆维新

统计与决策 2010年5期

陆维新

(上海财经大学 金融学院,上海 200433)

0 引言

2006年10月,在利率市场化改革进程走过十年之际,位于上海的全国银行间同业拆借中心发布了SHIBOR(全称Shanghai Interbank Offered Rate,即上海银行间同业拆放利率),这一参考LIBOR推出的利率,希望打造成中国市场的基准利率。同时,自2005年以来,中国的金融市场上出现了住房按揭贷款证券(Mortgage Backed Securities,简称 MBS)、信贷资产支持证券(Asset Backed Securities,简称 ABS)、人民币利率互换等利率的衍生品,这一市场的发展也迫切需要基准利率体系的建立,来形成平滑的市场收益率曲线,增强市场主体的定价能力,建立健全市场化的风险定价机制。

在学术界,利率期限结构是金融学特别是金融工程领域的一个十分重要的基本问题。应该采用哪一个动态模型来描述中国短期利率的波动这一基本问题在实务界和理论界都是非常重要的,为了推动理论研究的发展和实务应用的推进,基准利率的研究就尤为重要。

1 数据、方法和模型

1.1 数据

根据目前中国的利率体系,本文研究基准利率着眼于银行间拆借利率、质押式回购利率(包括上海交易所和银行间两个市场)和SHIBOR这三类利率。选取1997年7月到2009年8月的上述三类利率的日数据,拆借利率和回购利率数据来自红顶数据库,SHIBOR数据来自全国银行间同业拆借中心的网站。

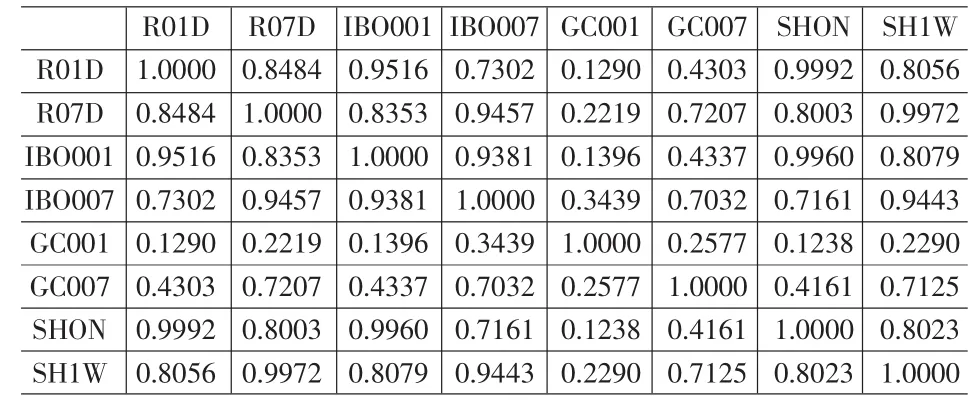

根据我们对各利率品种的年平均交易天数、日平均交易金额的简单统计,我们发现在整个货币市场中,不论是日平均交易总额,还是年平均交易天数,1日和7日品种都是交易最活跃、交易规模最大的品种。一种利率能够作为基准利率,需要具有市场化和稳定性两大特征。市场化是指基准利率应该是资金供需双方状况所决定的,市场化程度越高,利率受到操控的可能性就越小,所以基准利率必定是交易活跃的品种。稳定性反应了利率的波动应该是平滑的,受到临时性强扰动的影响不会造成大幅波动。所以,我们把本文的研究对象限定在 R01D、R07D、IBO001、IBO007、GC001、GC007、SHIBORO/N(简记为 SHON)和 SHIBOR1W(简记为 SH1W)。下面,我们计算本文研究对象的相关系数,结果见表1。

表1 变量的相关系数

从表中我们可以清晰地看到,在银行间市场,包括R01D、R07D、IBO001、IBO007、SHON 和 SH1W, 六种利率之间高度相关,相关系数都在0.7以上,其中R01D与SHON、R07D与SH1W之间的相关系数高达0.99。而交易所市场的利率和银行间市场的利率的相关系数普遍较低,除了GC007与R07D、IBO007、SH1W三种利率之间的相关系数在0.7左右,其他之间的相关性都在0.44以下。交易所市场和银行间市场的分割,可能是造成这一结果的原因。

1.2 方法

1.2.1 单位根检验。检验变量是否平稳的过程称为单位根检验。比较常用的单位根检验方法是ADF检验(Augmented Dickey-Fuller Test),这是目前普遍应用的单整检验方法。在运用ADF检验时,根据检验方程是否含有常数项及时间趋势项可以把检验方程分为三类:含常数项及时间趋势项、只含常数项、两者都不包含。本文使用的变量都是名义利率,而常数项及时间趋势项说明名义利率将以固定的速率增加或减少,因而随着时间趋于无穷大,名义利率将趋于无穷大[4]。但是,我们在现实中观察到的名义利率不会很大,它常常是一个比较小的非负数。所以,我们的检验模型中不含常数项和时间趋势项,构造通常的t统计量就可以对原序列具有单位根的零假设做出检验。

但是,需要注意的是,在非平稳的原假设下,t统计量的渐进分布不再是通常的t分布,而是一种非标准分布。如果t统计量的值大于该非标准分布的临界值,则拒绝原假设H0,接受H1,说明序列是平稳序列;否则序列存在单位根,即它是非平稳序列,需要进一步检验,直至确认它是d阶单整序列,即I(d)序列。

1.2.2 协整检验。对于两个或两个以上存在单位根的变量,如果它们的线性组合是平稳的,则表明这些变量之间存在协整关系。在进行变量之间的协整检验时,主要有Engle-Granger两步法和Johansen检验法。Engle-Granger两步法通过检验残差的平稳性来检验两变量之间的协整关系,在有限样本条件下,估计量是有偏的,而且往往检验的是一种单向的关系,对于多变量之间的协整关系的检验则很不方便。本文采用极大似然法进行检验的Johansen检验法。

在实际对在公路沥青路面开展施工的过程当中所需要用到的原材料,一般要选择干净、干燥且不包含其他的杂质的材料,因为这样的材料才能真正意义上提升施工质量。说明我们在对原材料进行选择时,必须要做到细致认真,最终选择的每一类原材料,都必须要与公路建设施工相关的规章及标准相符合。但是许多企业相对来说更加重视材料成本的控制,所以选择材料时很容易出现偷工减料的问题。此外在对材料进行选择的时候,还要考虑到季节性的要素,不同的原材料有不同的环境要求,受到外界的降水、温度等条件影响,其质量指标也必然会有一定的变动,即便是符合所有施工要求的原材料,如果不能做好合理贮存、合理利用,都无法确保施工成果[2]。

1.2.3 基于向量误差修正模型的Granger因果检验。我们给出的Granger因果检验的前提是变量都是平稳过程,而如果变量都含有单位根,并且具有协整关系,则以上方法不再适用。如果非平稳变量间存在着协整关系,则应考虑使用基于VECM来进行Granger因果检验,即不能省去模型中的误差修正项(Term,简记ECT),否则得出的结论可能会出现偏差。因此,我们采用基于VECM的Granger因果检验。

2 经验结果

下面的实证结果采用Eviews5.0软件包做出。

2.1 单位根检验的结果

表2 变量的平稳性检验

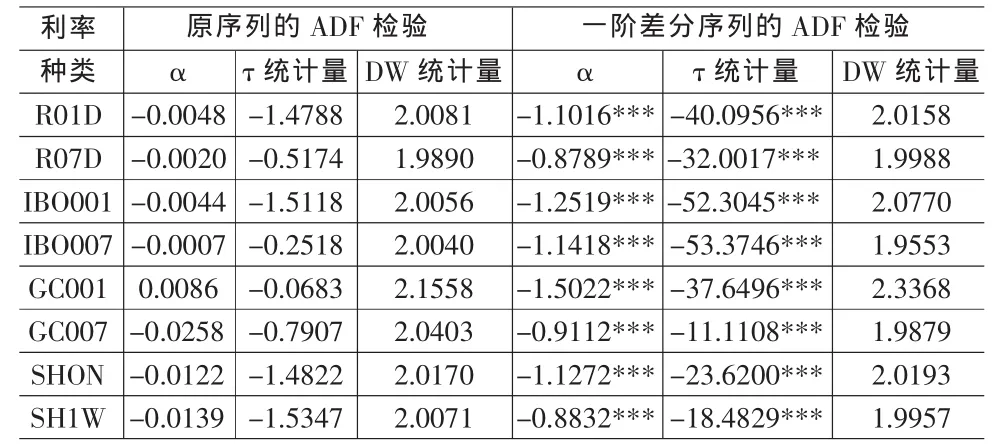

使用上文中提到的不带常数相和时间趋势项的ADF检验,我们对本文所涉及到的变量进行了单位根检验。注意到ADF检验通过加入k个滞后项来消除残差项中的序列相关性,而单位根检验的结论对滞后阶数是非常敏感的。在实践中,Diebold&Nerlove(1990)建议可将滞后阶数k设定为[T0.25],检验效果良好[7]。本文采用这一设定来对各个变量进行ADF单位根检验,结果见表2。

结果显示,所有利率品种原序列的ADF检验结果显示:原序列在1%显著性水平下都是非平稳过程。而所有利率品种的一阶差分序列的ADF检验显示:在1%的显著性下都是平稳过程。因此,Granger因果检验不能在原序列上保证具有有效性,需要进一步检验各变量之间的协整关系。

表3 变量的协整检验和因果检验

2.2 协整检验和Granger因果检验的结果

由上文的单位根检验结果可知,本文研究的利率序列都是I(1)过程,所以我们需要对序列进行协整检验,来分析序列之间的长期均衡关系。在对VECM的方程进行估计之前,必须先确定方程中的最优滞后阶数k,本文根据AIC和SIC来确定最优滞后阶数。如果两者选择的滞后阶数不同,则进一步采用似然比检验来确定。

在表1中,我们看到整个银行间市场的利率之间具有很大的相关性,所以在下面的研究中,我们首先来研究银行间回购利率 R01D、R07D和拆借利率 IBO001、IBO007之间的关系,然后研究银行间回购利率R01D、R07D和上交所回购利率GC001、GC007之间的关系,最后研究上交所回购利率GC001、GC007和SHIBOR中的SHON、SH1W 之间的关系,实证结果见表3。

表3的Panel A一栏显示,四组利率中,R01D-R07D、IBO001-IBO007、R01D-IBO001和 R07D-IBO007都拒绝了r=0的假设,而且没有拒绝 r≤1的假设,说明这四组利率之间都有一个协整向量,具有协整关系。而在接下来的Granger因果检验中表明两组利率R01D-R07D、IBO001-IBO007之间具有互相引导的关系,而R01D、R07D分别是IBO001、IBO007的Granger原因。这说明,在整个银行间市场,同样具有融通金融机构短期资金的功能,但拆借市场具有从属于回购市场的现象,不仅表现在交易金额上回购市场要远远大于拆借市场,而且利率水平也具有领先关系。

表3的Panel B一栏显示,R01D-R07D、R01D-GC001和R07D-GC007这三组利率都拒绝了 r=0的假设,而且没有拒绝 r≤1的假设,说明这三组利率之间都有一个协整向量,具有协整关系。在接下来的Granger因果检验中表明在上交所市场内部,GC007是GC001的单向Granger原因;在市场之间,R01D与GC00之间不具有 “领先—滞后”关系,而GC007显示出对R07D的领先效应。

表 3的 Panel C一栏显示,SHON-SH1W、GC001-SHON和GC007-SH1W这三组利率都拒绝了 r=0的假设,而且没有拒绝 r≤1的假设,说明这三组利率之间都有一个协整向量,具有协整关系。在接下来的Granger因果检验中表明在上交所市场内部,SHON和SH1W之间具有互相引导的关系;在市场之间,GC001与SHON之间不具有 “领先—滞后”关系,而GC007和SH1W之间具有互相引导的关系。

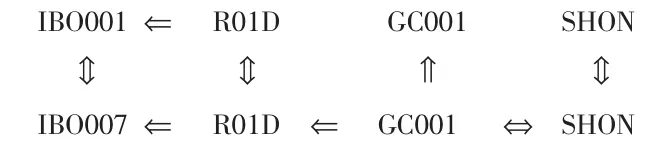

如果变量x是变量y的Granger原因,我们记作:x⇒y;如果同时变量y还是变量x的Granger原因,我们记作:x⇔y。那么,根据以上的分析,我们可以把所研究的利率之间的关系表示为图1。

图1显示,在现阶段,整个短期利率体系中,上海证券交易所的国债回购利率GC007占有重要的地位,领先于其他的短期利率;而SHIBORO/N和SHIBOR1W这两个利率还不具备快速反应信息的能力,也就不具有引领性。R01D、R07D、IBO001、IBO007、SHON和SH1W这六个利率都是银行间市场的利率,而银行间市场只允许金融机构的参与,参与主体较少,该市场的利率容易受到大资金参与主体的影响。而虽然上海交易所的回购利率的交易量偏小,但是在包括个人投资者在内的众多市场参与者的共同作用下,使得经济体对基准利率的信息能够迅速体现在交易中,使得这两个利率能够真实反映资金的供求关系。

图1 各个利率之间的关系图

3 结论和建议

本文以银行间1天、7天的拆借利率和回购利率,上交所1天、7天的回购利率,以及隔夜、7天的SHIBOR为研究对象,采用Granger因果检验的方法,研究了利率之间的“领先-滞后”关系。

在研究的样本期内,我们发现:(1)在三个市场内部(银行间拆借市场、银行间回购市场和SHIBOR),1天期和7天期的利率呈现出相互引导的关系,不存在单一的 “领先-滞后”关系。而在上交所回购市场内部,7天期的利率对1天期的利率具有显著的引领性;反之,不具有引领性。(2)在各个市场之间,银行间回购利率对银行间拆借利率具有显著的引领性;反之,不具有引领性。对7天期的利率,上交所市场显著领先于银行间市场。

在本文所研究的对象中间,上交所的7天回购利率GC007具有基准利率的特征,而SHIBOR还不具备基准利率效力。

目前,尽管SHIBOR已经具备了市场基准的雏形,SHIBOR的有效性也正在市场交易中逐渐提高,但是在短时间内SHIBOR体系还不成熟。首先,体现在本文的研究结果,短期的SHIBOR品种在反映市场信息方面还不够迅速;其次,SHIBOR的报价行没有按报价成交的义务,报价和交易价的不统一限制了价格决定的有效性;最后,自2006年推出SHIBOR以来,3个月以上品种的SHIBOR一直在稳步上升,波动性非常小,说明中长期SHIBOR品种很不合理。

从本文的分析可以发现,SHIBOR还不能作为中国市场的基准利率,因而还不足以作为货币政策的参考指标。

[1]戴国强.我国商业银行利率风险管理研究[M].上海:上海财经大学出版社,2005.

[2]洪永淼,林海.中国市场利率动态研究——基于短期国债回购利率的实证分析[J].经济学,2006,(5).

[3]李良松,柳永明.新魏克塞尔主义下我国基准利率的比较与定位[J].财经研究,2009,(6).

[4]陆懋祖.高等时间序列计量经济学[M].上海:上海人民出版社,1999.

[5]石柱鲜,孙皓,邓创.中国主要宏观经济变量与利率期限结构的关系:基于VAR-ATSM模型的分析[J].世界研究,2008,(3).

[6]吴恒煜,陈鹏.单因素利率模型的实证比较——基于模拟定价的视角[J].山西财经大学学报,2009,(3).

[7]Diebold,F.X.,Nerlove,M.Unit Roots in Econometric Time Series:a Selective Survey[M].Advances in Econometrics,Vol.VIII,Greenwich,CT:JAI Press,1990.

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

统计与决策(2017年23期)2018-01-06 05:10:23

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

统计与决策(2012年6期)2012-10-20 08:52:04

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:38