企业并购最优时机的实物期权分析

2010-05-18 08:05:02黄生权

统计与决策 2010年11期

黄生权,陈 操

(中南大学 商学院,长沙 410083)

0 引言

企业并购是一种高风险的投资行为,具有一定的实物期权特征,表现为企业在收购过程中所获得的实物期权。“实物期权”(real options),是由金融期权演变而来的以期权概念定义的实物资产的选择权,具体是指公司进行长期投资决策时拥有的、能根据在决策时尚不确定的因素改变行为的权利,属于广义期权的范畴[1]。比较常用的实物期权定价方法是通过和金融期权的对应关系,在金融市场上找到相应的标的金融资产,通过Black--Scholes模型或二叉树公式进行定价。

现有文献对于并购目标企业价值评价的实物期权方法进行了大量研究,而对于并购企业在目标企业产品市场价格P处于什么情况时进行并购的问题研究较少,与之相关的案例研究更显不足。本文将在分析企业并购中所体现出的实物期权特性的基础上,研究基于实物期权的企业最佳并购时机问题,同时通过一个案例来说明此决策方法的实用性。

1 模型的建立及求解

1.1 基本假设

假设1:并购参与者均为完全理性的,以最大化利润为目标。市场无摩擦、风险中性,投资者均可以无风险利率进行借贷。

假设2:并购企业在市场中具有完全垄断地位,市场信息是完全,即并购企业能根据市场信息作出最优决策,且对于目标企业的并购投资不存在竞争对手。

假设3:并购参与者均为产品市场价格的接受者,并购的目标企业的产品市场价格P服从几何布朗运动,即:

其中α是瞬间期望报酬率;σ是P报酬率的瞬间标准差;dz是P变动的随机项,为维纳过程的增量。

假设4:并购最优时机指目标企业产品价格首次达到最优价格Pm的时刻,即Tm=inf{t|P≥Pm},并购时机仅指并购企业根据其拥有的延迟并购期权所确定的最优并购时机,不包括并购企业与目标企业之间的讨价还价过程。

假设5:设并购目标企业的经营成本率为c,当价格下降到经营成本以下时企业仍将继续经营,即企业没有无成本推迟生产的选择权。便于分析,假设目标企业的生产规模固定且其资产水平为标准单位值。并购企业在进行并购时为单位固定资产的支出为I,目标企业单位时间内产生的现金流为P-C,贴现未来现金流可以得到时刻t的单位目标企业的价值由式(2)给出:

式中μ是经风险调整的贴现率,用CAPM模型可计算为:

其中:r为无风险收益率;ρm为特定资产的回报与整个市场组合m的回报间的相关系数;φ为市场风险溢酬。并令δ=μ-α,表示股利率。

由于P服从几何布朗运动,可以证明目标企业价值v也服从几何布朗运动。

根据前文假设,并购企业在完全垄断的情形下进行并购决策有两个关键问题:一是企业并购项目期权价值V(P)的确定问题;二是要在并购项目价值确定的条件下确定企业并购最优时机,这就要求必须找出目标企业最优的边界产品价格Pm。用V(P)表示并购企业所拥有对目标企业的并购期权价值。则有

根据文献[7],可以得到V(P)满足的微分方程为:

V(P)必须满足下面的边界条件:

式(5)为一个二阶齐次线性方程式,其解为任意两个相互独立的解的线性组合,即

为满足边界条件(6),微分方程的通解的形式须为:

式中,A为待定系数;

将通解代入条件(7)与(8)中,得出并购投资期权临界价格Pm和参数

A为:

为了与传统并购决策中得到的临界价格Pr相比较,在此引入Dixit(1989)提出的投资决策的临界值,即马歇尔临界值Pr:

将(12)与(13)代入(9)可得 V(P)表达式

则其并购投资收益为:

将式(12)代入式(14),整理,可以得到:

式(12)确定了并购企业对目标企业进行并购的最佳时机,即在目标企业生产产品的市场价格达到Pm时进行并购为最佳时机。此时,对于并购企业进行并购的最优时机首次达到Pm的期望时间E(Tm)的求解是一个随机过程的首次达到问题。Karlin与Taylor(1975)[9]指出Tm所遵循的概率密度函数为:

可得

由式(17)可知,给定产品初始价格P0及企业进行并购的最优产品价格时,就能得到并购最优时机的期望时间E(Tm)

2 案例分析

企业A为一个有着较强实力的多样化经营的集团企业,因企业战略发展需要,打算进军X产品市场,因对于X产品生产领域的相关业务不熟悉,决定并购一家生产X产品的现有市场中的企业,利用其专业技术与经验优势来达到迅速占领X产品市场目的。企业M正好是一个多年生产经营X产品研发型企业,根据相关市场分析,得到产品X价格的波动率σ=0.17,当时的5年期国债利率为4.00%,所以无风险利率r=4%。价值漏损δ=0.04,初始投资I=300,零时刻产品X的价格为P0=25.5,经营成本率c=15。

据此,可得:

根据案例中相关数据,现来分析投资成本与与产品X价格如何共同影响企业A所拥有的延迟并购期权价值的大小。将 σ=0.17;r=0.04;δ=0.04;c=15 代入下式:

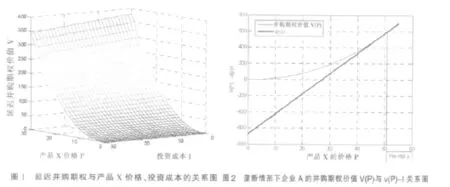

由图1可知,延迟并购期权随产品X价格增加而增加,随投资成本增加而减少。将案例中相关参数代入式(12)得:

则此时企业A所拥有的对于目标企业的并购期权价值为:

相应的,并购企业A此次并购投资的收益为:

利用matlab模拟程序,得到垄断情形下企业A的并购期权价值V(P)与项目价值-投资成本[v(p)-I]的关系如图2所示。

计算结果表明,当目标企业M生产的产品X的价格为50.3时进行并购为最优时机,即并购企业A延迟并购的最优时机为Tm=inf{P≥Pm=50.3},远大于传统决策方法所得到的Pr=27并购时机,也就是说,企业A所拥有的延迟期权的大大延缓了企业并购行为的发生。

从上面计算可知,

根据前文论述,最优时机Pm达到的期望时间为:

3 结束语

基于实物期权理论的企业并购时机决策方法,把并购投资看做可执行的期权,充分考虑了并购投资的可延迟性给投资带来的投资机会价值,弥补了净现值规则的缺陷,使并购投资决策时对最佳时机选择更为科学。显然,基于实物期权理论的并购时机决策并不是对传统决策分析方法(如NPV)的简单否定,而是在保留传统方法的合理内涵(如时间价值等)基础上,对高风险、不确定性因素及其相应环境变化作出的积极响应的一种思维方式,使得人们对以前无法准确估算的各种机会,灵活性能够定价,从而定量地对其进行评估决策。

本文的研究只是对企业并购决策时机的一种初步探索,研究中还存在一些需要解决的问题,例如并购决策时机模型中各种参数的选取问题,存在多个有并购能力的并购企业竞争时的并购时机问题,等等,都有待于进一步研究。

[1]Hull J.Options,Futures and Other Derivatives Securities[M].New Jersey:Prentics Hall,1985.

[2]马超群,任德平.基于扩张期权的目标企业价值特征分析及评估方法[J].系统工程,2004,22(3).

[3]吴刚,李传昭,黄大荣.基于实物期权理论的公司并购决策模型[J].统计与决策,2007,(1).

[4]陈信元,张田.兼并收购中目标公司定价问题的探讨[J].南开经济评论,1999,(3).

[5]彭斌,韩玉启.企业并购决策的期权方法研究[J].统计与决策,2004,(2).

[6]齐安甜,张维.实物期权框架下的企业并购价值评估[J].系统工程学报,2004,19(4).

[7]Dixit A K,Pindyck R S.Investment Under Uncertainty[M].New Jersey:Princeton University Press,1994.

[8]Dixit A.Entry and Exit Decisions under Uncertainty[J].Journal of Political Economy,1989,97(3).

[9]Karlin,S,Taylor,H.M.A First Course in Stochastic Processes[M].New York:Academin Press,1975.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

海峡姐妹(2017年12期)2018-01-31 02:12:24

大众电视(蓝天下)(2017年7期)2017-10-19 02:03:05

运动(2016年7期)2016-12-01 06:34:17

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36