证券投资所得税制异化对证券市场影响的实证分析

2010-05-18 08:04:56舒晓惠

统计与决策 2010年11期

尹 芳 ,舒晓惠

(湖南怀化学院a.工商管理系;b.经济学系,湖南 怀化 418008)

虽然理论界对中国证券市场的交易行为和投资所得征税的中国税制研究取得了一些成果,但多数研究都是围绕构建证券市场税收体系及证券交易印花税对股市波动性影响展开的。显然,在现行资本项目部分放开、证券市场参与主体多样化的环境下,研究我国证券市场投资所得税制异化对证券市场(二级市场)价格的波动性、股价指数、证券流动性和成交量产生的影响以及证券投资所得税制异化的实际效应,对于分析税收功能中收入分配和资源配置的宏观调控效果尤显重要。

1 现行证券投资所得税制的异化特征

1.1 我国证券投资所得的现行税收政策

受经济体制和不同时期国家宏观经济政策的影响,我国不断调整证券市场的税收政策,目前对证券持有期间和转让环节的所得主要征收流转税和所得税,包括营业税、个人所得税和企业所得税,如表1、表2、表3所示。

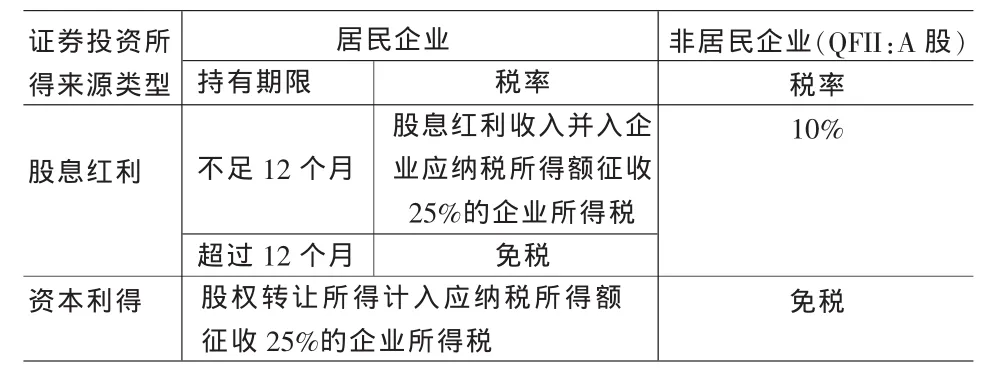

表1 对上市公司投资所得和资本利得的个人所得税税收政策对比表

表2 上市公司投资所得和资本利得的企业所得税税收政策对比表

1.2 我国证券投资所得税收政策的异化特征

从现行证券市场的税收政策体系看,不同性质的投资者其税收待遇不同,呈现税收政策异化的特征:一是投资所得的差别税收政策,只考虑了法人(居民企业)投资者股息的重复征税问题,即居民企业投资所得税率为0(持有上市公司权益性资产时间超过12个月),对个人投资者和QFII的投资所得均按股息的10%征收个人所得税和企业所得税;二是权益性资产转让所得(资本利得),个人投资者和QFII暂免所得税和营业税,而法人投资者和部分金融企业不仅按25%征收企业所得税,还需就转让所得缴纳5%营业税。

在目前证券投资基金、社保基金、保险资金、QFII、企业年金、法人投资者和个人投资者共存的格局下,截至2009年10月,专业机构投资者持有A股市值约为2.25万亿元,占流通总市值的比重已经由2003年末的12%增加到17.2%,除个人之外的法人投资所占的比重超过50%,个人投资者所占比重约为32.8%①,国家对证券市场不同性质的投资者实施不同的税收政策,虽然其目的在于引导投资者形成长期投资的理念,规范证券市场(如市场规模、证券价格、证劵流动性和交易量等),引导证券市场良性发展,但从对证券投资的营业税、个人所得税和

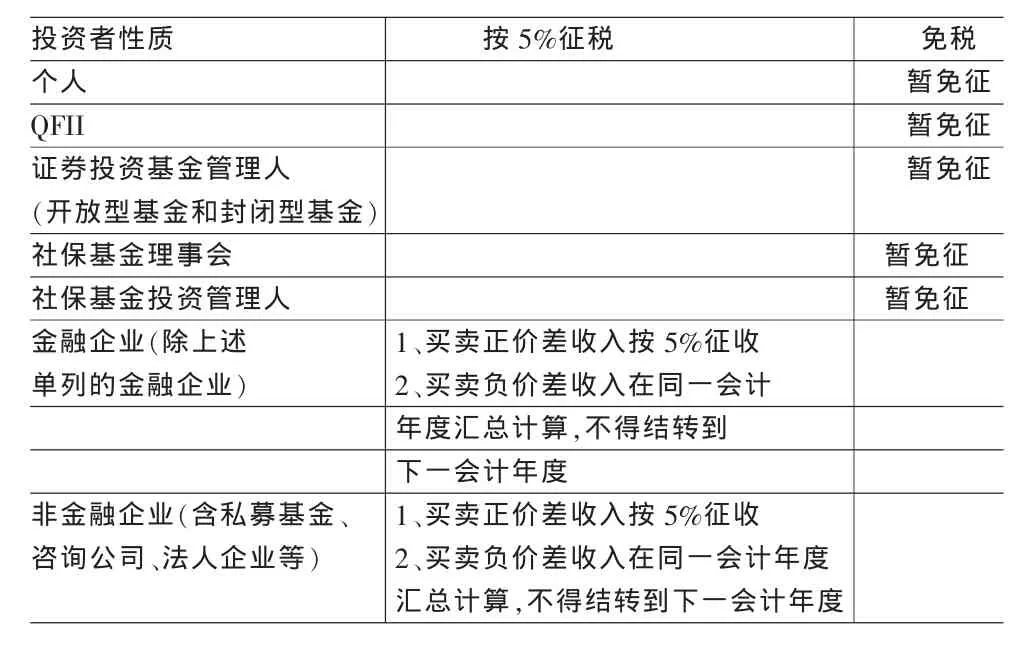

表3 金融商品买卖价差收入的营业税税收政策对比表

2 证券投资所得差别税制对股市收益率实证分析

2.1 研究方法

2.1.1 收益率的定义

本文所指的收益率均为指数的对数收益率,定义为:Rt=100(1nxt-1nxt-1)

2.1.2 正态性检验

为研究证券所得税制异化对股市短期波动性的影响,我们需要研究税收优惠政策(个人投资股息减按50%计算应纳税额—2005.6.13、企业所得税税率调减及企业投资者股息免税---2007.3.16)和投资所得征税(QFII的股息按 10%征收企业所得税)颁布日前后指数的波动性有无统计上显著的差异。在检验此差异之前,我们需要先对样本数据的分布进行判定。由于本文所检验的样本是小样本(样本容量小于50),所以在进行正态性检验时考虑使用Shapiro-Wilk检验,而非大样本下的Jarque-Bera检验。

Shapiro-Wilk检验的原假设为:H0:总体服从正态分布

S-W统计量为:

其中,n为样本量,k约为n/2,样本按从小到大排序x(1)≤x(1)≤…≤x(1),ai为相应系数,

当W的p值大于给定显著性水平α时(一般α=0.05)则接受原假设,认为总体服从正态分布。

2.1.3 证券所得税制颁布日前后指数波动性差异的统计检验

注意到颁布前后两总体不一定服从正态分布,因此本文从参数方法和非参数方法两个方面进行统计检验。

首先,如果正态性假定没有违背,可以直接利用 F检验来判定颁布日前后的波动性是否相同。当正态性假定不能被满足时,则使用稳健性检验方法:方差相等性levene检验,其原假设和备选假设分别为:

levene检验统计量为:

其中,n为总样本量,k为总体数,这里k=2,ni为第i个总体样本量(i=1,2),zij为原始样本的转换值:zij=|xij-x¯i|。 在原假设成立条件下,levene统计量服从F(k-1)(n-k)。

2.2 数据及相关处理

本文选取沪深两市发布最早的上证综合指数和深证综合指数作为研究对象,用以检验各税收政策对沪、深市场波动性的影响。分别选取2005年6月13日,2009年1月23日,2007年3月16日前后各5个、15个和30个交易日的时间跨度作为样本区间。为方便描述,记情形Ⅰ:2005.6.13日颁布股息红利减按50%计征个人所得税;情形Ⅱ:2009.1.23颁布QFII征收10%的企业所得税;情形Ⅲ:2007.3.16颁布企业所得税。

对三种不同时间跨度的三种情形的样本进行研究,可以体现出三种不同情形税收政策对股市的冲击程度有多强,持续时间有多长。例如,如果随着时间跨度的增加,检验结果表明宣布日前后的波动性是持续显著的,则说明该税收政策随股市波动性的影响可能会是长久的;如果随着时间跨度的增加,检验结果表明宣布日前后的波动性差异减弱(即越来越不显著),对波动性的影响只是暂时的。

2.3 结果分析

2.3.1 数据基本统计描述与正态性检验结果及分析

运用SAS统计分析软件,分析结果表4:

表4 情形Ⅰ收益率数据基本统计描述与Shapiro-Wilk正态性检验

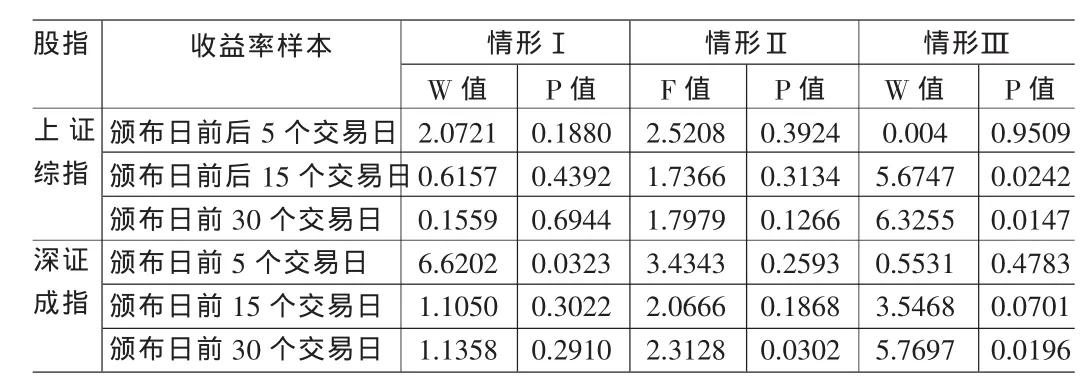

对于情形Ⅰ,通过S-W检验发现,在0.05的显著性水平下,在沪深两市,政策宣布日前后15个和30个交易日的样本数据分布不符合正态性假设,前后5个交易日的样本数据分布符合正态性假设。样本数据不完全符合正态性假设,所以不能运用F检验来判定政策宣布日前后的收益率波动性差异是否显著。

表5 情形Ⅱ收益率数据基本统计描述与Shapiro-Wilk正态性检验

表6 情形Ⅲ收益率数据基本统计描述与Shapiro-Wilk正态性检验

表7 收益率方差一致性检验

对于情形Ⅱ,通过S-W检验发现,在0.05的显著性水平下,在沪深两市,政策宣布日前后5个,15个和30个交易日的样本数据分布符合正态性假设,可以运用F检验来判定政策宣布日前后的收益率波动性差异是否显著。

对于情形Ⅲ,通过S-W检验发现,在0.05的显著性水平下,在沪深两市,政策宣布日前后15个和30个交易日的样本数据分布不符合正态性假设,前后5个交易日的样本数据分布符合正态性假设。样本数据不完全符合正态性假设,所以不能运用F检验来判定政策宣布日前后的收益率波动性差异是否显著。

2.3.2 收益率方差的一致性检验

由此可以看出,个人投资者取得上市公司股息红利减按50%计算应纳税所得额的税收政策和对QFII的股息征收10%的企业所得税颁布前后5个交易日和15个交易日,沪深两市收益率波动性差异并不明显,证券市场价格的波动性也不显著。但企业所得税颁布前后15个交易日和30个交易日收益率波动性差异相对于个人所得税减税要明显,证券市场价格的波动性较为明显,且中期作用巨大,但长期内作用并不明显

3 证券投资所得税制异化对证券市场影响效果的原因分析

从实证分析的结果可以看出,投资者投资所得和证券转让所得差别税收政策,两种所得的税负差距对证券市场长期股价指数、收益率波动并没有达到税收立法时想象的作用。分析其原因,上市公司股利分配政策(内生因素)、税收环境中的税收制度、证券市场的有效性等是主要影响异化的税收政策对证券市场的调节收入分配和资源配置功能,进而影响证券市场税收政策体系的宏观调控效果的主要原因。

首先,对证券市场的收入分配调节的税收政策影响股价指数变动趋势取决于上市公司股利分配政策。据不完全统计,截止2009年4月16日,1576家上市公司只有631家上市公司提出2008年度现金分红的分配方案,占上市公司的40.03%;而现金分红的上市公司中只有42家公司的股息率高于一年期存款利率(2009年一年期存款利率为2.25%),仅占现金分红的上市公司的6.66%,由于投资者在持有期间获得的投资报酬率较低,使得投资者更倾向于证券转让所得以期获得较高的投资回报,正因为如此,在颁布对QFII取得A股股息红利征收10%的企业所得税当日不迭反涨,沪深股市涨幅分别为3.23%、3.73%,在信息公布后经过10个交易日短暂调整后,步入中期上涨趋势。由此可见,过低的股息率是影响证券市场税收政策调控效果的内生因素。

其次,在税收环境中,税收制度的证券市场税收体系的核心。个人所得税制、企业所得税制和流转税制导致投资者投资所得与证券转让所得之间的替代:一是个人投资者投资所得的税率高于(股息红利的税率20%,现暂减按50%计算应纳税所得额)证券转让所得税(免个人所得税和营业税),个人投资者更倾向于短期获利行为,正因为如此,个人投资免税政策对证券市场的刺激效应不大,在目前个人投资约占证券市场流通市值32.8%的背景下,不利于培育个人投资者价值投资理念;二是金融企业和法人投资者证券转让所得并入企业应纳税所得额一并征收企业所得税(可税前弥补亏损),而证券买卖收入价差只征收5%的营业税,虽然证券投资基金、社保基金、QFII的证券转让所得免企业所得税和营业税税,在本位利益驱动下,形成证券监管当局、税收征管和企业管理层对证券市场税收政策体系宏观调控效果的抵消性博弈,在目前机构投资者和QFII只占证券市场流通市值17.2%、法人投资者和其他金融企业站证券市场流通市值50%以上格局的情况下,证券转让收入的营业税暂免税和企业所得税税收政策对证券市场中期影响的效果显著,但长期影响不明显。

第三,税收政策对证券市场的资源重新优化组合的影响取决于证券市场的有效性。有效性的基本假设是证券存在一种客观的均衡价值,股价已反映所有已知的信息,且价格将趋向于均衡价值。这一假设意味着投资者是理性的,其购买和出售行为将使证券价格趋向其内在价值,且依赖于信息的可利用性和市场的竞争性。从历次颁布的有关证券市场税收政策对股价的影响看,个人投资所得的税收政策在公布前证券价格对该信息有一定的上涨,信息公布日股价趋于平稳或下跌(营业税暂免税),主要在于证券转让收入的免税所产生的证券投资所得的替代效应,还在于我国上市公司的股利分配政策;企业所得税法在公布前较长时间处于上涨的态势,信息公布后10个月内,沪深股价指数比公布日分别上涨101.44%、37.48%,此后,同样历经了10个月时间,沪深股价指数分别下跌67.66%、70.22%,表明证券价格对企业所得税政策反应是过度的,这说明证券市场的税收政策的制定应着眼于培育投资者价值投资的理念,既要考虑对上市公司本身的税收利益,还需考虑法人投资者投资所得的税收利益。

4 结论与对策

通过实证分析发现,证券投资所得的差别税收政策的实施对证券市场股价指数的影响不同:一是证券价格对个人投资者和QFII证券投资所得税收政策的信息反映不明显;二是证券价格对金融企业和法人投资的所得税税收政策的信息反映过度(中期),使股市收益率的波动性增强,但长期来看影响并不显著。其深层次的原因在于上市公司股利分配的内生因素,2008年度股息分配率高于一年期同期银行存款率的仅42家上市公司(1576家上市公司),过低的股息分配率导致投资者证券投资所得与证券转让所得的替代效应,影响证券市场税收政策对证券市场收入调节和资源配置的功能。因此,无论从短期来看还是从长期来看,对证券市场股价指数的影响并未达到立法的意图。

要实现证券市场税收政策体系的收入分配的调节和资源重新配置功能,引导投资者价值投资理念:首先应以立法的形式(如通过证券法在增发股票的上市公司必须连续3年派发现金股利,且股利支付率不得低于同期银行存款利润水平)培养上市公司合理回报的理念,从根本上改变上市公司投资回报率低或无回报的现状;其次,在现行证券市场总规模和总市值达到相当程度的情况下(A股、中小企业版和创业板),对不同性质的股东的证券转让所得实施同一税收政策,如实时开征资本利得税;三是制定即能提高上市公司收益也能提高股东收益的税收政策,使投资者、上市公司和国家三赢局面的税收政策(如降低企业所得税率,与美国企业所得税率15%持平)。

[1]赵尘,赵楠,牛忠江.证券交易印花税单边征收对股市影响的实证研究[J].会计之友,2009,(17).

[2]中国注册会计师协会.税法[M].经济科学出版社,2009.

[3]童菲.证券交易税与市场波动性:来自中国股市的证据[J].统计与决策,2005,(10).

[4]冯果,廖焕国.论证券税制的发展趋势及中国证券税制之转型——基于网络经济时代背景下的考量[J].法学评论,2007,(1).

[5]陈海雯.我国开征资本利得税可行性趋势分析[J].会计之友,2008,(36).

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

证券市场导报(2017年5期)2017-11-27 03:20:04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

统计与决策(2017年2期)2017-03-20 15:25:23

中国管理信息化(2016年21期)2016-12-27 14:33:56

电测与仪表(2016年15期)2016-04-12 00:30:58

商场现代化(2016年3期)2016-04-08 22:46:48

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10 08:41:14

证券市场导报(2015年5期)2015-11-22 07:02:14