外资企业税收负担与FDI规模——基于省级面板数据的分析

2010-03-26 03:51湖北经济学院财政与公共管理学院湖北武汉430205

湖北经济学院学报 2010年4期

魏 涛 (湖北经济学院 财政与公共管理学院,湖北 武汉 430205)

FDI对地方经济增长的促进作用已经得到了广泛的验证。改革开放以来,我国经济实现跨越式发展,FDI被认为是最主要的推动因素之一。影响地区外商投资规模的因素有很多,大量的实证研究证明,外商投资的规模受区位选择、生产成本、市场规模、产业集聚状况、企业税负水平以及经济文化联系等因素的综合影响,而地区间外资企业税负差异是重要影响因素之一,我国东部沿海之所以能够吸引大量的FDI,除了区位优势和经济文化因素的影响外,经济特区和先行先试权赋予它们的税收优惠政策制定权也是最重要的影响因素之一。虽然随着我国税制的统一和税权的不断集中,区域性税收优惠在不断减少,地方政府税收优惠的操作空间被压缩,但在GDP和财政收入考核机制下,地方官员普遍存在着很强的引资冲动。地方政府,特别是区位优势不明显的地方,会充分利用制度缺陷和政策的漏洞,通过非正规手段给予外资企业各种各样的税收优惠(如放松对外资企业的征管),降低外资企业的税负,以求在日益激烈的招商引资的竞争中胜出,实现官员利益的最大化。地方政府这样的行为虽然在引进外资、促进地区经济增长方面效果较好,但不利于严肃财政纪律,也不利于提升FDI质量和优化FDI的产业分布。增值税和企业所得税是外资企业在中国缴纳的主要税种,因而可以推测地区的增值税税负和企业所得税税负会影响外商的投资行为和地方的外商直接投资规模。因此,分析地区增值税税负和企业所得税税负差异对FDI的影响,有助于我们设计合理涉外税收优惠政策体系,进一步完善我国的涉外税制。

一、文献回顾

用投资激励措施吸引外资是大多数东道国常用的政策手段。国际上关于向外资提供投资激励有许多争议,基本观点可归纳为三种:一是认为激励措施能够有效吸引外资流入,增加投资规模,引导投资流向。美国的实证分析(Hartman,1984)以及发展中国家(Root and Ahmed,1978)和非洲国家的数据分析(Agodo,1978)都证明了这一点。二是认为投资激励措施对全球FDI的区位选择影响甚微(Shah and Toye,1978;Lim,1983;Shah,1995),并且在总体上投资激励所产生的收益是由纳税方向投资方的净转移(Figlio and Blonigen,1999),即东道国投资激励的政策成本大于政策收益。该观点的支持证据是,印度尼西亚取消外资税收优惠政策后,其外资流量并未减少;乌拉圭曾是世界上对外资征税最低的国家,但引进外资一直很少。三是折衷论(Forsyth,1972;Ondrich and Wasylenko,1993;Swensson,1994),认为在一定的约束条件下投资激励措施能够影响外资的流动,但激励政策的有效性因FDI类型、东道国所选择的激励工具以及母国税制的不同而不同。

我国围绕外资税收激励政策效应的讨论始终存在两种截然不同的观点。第一种观点认为税收优惠政策对吸引外资的影响不显著,并会导致一定的负面效应(魏后凯,2000,2006;张阳、刘慧,2006;程娜,2008),对外资的税收激励政策也存在非效率性,因而对这类政策持否定态度,主张取消或调整现行的外资税收优惠政策,为内、外资企业提供相同的政策环境和竞争平台(左大培,2000);第二种观点肯定了外资税收激励政策在我国吸引外资流入,促进经济发展方面的积极作用(Cheng and Kwan,2000;江小娟,2003;李宗卉、鲁明泓,2004;夏长杰、李朱,2004),认为应该保持优惠政策的连续性。

在外商投资的区位选择上,我国学者也做了大量的研究,一般认为,税收优惠是影响FDI区位分布的重要因素之一,但必须正确看待其在引资上的作用。对中国省级数据的检验结果也显示,是否享有税收优惠政策对吸引外商直接投资是显著的(鲁明泓,1997),较高的税负不利于外商投资的进入(魏后凯,2000)。税收在吸引外资方面具有明显的区域性特征,研究表明,东部地区的税收优惠对FDI的作用不明显,而西部地区的税收优惠对FDI的作用较明显(解垩,2007)

文献检索的结果显示,大部分的实证研究证明,税收优惠是一个重要政策变量,税负的高低将会影响外商投资的规模,但几乎所有的实证分析都是以宏观税负作为政策变量,没有采用具体税种的税负作为政策变量来分析其对外商直接投资规模的影响,也没有分析外商投资对不同税种税负的敏感程度。本文试图在上述研究的基础上,以外资企业增值税税负和企业所得税税负作为主要解释变量,来分析不同地区外资增值税税负和企业所得税税负与FDI规模的关系,并通过计算FDI与增值税税负和企业所得税税负的相关系数,来分析FDI对增值税税负和企业所得税税负的敏感程度。

二、FDI规模与增值税和企业所得税负担之间关系的实证分析

1.计量模型和研究指标

影响地区FDI规模的因素有很多,如区位优势、产业集聚程度、市场开放程度和基础设施建设情况以及外资企业的税收负担等因素都会影响FDI的规模,本文主要采用与这些因素相关的指标,通过构建计量模型来分析FDI规模与这些因素的相关性,重点关注外资企业增值税税负和企业所得税税负与FDI规模之间的相关性。为了消除变量之间的多重共性,对所有变量取对数,设定如下计量模型:

其中,下标i、j分别表示地区和年份。perfdiij代表某一年度某个省(或市)的人均FDI,作为被解释变量来衡量一个地区的FDI规模。pergdpij代表某一年度某个省(或市)的人均GDP,它作为解释变量用来描述一个地方的市场规模,一般来讲,人均GDP越高,市场规模越大,对FDI的吸引力越强,因此这一变量预计与被解释变量正相关。vatij代表某一年度某个省(或市)外资企业增值税税负,它是用一省(或市)的涉外企业的增值税总额除以该省的涉外企业的工业生产总值获得。citij代表某一年度某个省(或市)外资企业所得税税负,它是用一省(或市)的涉外企业的所得税总额除以该省的涉外企业的工业生产总值获得,考虑到外资企业主要集中在第二产业,这两个指标能够很好地反映外资企业的增值税税负和企业所得税税负。无论是增值税还是企业所得税都会构成企业的成本,降低企业的利润,因而预计这两个变量与被解释变量负相关。gdpkmij代表一个地区的市场开放程度,用该地区的进出口总额除以该地区的GDP获得,一般来讲,市场开放程度越高,外资企业的准入或准出的门槛越低,其自由度也越高,预计它与被解释变量正相关。gdpkmij代表一个地区的每平方公里GDP,它反映产业集聚的程度,根据新经济地理学分析,产业集聚的程度越高,对FDI的吸引力就越强,因而预计这一变量与被解释变量正相关。roadij代表一个地区每平方公里公路里程数,它反映基础设施的情况,一般来讲,一个地区的基础设施越好,企业的物流成本越低,对资本的吸引力也越强,预计这一变量与被解释变量正相关。

2.数据来源

本文选取全国30省市作为研究样本,①以1999~2008年为时间序列,计算人均FDI、人均GDP、市场开放程度、每平方公里GDP以及每平方公里公路里程数等指标的数据均来自于《中国统计年鉴》以及各省市的统计年鉴,计算外资企业增值税税负和企业所得税税负等指标的数据分别来自于《中国统计年鉴》和《中国税务年鉴》,其中各省市的涉外企业工业生产总值来自于《中国统计年鉴》,各省市涉外企业的增值税税额和企业所得税税额来自于《中国税务年鉴》。由于2004年各省市涉外企业工业生产总值的缺失,本文通过加权平均1999~2003年各省市涉外企业工业生产总值的增幅来推算2004年涉外企业的工业生产总值,虽然与实际值有一定的差距,但对计量结果影响不大。

3.计量检验结果

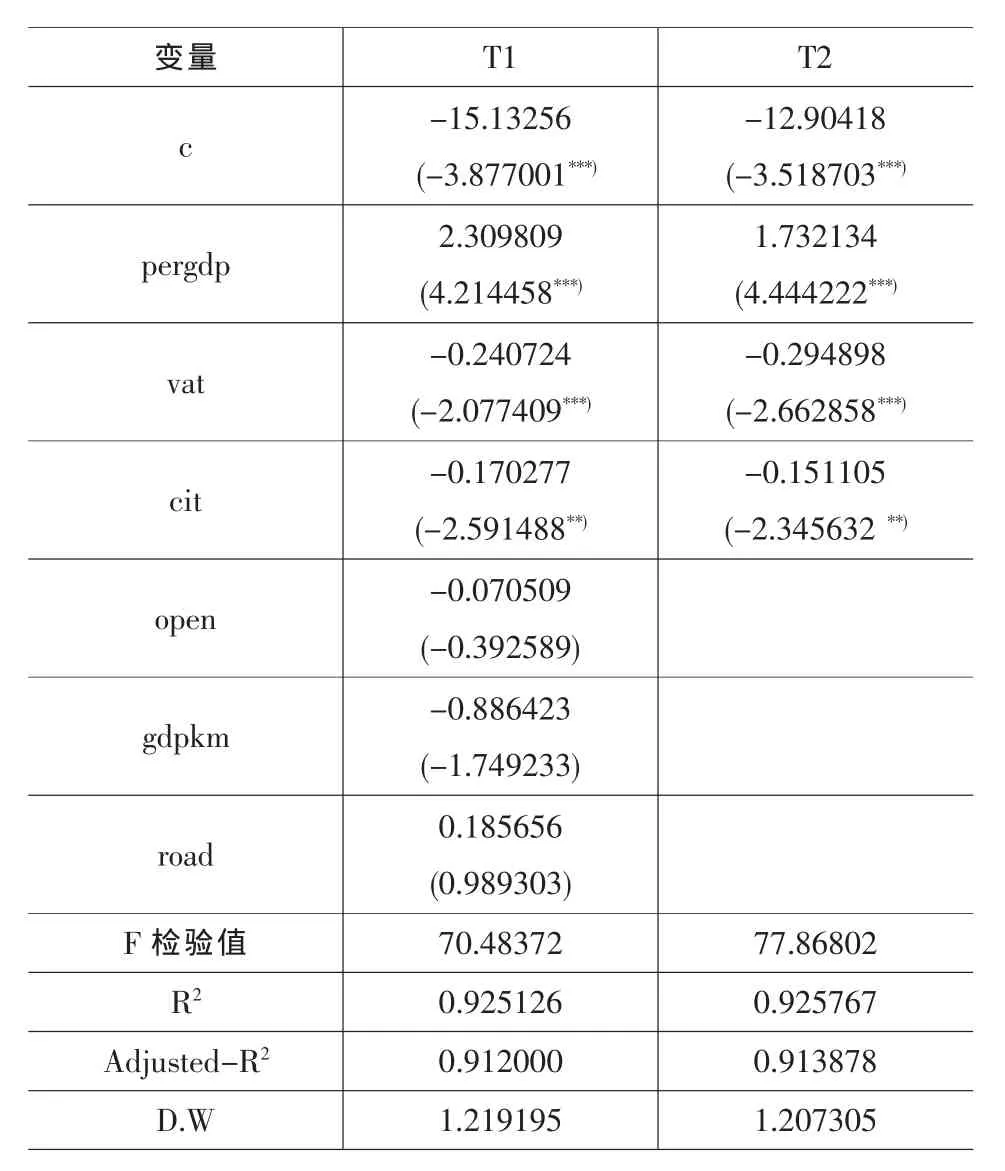

本文运用Eviews对上述方程进行回归分析,F检验和Hausman检验分别排除了混合模型和随机模型,因此采用固定效应模型来拟合方程,计量结果如下表:

注:***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。

通过对所有变量进行回归 (T1)发现,人均GDP、外资企业增值税税负和企业所得税税负都通过了显著性检验,而市场开放程度、每平方公里GDP和每平方公里公路里程数等变量没有通过显著性检验。去掉不显著变量后再次进行回归(T2),所有的变量都通过了显著性检验。人均GDP对地方的FDI规模有着显著的正影响,这说明地区的市场规模是吸引FDI的重要因素。增值税和企业所得税税负都与FDI规模负相关,表明增值税税负和企业所得税税负的高低也是影响地区FDI规模的重要因素,这也验证了前述假设。

三、FDI规模对外资企业增值税和企业所得税税负的敏感度分析

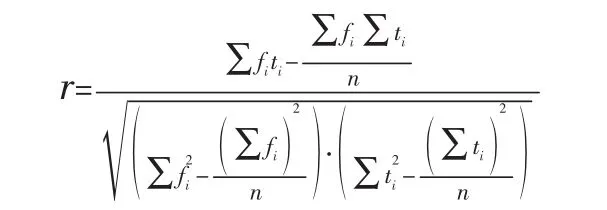

上面的计量分析验证了FDI与增值税和企业所得税税负的负相关性,但并没表明FDI对哪一种税负更敏感,本文将根据皮尔森相关系数公式来测度FDI对增值税和企业所得税税负的敏感度。

敏感度分析旨在通过观察相关变量数值变化对被解释变量变动的影响,找出对其影响较大的因素,并通过计算相关系数(r)来测度这种影响。r的计算公式如下:

其中fi表示各省市人均FDI,ti表示各省市外资企业的税负。相关系数的值介于-1和1之间,当r>0时,表示两变量正相关;r<0时,两变量为负相关;r=0时,表示两变量间无线性相关关系。当0<|r|<1时,表示两变量存在一定程度的线性相关。且|r|越接近1,两变量间线性关系越密切;|r|越接近于0,表示两变量的线性相关越弱。一般来讲,|r|<0.4为低敏感度;0.4≤|r|≤0.7为比较敏感;0.7≤|r|<1为高度敏感。

本文利用2007和2008年各省市的人均FDI与外资企业增值税和企业所得税税负三个指标进行分析,同样对它们取对数,经过测算发现,人均FDI与外资企业增值税税负的相关系数分别为-0.487和-0.206,与外资企业企业所得税的相关系数分别为-0.518和-0.337,这表明外资企业增值税和企业所得税税负都与FDI规模负相关,且FDI规模对增值税税负和企业所得税税负都敏感,但相对来说,FDI规模对企业所得税税负更敏感一些。

四、结论及政策建议

1.通过对我国30个省市的面板数据分析表明,地区之间的增值税税负和企业所得税税负差异是影响一个地区FDI规模的重要因素。T1和T2两次回归得出的结果:增值税税负系数分别为-0.240724和-0.294898,企业所得税税负系数分别为-0.170277和-0.151105,增值税税负的影响第一次检验在5%水平上显著,第二次检验在1%水平上显著,企业所得税税负的影响两次检验均在5%水平上显著。这表明,地方政府在广泛地运用增值税和企业所得税方面的优惠政策来减轻外资企业的税收负担,以吸引更多的FDI流入其辖区。虽然增值税和企业所得税的税收管理权高度集中在中央政府,但地方政府可以利用制度的缺陷和政策的漏洞,给予外资企业增值税或企业所得税方面的优惠,以降低外资企业的整体税收负担,增强本地区对FDI的吸引力。这种非理性、不规范的地区税收竞争破坏了税收政策的稳定性,虽然促进了地区的FDI流入,但并不利用提高FDI的质量和优化FDI的投资分布结构。为此,中央政府应该进一步硬化制度约束,彻底取消税收的区域性优惠,形成以产业为主的税收优惠政策体系。同时,应当适当地赋予地方一定的税收政策管理权,促使地方政府之间开展合理的、良性的税收竞争。

2.通过对外资增值税和企业所得税税负相关系数的测算,可以看出,从性质上讲,增值税税负和企业所得税税负都对一个地区的FDI有较强的负面影响,即较高的税负都会对FDI的流入产生一定的阻碍作用,相对于增值税税负来讲,FDI对企业所得税税负更敏感一些。这可能是因为企业所得税直接对企业纯利润课税,它的税负的高低直接决定了FDI的投资收益率。由于数据的限制,本文的分析并没有涉及到2007年“两税合并”和2008增值税转型对外资企业税收负担的影响,但可以预见,随着外资企业税收优惠过度期的结束,企业所得税改革和增值税改革对外资企业税收负担的影响越来越大,外资企业的增值税负担会减轻,而企业所得税负担会逐步加重。相应地,FDI对企业所得税税负也会更加敏感。因此,我们可以进一步完善企业所得税的涉外优惠政策,通过设计合理的企业所得税优惠政策体系,建立起一个有效的外商投资甄别机制,不断提高外商投资的质量,并形成比较合理的外商投资产业结构。

注 释:

① 全国共有34个省市,港、澳、台未有样本数据,并且由于重庆的数据无法全部获得,因此也没有把重庆列入研究样本。

[1]Cheng,L.K,Kwna,Y.K.,What are the Determinants of the LocationofForeignDirectInvestment?[J].TheChineseExperience,Journal of International Economics,2000,51.

[2]Figlio,D.Blonigen,B.,The effects of Direct Foreign Investment on Local Communities[R].NBER Working paper. 1999.

[3]Hartman,David G.Tax Policy and Foreign Direct Investment in the United States[J].Journal of National Tax,1984,37(4).

[4]Root,E,Ahmed,A.The Influence of Policy Instruments on Manufacturing Direct Foreign Investment in Developing Countries[J].Journal of International Business Studies,1978,9(3).

[5]程娜.税收优惠政策对我国FDI流入的弱化效应研究[J].江汉论坛,2008,(11).

[6]江小涓.中国的外资经济——对增长、结构升级和竞争力的贡献[M].北京:中国人民大学出版社,2002.

[7]李宗卉,鲁明泓.中国外商投资企业税收优惠政策的有效性分析[J].世界经济,2004,(10).

[8]魏后凯.欧美日韩在华制造业投资的区位决定[J].中国工业经济,2000,(11).

[9]夏长杰,李朱.税收激励与FDI[J].理论分析与中国经验的检验,2004,(9).

[10]魏后凯.中国利用外资的负面效应及战略调整思路[J].河南社会科学,2006,(5).

[11]解垩.税收竞争对外国直接投资影响的实证分析[J].广东行政学院学报,2007,(10).

[12]张阳,刘慧.税收因素对外商直接投资的影响分析[J].税务研究,2006,(4).

[13]左大培.外资企业税收优惠政策的非效率性[J].经济研究,2000,(5).

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08

建材发展导向(2019年5期)2019-09-09

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

市场周刊(2017年1期)2017-02-28

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05