人民币汇率变动对就业影响的动态CGE研究*

2010-03-19 01:08:24胡宗义刘亦文

湖南大学学报(自然科学版) 2010年11期

胡宗义,刘亦文

(湖南大学金融与统计学院,湖南长沙 410079)

汇率与就业之间的相关关系是当前世界各国普遍关注的问题.Campa和Goldberg通过建立劳动力需求和汇率的动态模型并对20世纪70年代早期到90年代中期美国所有制造业行业进行面板数据分析,提出汇率变动可能通过3种渠道影响劳动力需求:进口渗透、出口拉动和投入替代[1].Frankel对阿根廷、墨西哥、巴西、智利1980年至2003年各年失业率、国内生产总值(GDP)、滞后两年的实际有效汇率和通货膨胀等数据作了回归,得出结论:一国货币实际升值10%将导致两年后失业率增加5.6%;当期GDP增长10%,将促使失业率下降14.9%[2].

国内专门针对汇率与就业的实证研究相对较少,2005年汇率制度改革以前的研究主要认为人民币贬值可促进就业.万解秋、徐涛以中国就业增长率为研究对象,认为当人民币汇率比较稳定时,汇率小幅度的波动对就业的影响并不显著,但当人民币汇率作较大幅度调整时,国内就业必然会受到影响[3].丁剑平、鄂永健在同时考虑贸易部门和非贸易部门的情况下,得出人民币实际汇率升值对整个就业也是不利的,而贬值有利于整个就业.汇改以后关于人民币升值对就业影响的研究则建立在更加宽广的视角下分析[4].曾莹根据Campa和Goldberg的贸易结构理论,对国内15个行业就业和汇率间的关系进行研究,发现人民币升值会抑制其就业增长,而贬值有利于其就业扩张,尤其是对高开放度和劳动密集型行业影响显著[5].李天栋、莫涛认为我国劳动力规模庞大的具体国情表明就业的稳定增长是硬约束,就业的硬约束要求人民币只能稳定地升值[6].张德远在回顾我国改革开放30年来人民币汇率制度演进的基础上,利用我国最新的相关数据对人民币汇率与就业之间的关系进行了实证分析,指出人民币汇率变动可通过4种传导机制影响就业:在短期内主要是贸易传导机制发生作用;较长期内,资源分配传导机制起主要作用;在长期内,生产方式和效率传导机制起着重要作用[7].

对于目前逐渐融入世界经济体系的中国经济而言,汇率变动对中国经济的影响是一个复杂的系统工程,需要应用一套综合分析的方法进行研究.可计算一般均衡(Computational General Equilibrium,CGE)模型将瓦尔拉斯的一般均衡理论,由抽象的理论形式转变成一个可计算的实用模型.它借助方程、变量以及经济系统的真实数据,用模型语言复制出现实经济系统后,可全面定量分析经济政策对宏观经济的影响.CGE模型的一般均衡框架使它能描述多个市场和机构的相互作用,可以估计某一特定的政策变化所带来的直接和间接影响,以及对经济系统整体的全局性影响.因此,可计算一般均衡模型是研究这一问题的合理选择.

1 MCHUGE模型的汇率作用机制

本文采用澳大利亚Monash大学和湖南大学联合开发的MCHUGE(Monash-China Hunan University General Equilibrium)模型,这是一个以中国经济为背景的单国多部门动态CGE模型,由一个包含十几万个方程的方程组体系以及大量的经济数据和参数构成.该模型以澳大利亚Monash大学COPS中心开发的ORANI为蓝本,包含57个产业部门、3种投入要素(劳动力、资本、土地)和6个经济主体(生产、投资、家庭、政府、国外、库存).对应于CGE模型的3个新发展方向:模型动态化、引入金融因素和刻画不完全竞争,MCHUGE通过引入资本累积,金融资本(债务)累积以及劳动力市场的调整这三种跨期链接将模型动态化;在金融因素方面,引入实际利率和名义利率、实际汇率和名义汇率、投资收益率并刻画了国际收支平衡,将实际汇率与进出口价格、实际GDP价格联系起来,使得汇率真正成为经济体系中的价格信号;对于产品市场和要素市场,MCHUGE假设其为完全竞争结构,每个产业生产一种产品或服务,不同产地同一商品间具有不完全替代性.本模型采用的数据库是GTAP第6版中国数据库,在此基础上利用2006年3月澳方根据新近公布的2005年中国投入产出表对其中部分数据进行了更新,保证了数据的及时性和政策分析的有效性.MCHUGE模型主要包括生产模块、需求模块、流通模块、贸易模块和价格模块等[8-10].

CGE模型中必须采用一个基准价格(Numerical Price)作为整个商品市场价格的量纲,以内生化其他价格(不包括进口商品价格)出清商品市场.汇率是其中一类较传统的选择.汇率作为基准价格必须满足其他内生价格,可以表示为它的线性函数.在CGE模型中,通常进行基准性检验(Homogeneitytest),即在没有外生冲击的情况下,如果汇率变动1%,其他内生价格同样变动1%,但内生的商品数量没有变化.在本模型中,汇率依旧作为基准价格.在一般意义上,汇率的外生变动不会对经济造成冲击,只是影响内生价格.因此,要分析名义汇率变动对经济的影响,就需要严格区分汇率的定义.

在本文的动态可计算一般均衡模型中,我们将采取“名义汇率”的定义.因此,在一般的进口方程中:

以上变量均采取百分比变动形式.上式含义是进口国内价格(人民币为单位)是进口到岸价格(美元为单位)、名义汇率与进口关税的乘积.国外资产价格、出口价格的无套利方程与上式类似.

由于名义汇率是作为基准价格,在模型中无论其变动多大比例,只能引起整个价格体系的同比例变动,但对数量变动无任何影响.在分析人民币名义汇率变动所带来的影响时,直接对名义汇率进行冲击将没有任何效果.这里,我们需要对当期汇率、平均汇率进行一些必要的假设,这同时也是为了动态可计算一般均衡模型的需要.

在历史模拟阶段,人民币汇率作为已经发生的“过去”,仍可以假设是内生的价格作为基准价格,即由国外商品价格水平与国内商品价格水平所决定.在预测模拟阶段,人民币名义汇率的价格变动可以视为人民币汇率从上一个均衡点跳到下一个均衡点,预期的波动对经济系统产生影响.可以理解为:假设上年的名义汇率是均衡时所决定汇率(即允许它作为基准价格衡量其他价格单位),但实际上,该汇率在当期并不是真正的均衡汇率水平,从而存在一个升值的预期,而合理的预期可以引导汇率趋于真实的均衡,但这并不影响汇率作为当期的基准价格水平.合理的汇率变动预期影响了外贸和外资,从而可以反映出“名义汇率”的波动对经济的影响.

2 模拟场景的设定

2.1 模型说明

本文采用中国动态CGE模型——MCHUGE模型,在这个模型的基础上,假设劳动者只关心实际税后工资((名义工资-收入税)/CPI),不考虑税前工资或者名义工资.在政策模拟中,模型假设经济系统中平均实际税后工资与预测结果的偏离同比例于总就业的偏离,并选择合适的比例参数使得冲击对5年以后的总就业几乎没有影响.也就是说5年后,冲击的成本(收益)都体现在平均实际税后工资的减少(增加).通过增加相应的政策模块,来定量模拟和分析人民币汇率变动对就业的影响及效应.

2.2 模拟场景的设置

近年来,人民币对美元的升值速度在逐渐加快:2005年升值幅度为2%,2006年为4%,2007年升幅则为6.9%.国际清算银行公布的数据显示,2008年人民币全年升值12.66%.自从2005年7月21日人民币汇率改革以来,人民币升值幅度接近26%,本文以此作为政策模拟,分析这一场景下的模拟结果.

3 模拟结果分析

模拟结果显示,由于人民币升值,中国的总就业率与新增就业都处于负增长.在国际市场上,我国产品尤其是劳动密集型产品的出口价格远低于别国同类产品价格.究其原因,一是我国劳动力价格低廉,二是由于激烈的国内竞争,使得出口企业不惜血本,竞相采用低价销售的策略.人民币一旦升值,为维持同样的人民币价格底线,用外币表示的我国出口产品价格将有所提高,这会削弱其价格竞争力;而要使出口产品的外币价格不变,则势必挤压出口企业的利润空间,这不能不对出口企业特别是劳动密集型企业造成冲击.这样,最后会加大国内就业压力.人民币升值对出口企业和境外直接投资的影响,最终将体现在就业上.因为我国出口产品的大部分是劳动密集型产品,出口受阻必然会加大就业压力.

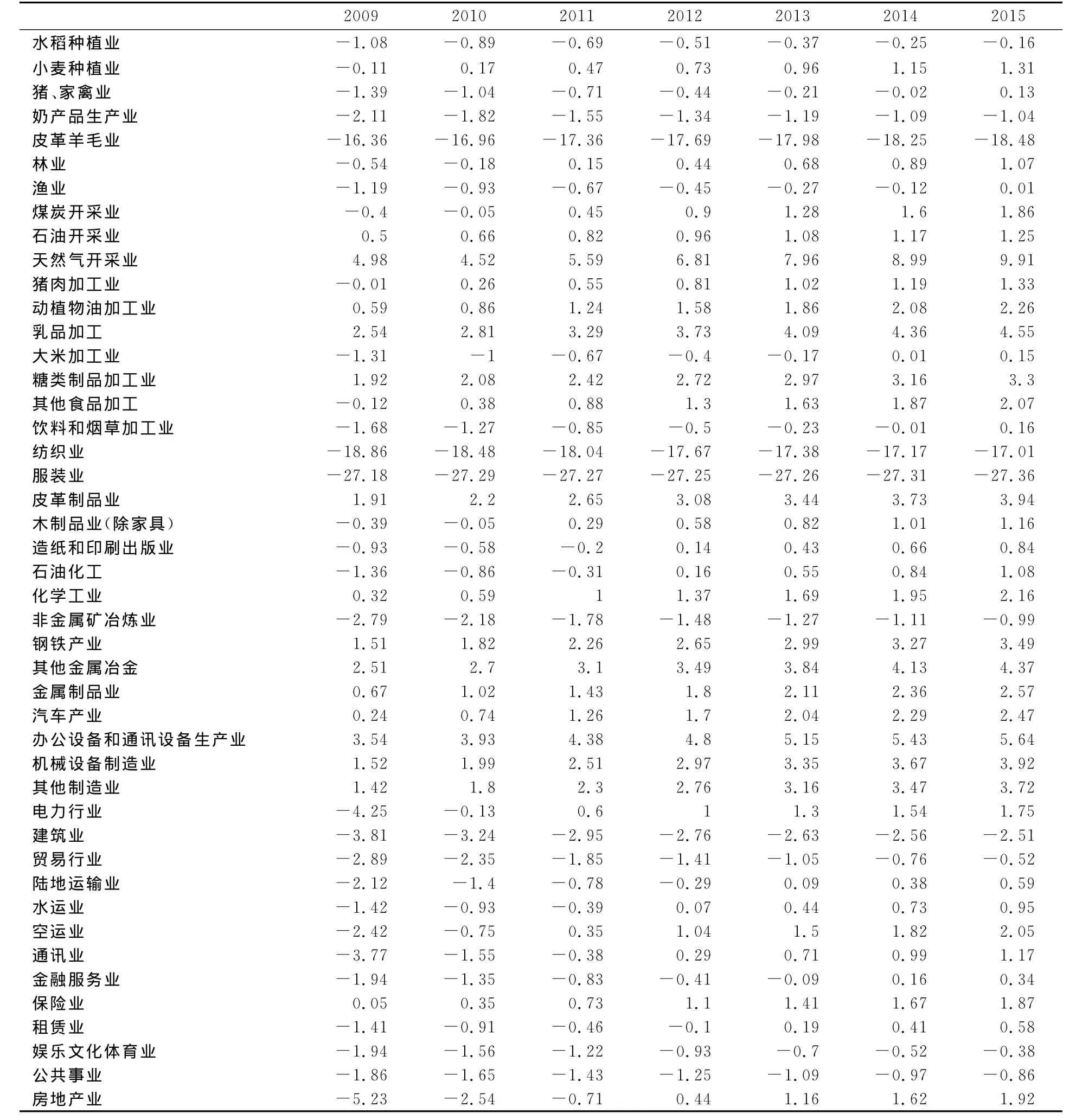

人民币汇率升值后,有的产业就业将会有所增加,而有的产业就业则会因此受损.MCHUGE模型中包括57个产业部门,表1详细地列出了人民币升值对我国各产业就业的影响.

由表1观察,可以发现,汇率升值后,各个产业部门所受影响的方向并不一致,变动的程度也不尽相同.我们根据产业获利或受损对这57个主要部门进行归类,并选取代表性的部门进行分析:

1)人民币升值对我国第一产业就业形势的影响总体而言比较平稳.我国农业有大量剩余劳动力,农业劳动生产率比较低,人民币汇率变动对农业的直接影响也较小.

2)人民币升值对制作行业(代表性部门为金属制品业、机械设备制造业等)具有正向作用.自改革开放以来,中国制造业获得飞速发展,目前制造业的出口占中国出口贸易的绝大部分,其开放程度较高.制造业开放程度增强有助于增加就业.由于人民币升值后,以外币标价的商品价格下降,矿石等原料的进口成本大大降低,因此生产矿物制品的企业得以提高利润,从中受益.对于该类型的部门,人民币升值幅度越大,获利越多,从而诱发更多的投资.制造业投资的增加也会显著地促进就业增加.

3)人民币升值对劳动力密集型行业(代表性部门为纺织业、服装业)表现出明显的副作用.对于劳动力密集型的行业来说,劳动力成本是决定其产品成本和利润的最主要因素.中国最大的资源优势就是劳动力优势.中国有大量知识高且成本低的劳动力,这是中国目前能吸引全球大企业纷纷将生产和研发基地转移到中国的根本原因.当人民币升值后,中国的实际工资水平将上升,导致中国的劳动力成本上升,这对劳动力密集型的行业是一个巨大的打击.以纺织业为例,在2010年这一年,行业损失为18.48%,可见人民币大幅度升值对该类型的行业打击非常大.因此,中国应避免人民币大幅度升值对其造成的巨大损失.

4)原材料出口型行业会逐渐适应人民币升值对其冲击,最终促进就业.从表1可以看出,人民币升值后,该类行业的价格优势被削弱,直接导致产出水平的减少.由于该行业的产品出口毛利率非常低,对价格优势的依赖程度较高,因此对汇率的变化非常敏感.人民币升值幅度越大,行业的损失就越多.但是,由于目前该产业的产业结构处于优化升级中,随着该产业结构的优化,最终将吸收更多就业人员.

5)在人民币升值过程中总体来说是有利于促进服务业就业岗位的增加.服务业随着人民币的升值而受益,而且升值幅度越大,行业的产出水平就增加得越多.由于人民币升值后,国民财富增加,居民的消费倾向也随之增强,因此,与居民消费密切相关的服务业就能从中受益.

表1 人民币升值对产业就业的影响Tab.1 Influence of RMB appreciation on industrial employment%

4 结论与政策建议

本文采用可计算一般均衡CGE模型分析了人民币升值对中国就业的影响,得到如下结论:

1)人民币稳步升值将增加失业率.人民币升值将导致中国劳动力成本提高,使得很多劳动密集型企业丧失产品价格优势,进而使得失业人口增加.尤其是人民币大幅度升值时,将导致大量工人失业.

2)人民币升值对不同行业的影响各异.通过对几类不同行业以及代表性部门的分析,可以看到人民币升值将导致大部分产业部门的产出水平下降,也有一些行业会因此获利.如果对人民币进行大幅度升值,将导致劳动密集型行业和原材料出口型行业的就业形势严重恶化,这时即使有其他行业从中获利,但行业的总就业形势必然会下降.

3)目前中国的人民币应该遵循有序、渐进的方式升值,而不适合立即进行大幅度升值,否则中国将面临更严峻的就业形势.对中国这样的大国而言,判断汇率是否合适的主要标准是国内经济状况,关键是看国内经济在这种汇率制度和汇率水平下的运行稳定状况和经济发展的可持续性.因此,人民币汇率应保持相对稳定.

[1] CAMPA J M,GOLDBERG L S.Exchange rate pass-through into import prices:a macro or micro phenomenon?[R].New York:Federal Reserve Bank,2001.

[2] FRANKEL J A,PARSLEY D C,WEI S J.Slow passthrough around the world:a new import for developing countries[R].New York:National Bureau of Economic Research,2005.

[3] 万解秋,徐涛.汇率调整对中国就业的影响——基于理论与经验的研究[J].经济研究,2004(2):39-46.WAN Jie-qiu,XU Tao.Exchange rate adjustment and its im-pact on employment in China[J].Economic Research Journal,2004(2):39-46.(In Chinese)

[4] 丁剑平,鄂永健.实际汇率、工资和就业—对中国贸易部门和非贸易部门的实证研究[J].财经研究,2005(11):43-51.DING Jian-ping,E Yong-jian.The real exchange rate,wages and employment-an empirical study on china’s tradable sector and nontradable sector[J].The Study of Finance and Economics,2005(11):43-51.(In Chinese)

[5] 曾莹.汇率冲击和行业就业调整[J].南开经济研究,2006(5):46-55.ZENG Ying.Exchange rates shocks and employment adjustment[J].Nankai Economic Studies,2006(5):46-55.(In Chinese)

[6] 李天栋,莫涛.三重约束下的内外均衡分析[J].东南学术,2007(2):103-109.LI Tian-dong,MO Tao.Triple constraints of internal and external equilibrium[J].Southeast Academic Research,2007(2):103-109.(In Chinese)

[7] 张德远.人民币汇率影响就业传导机制的计量检验——基于改革开放以来时空及功能耦合演化的统计分析[J].财经研究,2008(11):28-39.ZHANG De-yuan.An empirical study on the effect of RMB exchange rate change on transmission mechanism of employment in China-based on statistical analysis of space-and-function coupling[J].Journal of Finance and Economics,2008(11):28-39.(In Chinese)

[8] 胡宗义,刘亦文.CGE模型在能源税收及汇率领域中的应用研究[M].长沙:湖南大学出版社,2009:83-108.HU Zong-yi,LIU Yi-wen.An applied research of CGE model in the energy,tax and the exchange rate[M].Changsha:Hunan University Press,2009:83-108.(In Chinese)

[9] DIXON P B,PARMENTER B R,SUTTON J,et al.ORANI:a multisectoral model of the australian economy[M].North Holland:Amsterdam,1982:63-198.

[10]DIXON P B,RIMMER M T.Dynamic general equilibrium modelling for forecasting and policy:apractical guide and documentation of monash[M].North Holland:Elsevier Science,2002:37-70.

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45