市场化进程、二权分离程度与会计稳健性研究

——来自中国资本市场的证据

2010-03-08 03:05杨兴全

重庆工商大学学报(社会科学版) 2010年3期

刘 嫦,杨兴全

(石河子大学 经贸学院,新疆 石河子 832003)

世界范围内的集中股权结构的普遍存在,使得控股股东与中小股东的利益冲突,即控股股东代理问题成为目前国内外研究的热点问题。控股股东代理问题产生的基本条件是控制权与现金流权的分离(以下简称二权分离)。当控股股东通过“金字塔”结构或“交叉持股”方式实现二权分离后,控股股东就有很强的动机转移上市公司的资源,侵害中小股东的经济利益。会计数据,尤其会计盈余数据作为契约签订和执行的基础信息(Watts and Zimmerman,1986),其质量不可避免地受到控股股东和中小股东的代理冲突的影响。为此,本文以会计稳健性程度作为会计信息质量的衡量指标,主要探讨控股股东的二权分离程度对会计稳健性程度的影响,以期深化会计稳健性的解说。

一、文献回顾

20世纪90年代世界主要国家中的会计准则越来越多地采用公允价值计价,这使得稳健性研究成为国外会计盈余研究的核心问题之一。如Basu(1997)[1]等研究表明,近三十年以来,美国会计趋向于中立会计,但美国财务报告的稳健性程度在不断提高,这就暗示着会计稳健性有其存在和发展的内在经济机理。为此,Watts(2003[2],2003[3])将稳健性产生的原因归结为契约、法律、管制和税收四个方面。此后的研究成果进一步表明,会计稳健性不仅受到国家的会计制度设计影响,而且受公司的微观治理机制以及外部治理环境等各种因素的影响(Pope和Walker,1999[4];Chandra Wasley和Waymire ,2004[5];Sung S Kwon、Qin Jennifer Yin and Jongsoo Han,2006[6];Lobo和Zhou,2006[7]; Ball和shivakumar,2005[8]; Huijgen,2003[9];Bushman等,2006[10])。

随着我国会计制度不断强化稳健性原则在企业会计核算中的运用,国内学者对中国资本市场是否存在稳健性(李增泉、卢文彬,2003[11];赵春光,2004[12];陈旭东、黄登仕,2006[13])、会计盈余稳健性的动因(赵春光,2004;李远鹏、李若山,2005;李远鹏,2006;曲晓辉、邱月华,2007[14])以及公司治理对会计稳健性的影响(刘嫦、杨兴全[15];修宗峰,2008[16];朱茶芬、李志文,2008[17];赵德武、曾力、谭莉川,2008[18];赵莹、韩立岩、胡伟洁,2007[19];陈胜蓝、魏明海,2007[20];刘凤委、汪扬,2006[21];曹宇、李琳、孙铮,2005[22];娄权,2004[23])等问题进行了研究。

从现有文献来看,尽管目前我国已经从多角度探析了影响会计稳健性的因素,但是基于终极产权视角的会计稳健性研究较少,基于集中股权结构下控股股东-中小股东代理冲突视角下的会计稳健性研究更为少见。鉴于此,本文基于我国不同地区市场化进程不均衡的背景,借鉴国外研究经验进一步从终极产权的视角研究控股股东的二权分离程度对会计稳健性的影响,以期丰富发展会计稳健性理论,尤其是会计稳健性的动机理论。同时,该研究也可以提供实际控制人掏空上市公司而损害会计信息质量的证据,并为治理集中股权结构下的控股股东“掏空”行为提供部分政策建议。

二、理论分析和研究假设

亚洲金融危机引发了人们对东亚乃至世界范围内公司所有权结构的深入研究。La Porta等(1999)、Claessens、Djankov、Lang(2000)和Faccio、Lang(2002)等研究证实了世界范围内的集中股权结构是非常普遍的。La Porta等(1999)进一步发现集中股权结构下最终控制人存在着控制权与现金流权分离现象。在此基础上,La Porta等就两权分离产生的激励效应和侵占效应对上市公司的绩效影响进行了研究。研究结果发现,集中股权下控股股东的现金流权与企业价值具有正相关关系,而控制权与企业价值具有负相关关系。当现金流权和控制权分离达到一定程度时,终极控制人利用其超额控制权获取的私人收益远远超过其现金流权所带来的共同收益,终极控制人就可能操纵公司管理层以获取更高的超额控制收益,并可能进一步引发会计盈余管理行为,降低会计信息质量。

作为一个新兴的资本市场,我国股权高度集中,加之投资者法律保护不健全,控股股东和中小股东的代理冲突表现得更为严重。为了获得控制权私人收益,控股股东存在着建造“庞大帝国”的动机。为满足大股东的股权再融资偏好和避免退市的风险以及避免监管部门和外部投资者发现其侵占、掏空等“隧道行为”,控股股东存在着损害会计盈余稳健性的意愿和能力。为此本文提出假设H1:二权分离程度与公司会计稳健性程度负相关。

一般而言,随着控股股东持股比例的增加,其控制力也不断增强,进而使得控股股东具有更强烈的动机侵占中小股东利益。李增泉等(2004)和贺建刚、刘峰(2005)等发现,资金占用和资产收购与第一大股东持股比例呈倒“U”型关系;王琨、陈晓(2007)研究表明:随着上市公司控股股东持股比例的增加,关联方担保发生的概率呈现出先显著上升、其后不显著、最后显著下降的变化趋势。因此本文认为,随着控股股东对上市公司控制力的增强,控股股东操纵公司的能力越强,公司就越有可能操纵会计信息的生成和披露,导致企业会计信息质量低下。为此,本文提出假设H2:较之低控制权公司而言,高控制权公司中二权分离程度对会计稳健性损害更高。

现有研究已经表明,公司外部治理环境越发达,则控股股东的侵占行为越有所收敛,进而使得控股股东和中小股东之间的代理冲突较为缓和。如,罗党论、唐清泉(2007)发现地区间政府干预市场越少、金融市场越发达,该地区的上市公司越不会发生控股股东“掏空”行为。陈胜蓝、魏明海(2006)则证实了来自投资者保护较弱地区的上市公司更愿意提供较高质量的财务会计信息,以补偿弱投资者保护带来的负面效应。根据上述分析,我们认为,外部治理环境的改善降低了控股股东-中小股东的代理冲突,进而削弱了控股股东利用其控制权降低会计稳健性程度的动机。为此,本文提出假设H3:外部环境的改善有助于提高公司会计稳健性程度。

三、变量选择和研究设计

自从Basu(1997)首次从收益和损失的不对称确认角度定义稳健性,并采取盈余-股票报酬反应的不对称性系数衡量会计盈余的稳健程度之后,Basu模型就成为衡量会计稳健性的主要方法。但是,我国股票市场不规范,股票价格严重偏离其内在价值,Basu模型并不一定适用我国。因此,本文将采取Ball和Shivakumar(2005)的权责发生制模型来衡量会计稳健性程度,模型公式如式(1):

(1)

表1 变量定义及其计算

说明:如果下文中变量没有带下脚标,则表示当年值。

模型中,α2测量了会计盈余对好消息的反转速度,系数α3反应了亏损较之盈利的反转增量速度。如果公司采取了稳健性会计原则,那么公司将更为及时地确认坏消息,进而使得坏消息的反转速度更快,进而使得α3显著为负。β6测量了二权分离指数对会计盈余反应好消息反转速度的影响,β7测量了二权分离指数对会计盈余反应坏消息增量反转速度的影响。如果二权分离程度的加大会诱发实际控制人产生损毁会计信息质量的动机和行为并使得会计稳健性程度下降,则预期β7显著为正。鉴于本文主要分析二权分离指数对会计稳健性的影响,因此,主要关注β7系数大小和显著性。

四、实证结果和分析

(一)数据来源与样本筛选

本文将研究区间定为2004—2006年。参考现有文献,我们对于上市公司终极控股股东的界定标准为:(1)最终控制者能追踪到各级政府、自然人或是家族;(2)最终控制者直接或间接是上市公司的第一大股东,如果某上市公司的股权结构图未表明持股比例,则默认为持股比例是100%;(3)鉴于我国目前的市场监管者、参与者以及理论研究人员普遍认为20%是股东对企业相对控制的基本标准,本文将20%的控制权作为控股股东最低持股比例标准。因此,本文将控制权低于20%(含20%)样本将直接删除,同时剔除金融保险行业样本、非正常交易公司以及关键财务数据缺失的样本。

外部治理环境变量来源于樊纲等《中国市场化指数——各地区市场化相对进程2006年报告》,上市公司现金流权和控制权数据根据深圳国泰安CSMAR数据库提供的年度报告手工搜集整理取得,其他财务数据直接来源于国泰安CSMAR数据库。

(二)描述性统计

1.控制权和现金流权分离度的统计分析

表2 控制权、现金流权以及分离程度的分布

从表2可以看出:我国全部上市公司的平均控制权比例为0.430 7,现金流权比例为0.357 7,二权分离指数为3.559 1。可见,我国上市公司平均控制权比例普遍高于现金流权比例,二权存在着不同程度的分离。此外,从分年度的统计来看,我国上市公司整体的控制权比重在逐年下降,但是现金流权比例下降更快,进而导致二权分离程度在逐年加大。

(三)回归结果及其分析

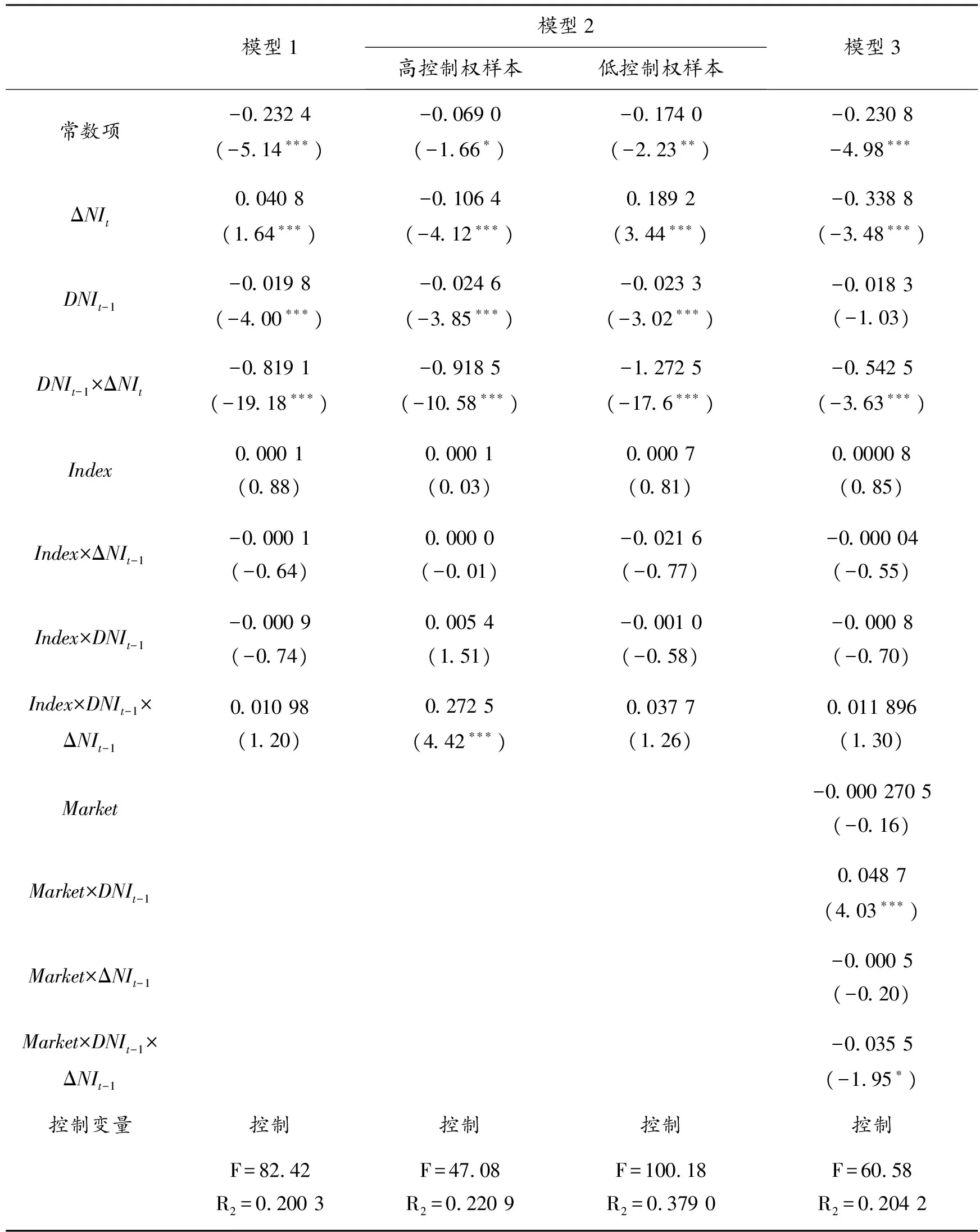

我们采取最小二乘法对样本数据进行回归,其中模型1是不考虑控制权水平、外部治理环境等因素的结果,模型2是在模型1的基础上依据控制权高低进行的分组回归结果,模型3则进一步考虑了外部治理环境的差异对会计稳健性的影响。

表3 二权分离程度和会计稳健性的回归结果

从表3模型1的回归结果来看,β7为正但没有通过10%的统计水平检验,这一结果似乎表明二权分离程度并没有对会计稳健性程度产生影响。为此,本文进一步依据控股股东控制权中位值将全样本分为高控制权组和低控制权组进行分组回归。模型2中的分组结果显示,高控制权组公司的β7显著为正,但低控制权组β7无法通过基本的统计检验。这一结果就表明,当控股股东的控制权处于高水平状态时,其二权分离程度越高,二权分离程度对会计稳健性程度的损害越严重。但是,当实际控制人处于低控制权状态时,鉴于其他相对控股股东的制衡,控股股东的二权分离程度并没有明显损害会计稳健性程度,从而证实了假设2。

为进一步考察外部治理环境对会计稳健性的影响,本文采取樊纲等(2007)市场化进程指数作为外部治理环境好坏的代理变量进行检验。为此我们在原有模型的基础上将市场化指数及其与收益指标、消息指标等交叉项纳入的回归模型(具体见表3中的模型3)。其中,交叉项Market×DNIt-1×ΔNIt-1的系数反应了市场化进程指数对会计盈余反应坏消息的增量速度的影响。如果外部市场环境的改善有助于提高会计稳健性,则该系数应该显著为负。从表3模型3的回归结来看,交叉项Market×DNIt-1×ΔNIt-1的系数为负,而且通过了10%的统计水平检验,表明市场化程度越高的地区其上市公司的亏损比盈利的反转速度更快。这就证实了市场化进程较高地区的上市公司的会计稳健性程度比较市场化较低地区的公司要高,从而证实了本文的假设3,即外部环境的改善有助于缓和控股股东-中小股东之间的代理冲突,进而提高公司的会计稳健性程度。

(四)稳健性检验

为保证研究结果的可靠性,本文进一步以净利润/期末资产总额来计算资产收益率,并以该方法下的资产收益率是否增加作为好坏消息的哑变量;同时,在衡量外部治理环境变量时,我们采取了地区国民生产总值将全国省份划分为发达地区和不发达地区,以反映外部治理环境;此外,为避免异方差对研究结论的影响,本文采取了加权最小二乘法进行回归。以上情况下的研究结果同上述分析类似。

五、研究结论和启示

本文研究表明我国上市公司的会计盈余具备稳健性特征。当控股股东的现金流权和控制权分离时,其分离程度对会计稳健性产生了影响,而且这一影响程度视控股股东的控制权程度以及公司控股股东属性而不同。进一步研究证实了外部治理环境也对公司稳健性会计信息供给产生影响,但是,不同属性的公司其稳健性会计信息供给行为受到的影响程度不一致[24]。

这一研究为终极控制人为“掏空”上市公司而损害会计信息质量提供了直接证据,进一步深化了会计稳健性理论解说。鉴于上述结论,为进一步完善我国会计信息披露制度,提高会计信息质量,保护中小投资者利益,首先应该强化实际控制人信息的披露,为投资者掌握上市公司实际控制人的相关信息提供指导。其次,要进一步完善我国资本市场的监管制度,加强会计法律体系的完善,尤其是完善会计民事责任,遏制控股股东利用超额控制权损害会计信息质量的行为。最后,要进一步深化经济体制改革,完善外部治理环境,营造良好的外部市场环境。

[参考文献]

[1] Basu .The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]. Journal of Accounting and Economics,1997,24 (1)

[2] Watts. Conservatism in Accounting PartⅠ: Explanations and Implications[J]. Accounting Horizons17,2003, (3).

[3] Watts. Conservatism in Accounting PartⅡ: Evidence and Research Opportunities[J]. Accounting Horizons,2003,17 (4).

[4] Pope P F,Walker M.International Differences in the Timeliness,Conservatism and Classification of Earnings [J]·Journal of Accounting Research,1999,37.

[5] Chandra,Wasley,Waymire.Income Conservatism in the U.S.Technology Sector[R]. Work paper,2004.

[6] Sung S Kwon,Qin Jennifer Yin,Jongsoo Han. The effect of differential accounting conservatism on the “over-valuation” of high-tech firms relative to low-tech firms[J]. Rev Quant Finan Acc,2006(27).

[7] Lobo G J, J Zhou. Did conservatism in financial reporting increase after the Sarbanes-Oxley Act?[J]. Initial evidence, Accounting Horizons,2006,20(1).

[8] Ball R,Shivakumar L.Earnings Quality in UK Private Firms: Comparative Loss Recognition Rimeliness[J].Journal of Accounting, 2005, 39.

[9] Huijgen C A, M J P Lubberink. Liability Exposure Effects on Earnings Conservatism: The Case of Cross-listed Firms[J]. Journal of Business Finance& Accounting,2005,31.

[10] Bushman R, J Piotroski. Financial Reporting Incentives for Conservative Accounting: The Influence of Legal and Political Institutions[J]. Journal of Accounting and Economics,2006.

[11]李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究,2003(2).

[12]赵春光.中国会计改革与谨慎性的提高[J].世界经济,2004(4).

[13]陈旭东,黄登仕.上市公司会计稳健性的时序演进与行业特征研究[J].证券市场导报,2006(4).

[14]曲晓辉,邱月华.强制性制度变迁与盈余稳健性——来自深沪证券市场的经验证据[J].会计研究,2007(7).

[15]刘嫦,杨兴全.终极控制权和会计稳健性相关性研究[J],经济与管理研究,2008(11).

[16]修宗峰.股权集中、股权制衡与会计稳健性[J].证券市场导报,2008(3).

[17]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5).

[18]赵德武,曾力,谭莉川.独立董事监督力与盈余稳健性——基于中国上市公司的实证研究[J].会计研究,2008(9).

[19]赵莹,韩立岩,胡伟洁.治理机制、特殊治理水平与财务报告的稳健性[J].会计研究,2007(11).

[20]陈胜蓝,魏明海.董事会独立性、盈余稳健性与投资者保护[J].中山大学学报(社会科学版),2007(2).

[21]刘凤委,汪扬.公司治理机制对会计稳健性影响之实证研究[J].上海立信会计学院学报,2006(3).

[22]曹宇,李琳,孙铮.公司控制权对会计盈余稳健性影响的实证研究[J].经济管理.新管理,2005(7).

[23]娄权.独立董事是否提高会计盈余的稳健性——来自沪深股市的经验证据[J].财会通讯(综合版),2004(18).

[24]李忠民,周弘.我国市场化进程测度的研究评述[J].重庆工商大学学报(社会科学版),2007(5):26.

猜你喜欢

今日农业(2021年19期)2022-01-12

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

商情(2019年3期)2019-03-29

汽车观察(2018年10期)2018-11-06

财讯(2018年22期)2018-05-14

中山大学法律评论(2018年1期)2018-03-30

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22

当代经济(2013年18期)2013-03-27