跨国企业的现金管理研究

2010-03-06 10:38:20张磊

华东经济管理 2010年6期

张 磊

(中国社会科学院 城乡建设经济所,北京 100835)

一.现金需求与现金管理的意义

无论资本运作还是市场竞技,企业经营的最终目的在于实现利润的现金形态。现金流如同发动机的润滑油,现金过多导致持有成本提高,现金不足可能导致经营危机或破产。跨国企业价值链的国际化使得现金流复杂、筹资多元。现金管理就是勘测、挖掘和管理企业的金矿,具有高度专业化与数统化。现金分为狭义和广义的定义。狭义指现金、银行存款和有价证券,广义还包括应收帐款、存货和厂房设备等资产甚至负债。本文论述的为广义现金。企业的现金需求分为交易性、补偿性、预防性和投机性[1],根据管理者的风险好恶、产品行业、经济周期和企业举债能力,现金需求不尽相同。交易性 (transactional Balance)是避免额外支付的紧急筹资成本 (Emergency Funding Cost)并满足日常经营;补偿性 (Compensating Balance)是为了维持良好的筹资信誉和投资者关系;预防性 (Precautionary Balance)是预防不测的安全存量①;投机性 (Specu lative Balance)是为了把握期货市场的原料价格波动。

现金流是 (Discount Cash Flow)定价模型、经济利润(Economic Value Added)EVA与净现值等投资评估和公司金融管理的重要参数。DCF公司定价模型是股东与债权人全部期望现金流的净现值,以预期经营现金流和残值 (Residue Value)现金流为价值主导。经济利润的公式 EVA=NOPAT-C%×TC,即税后净利润扣除股权和债务成本后的利润,是经济意义而非会计意义的盈利[2]。可口可乐、索尼等 400多家跨国企业使用EVA衡量经理人的经营业绩。

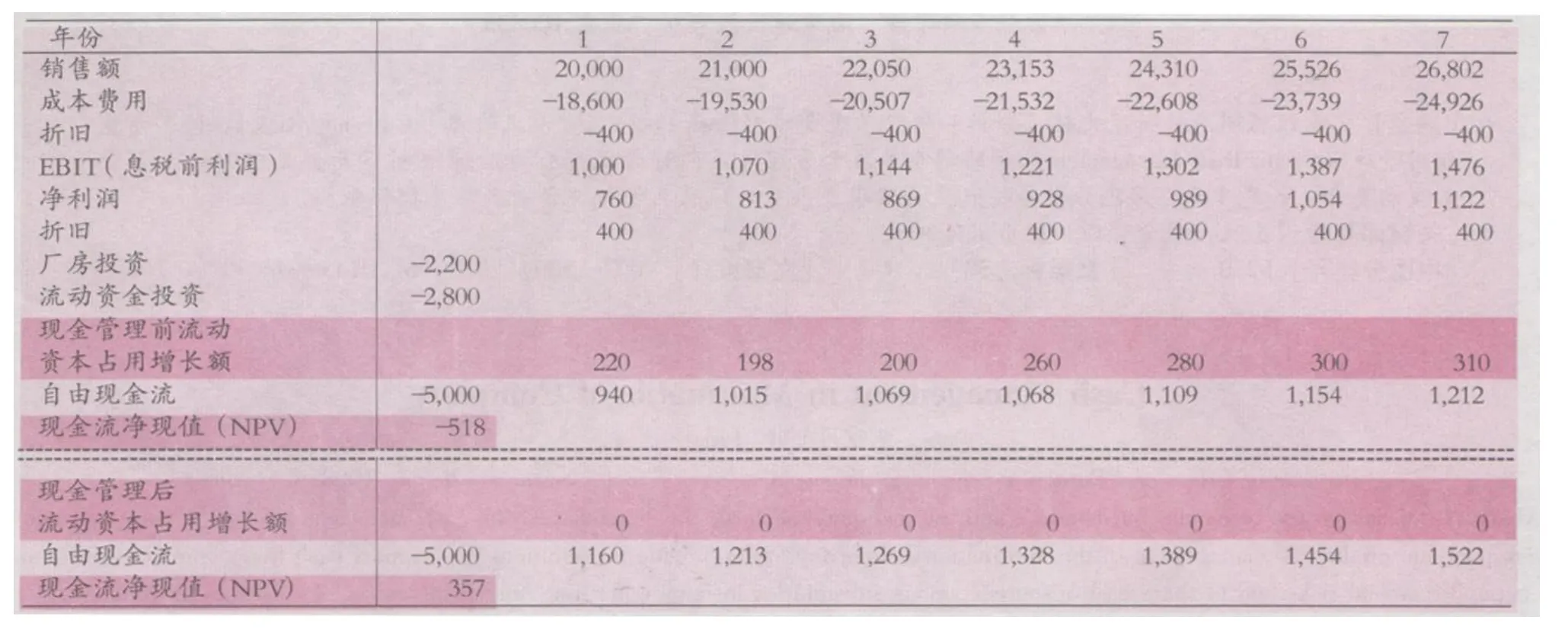

按照 (Kallberg,Parkinson)[3]的论述,现金管理是监控和筹划企业的现金渠道,理想状态是把现金存量降到足以维持企业经营的最低水平。现金管理是企业CFO负责的一项系统金融工程,涉及利率风险、汇率风险、信用风险和金融衍生品投资,目的在于改善现金运行效率、降低流动资本占用、保证利润尽早锁定为现金形态,实现公司价值最大化。举例来说,某产品生产线的固定资产与流动资本投资额 500万元,假设税率 24%,贴现率 5%,流动资本年均增长率为5%。投资 7年后的自由现金流见表 1。引入现金管理后,流动资本年增长额可降至 0,投资 NPV从 -51.8万元改善到35.7万元。

跨国企业的总公司与分支机构之间以资本为纽带,受公司治理约束,分支机构之间难以实现资源的共享,特别是现金资本[4]。企业规模越大,越容易出现现金链条的青黄不接或现金供应上气不接下气。现金管理对企业的跨国经营意义重大。

二.现金库 (Cash Pool)

望文生义,现金库是跨国企业通过银行定期把指定分支机构银行帐户内存量现金加以归集的手段。现金库最初产生于19世纪 80年代末,是美国企业加强欧洲分支机构现金管理的基本框架[5]。

1.帐户的设置

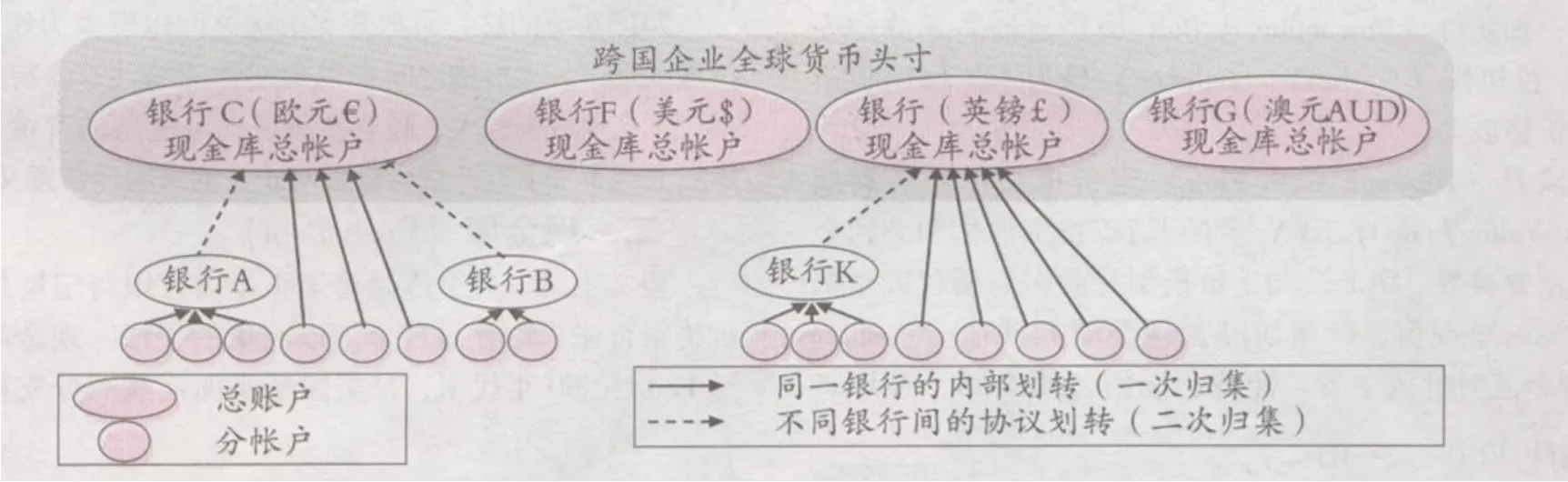

现金库的银行账户分为总帐户和分帐户。总帐户 (Nostro Account/Master Account)又称现金总库,是总公开立的银行账户。多数情况下,开户银行往往是货币发行国注册的一家跨国商业银行。分帐户 (Pool Account)又称现金分库,是跨国企业的分支机构在总账户银行的本地分支行开立的银行账户。此外,分支机构在总公司现金管理中心②开立的内部帐户称为镜子账户 (Mirror Account)。镜子帐户的存款利率和透支贷款利率优于市场利率,镜子账户的利息收支是税务机关征收利息税的凭据③。跨国企业与银行的数据库搭建在Swift系统④。现金管理中心一般设在政治经济稳定、通讯发达、法律程序清晰透明的城市或众所周知的税收天堂[6],如伦敦、纽约、香港、苏黎士、卢森堡、巴哈马群岛、百慕大群岛。以西门子公司为例,现金管理中心是分别设在慕尼黑、纽约、香港和北京的4家金融服务公司 (Siemens Financial Service,“SFS”),美元现金库在花旗银行,欧元现金库在德意志银行[7]。

表 1 现金管理对投资现金流净现值的影响

2.现金归集

现金库的现金归集分为一次归集和二次归集,如图 1。一次归集是同一银行的分支行把分帐户的存量现金划转到总帐户,分帐户保有的最低存款余额称为上划限额 (Target Balance)。二次归集是一次归集后,同货币的不同开户银行之间的归集,最终实现跨国企业同货币的全球头寸归集在现金总库。现金管理中心按照不同货币市场不同货币的利率与汇率,筹措头寸或投放盈余,现金分库的日均余额一般为零,称为 “零余额管理 (Zero Balance)”。国际商业银行活期存款一般不支付隔夜利息,现金总库现金需要在隔夜市场存放获得利息收入。根据不同国家地区的金融监管,现金库的归集体条件有三种情况:一是分帐户零余额 (Zero Balance)。总帐户和分帐户之间是一级与二级关系。银行把分帐户的余额清零后划入总帐户,分帐户若透支由总帐户补足。二是实际归集 (Cash Sweeping)。总帐户和分帐户级别相同。现金划转时,银行自动把分帐户的现金划入总帐户。三是名义集合 (Notional Pool)。与实际归集相同,区别在于不发生现金在账户间的划转,银行参照实际归集分别对总帐户和分账户计息。

3.对第三方付款与内部结算

现金库归集后,对第三方付款结算采用 “叠加现金流”,分支机构之间的内部结算采取 “国际多边抵差”。

(1)叠加现金流

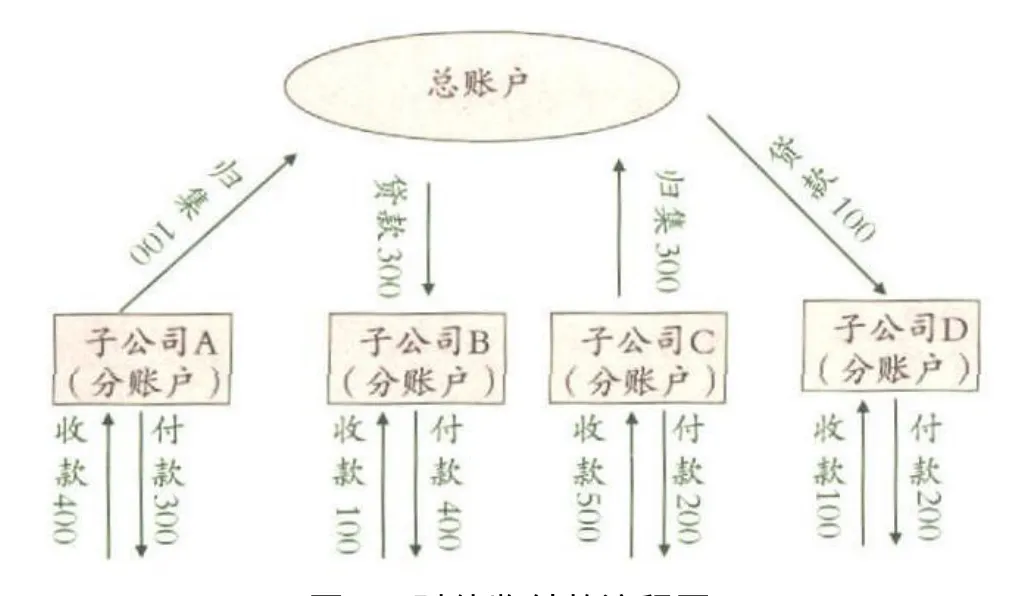

假设各家分支机构与第三方的收付款日是相同银行交易日。结算后,分支机构A与 C的现金盈余为 100和 300,现金总库归集合计 400;分支机构 B与 D分别需要借款 300和100,见图 2。

图1 现金库的一次归集与二次归集

图 2 对外收付款流程图

为了避免现金总库的交易性现金存量 400,总公司与各家分支机构为了统一收付款日需要付出极大协调努力。任意收款日的推迟都会产生现金总库的对外借款,发生筹资成本。现金库后,第三方收付款一般采用 “叠加现金流”,即叠加 AD两家分支机构的收付款、BC两家分支机构的收付款,确保现金流的匹配并避免时间差导致的现金总库借款,如图 3。分支机构的叠加是信息管理系统按金额的随机撮合。

图 3 叠加现金流的对外支付

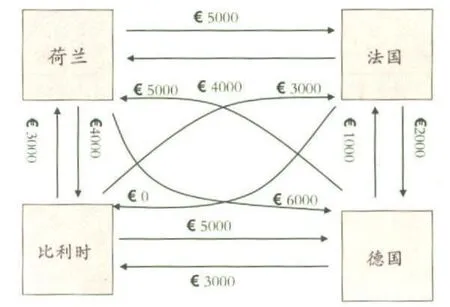

(2)国际多边抵差 (Mu ltilateral Netting)

跨国企业内部分支机构间的债权债务结算采用国际多边抵差 (Multilateral Netting)。各国法律对国际抵差的限制不同,有些国家不允许国际抵差,有些国家仅允许 “单向支付”(Gross transfer),即定期对所有付款合并为一笔现金流出或是所有收款合并为一笔现金流入。现金流入与流出相互不抵差。多边抵差的原理基于双边抵差 (Bilateral Netting),是双边抵差的技术延伸[8]。假设布鲁塞尔子公司应付法兰克福子公司 500万,法兰克福子公司应付布鲁塞尔子公司 200万,双边抵差后,布鲁塞尔子公司支付法兰克福子公司 300万现金流,双方债权债务偿清。多边抵差相对复杂,假设 4家子公司间的债权债务如图 4。

图 4 四家子公司的债权债务关系

国际多边抵差的计算与偿付现金流如表 2。

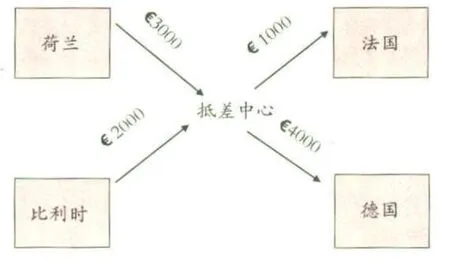

依托内部抵差中心,全球子公司的债权债务结算同一时点完成,子公司之间的结算现金流简化为向抵差中心的单向流动,各家子公司降低了筹资,法国与德国子公司无需筹资(抵差前需分别筹资 8000、9000),荷兰与比利时子公司的筹资分别降至 3000、2000(抵差前需分别筹资 15000、11000),如图 5。

表 2多边抵差计算结果

图 5 多边抵差后的结算现金流

国际多边抵差避免了为国际现金结算进行的本币与外币之间的反复兑换,降低了跨国企业的货币兑换成本和对冲成本。例如西门子的多边抵差中心为 40个国家 1500个分支年结算900万笔,结算额 300亿欧元,降低的筹资成本和兑换成本合计 9000万欧元。

4.自由兑换货币与本币现金库之间的调剂

现金库分为本币现金库与自由兑换货币现金库。当本地筹资难度较高或自由兑换货币筹资利率较低、且本地外汇管制允许短期国际资本流入时,两大现金库间会出现现金调剂。一是自由兑换货币现金库补充本地现金库的现金缺口。二是自由兑换货币库境外购买固定资产并以内部租赁方式提供给分支机构。三是分支机构之间的国际贸易结算采用国际抵差,最大限度整合内部现金资源。

5.现金的筹资与投资

随着企业规模和资本运作的扩大,外源融资对企业必不可少。无论是发行企业债券,还是签定银行备用信贷额度,企业对银行都有一定程度的依赖。为了避免由于银行与企业信息不对称造成的银行机会主义,跨国企业会进行统一的筹集与投资。基于利率等金融期权衍生品,跨国企业的筹资与投资组合实现不同货币间的低相关性或负相关性。当汇率发生变动时,货币价值的非相关运动使一部分货币升值的时,其他弱币贬值,在汇率变化时不会发生总价值变化过大,实现收益最大化或风险最小化。

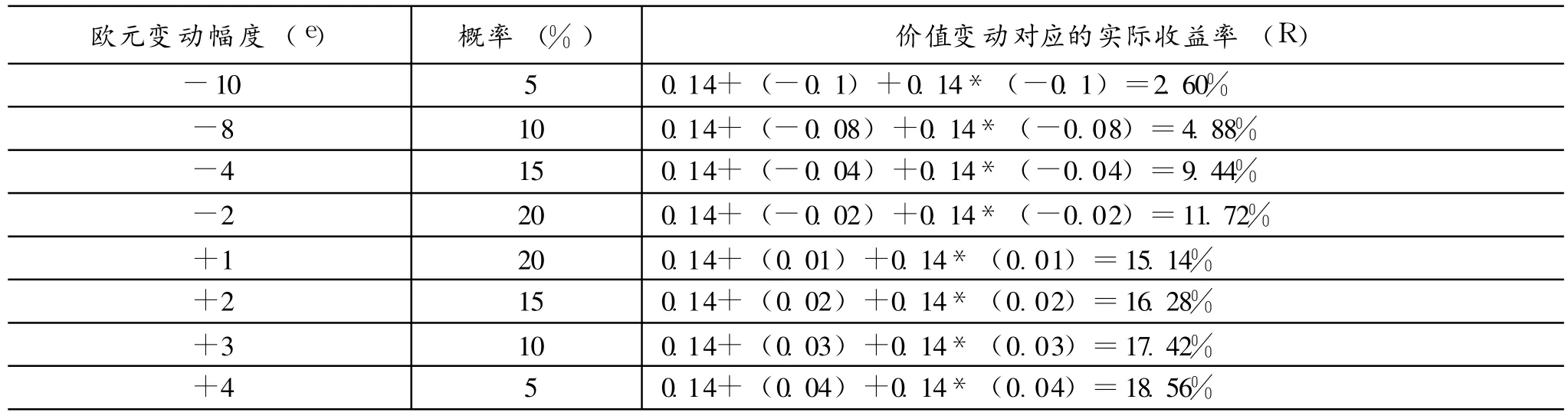

(1)存量现金的投资 (Investing Surp lus Cash)。筹资成本与存款利率的利差是存量现金的持有成本,存量现金过多无疑提高企业的经营成本。跨国企业的存量现金投资重点在于投资的实际收益率,这种方法也适用政府债券、商业票据等投资。实际收益率的公式是 R=(1+i)(1+e)-1=i+e+i◦e。R表示实际收益率,i表示名义收益率,e表示投资

表3欧元的变动概率与收益

预测未来 1年持有汇率敞口并投资欧元的收益率高于美元存放利率。是否投资欧元的决策取决于决策者的风险偏好,风险厌恶型投资者放弃投资欧元并持有汇率敞口,而投资美元获得 11%的收益。

(2)缺口现金的筹集 (Covering Cash Shortage)。跨国企业分支机构的缺口现金筹资有两种方式:本地借款或现金总库借款。现金库管理一般避免分支机构 “自己靠自己”的本地借款,多采用现金总库借款。现金总库借款又称 “股东贷款”,总帐户与分帐户之间的资金融通形成企业的内部资金市场,现金总库的现金缺口由总公司在世界主要资本市场和货币市场筹集。作为债务发行机构 (vehicle)或借款主体,总公司的信誉高、成本低、效率高,筹资特征为:①利率趋低时,长期替代短期;利率趋高时反之。②短期发行商业票据,长期发行债券,如中期票据计划 (Medium Term Note Program)、独立债券 (Stand Alone Bond)、债券市场发行协议 (Mandate of short term debt issuance)。银行备用贷款额度(backstop Credit Facilities)⑤仅用于特殊情况下弥补临时现金缺口。以西门子为例,长期负债占负债总额的 88.7%,银行借款仅占负债总额的 14.5%。③按照利率、费率、税收政策等因素,不同币种、到期日和地点的多元负债组合保持筹资稳定性。债券利率采用贴现 (Discount)、固定利率(Fixed)、浮动利率 (Floating)和息票 (Index)等。

6.电子信息管理系统

电子信息管理系统是现金库管理的技术与安全保障。电子化集现金预测、内部结算、外汇交易、对外支付、会计核算和前后台控制功能,具体来说有 5个方面。①银行帐户信息桥。银行电子帐单转换为系统信息,实时显示现金库帐户和镜子帐户的变动。②汇总现金存量和现金预测。按币种、开户银行,不同货币和期限的现金流一目了然,便于现金调配、投放和筹资。③多边轧差。依据子公司的电子发票,主动借记付款企业的镜子帐户,信息流与现金流同步,结算与薄记同步。④第三方付款。子公司在客户端发起对外支付指令,系统校验签字真实并打包加押,把支付指令发送付款银行。⑤ERP无缝对接。与分支机构的ERP系统无缝对接,每笔结算交易自动生成会计日分录。随着跨国企业内部金融范围和批发支付指令的扩大,Swfit接受了非金融类企业为成员。企业通过 Swfit向银行收发信息,信息传递安全便捷,避免浮游现金 (floating balance)。

7.现金库的内外部机制

跨国企业分支机构试图灵活运用自有现金。现金库与分支机构的经营自主权相矛盾,总公司需要建立分支机构的利益平衡机制才能推进现金库管理。利益平衡机制包括管理者EVA绩效[2]和固定资产租赁。EVA绩效是把管理者的薪酬与EVA挂钩,分支机构的现金转入现金总库扣减 EVA资本成本,上存现金获得高于银行的利息收入 (内部镜子帐户的存款利率一般比银行高 2%)。内部租赁是现金总库统一购买固定资产内部租赁给分支机构,避免分支机构保留设备的更新改造现金。

现金总库的现金归集不仅冲击银行的负债业务,银行内部分支机构的利益也不均衡,总帐户开户行获益最大,分帐户开户行只赚取少许手续费。分帐户开户行往往以清算系统不匹配或通讯渠道不统一为借口,使不同金融中心的现金分库间的划款担搁 2~3天。为此,跨国企业的现金库还需建立现金库银行的选择机制,化解银行内部利益矛盾,加快未达帐款 (Cash“on its way”)的到帐。选择银行的 6个要素:①现金库的水平②现金库的技术要求③电子化程度④费率和服务质量⑤平衡内部利益机制⑥分支机构数量。

8.现金库的收益

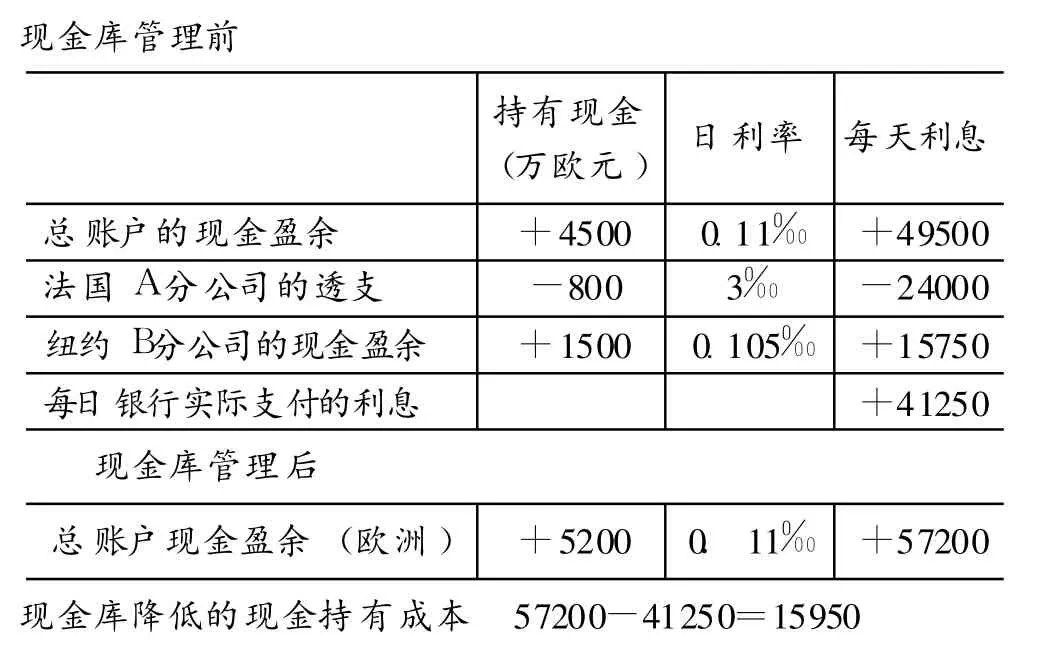

(1)降低库存现金的成本。现金库管理有利于提高现金的投资收益或降低筹资成本。假设欧元在法兰克福市场的投资日收益率 0.11‰,纽约市场的投资日收益率 0.105‰⑥,帐户透支日利率3‰。现金库管理前,并表利息收益41,250欧元;现金库管理后,总账户调剂法国 A分公司的透支,并把持有的现金余额在法兰克福市场投资,利息收益 57,200万欧元,降低存量现金的持有成本 15,950欧元,如表 4。成本下降的原因有:消除法国 A机构的赤字筹资成本,选择欧洲市场存放欧元的利率高于美国市场。现金库避免了分支机构各自为政,一些分支机构的盈余现金存放利率较低,另一些则支付较高的利率借款。企业理性比较交易成本、汇率和税收等条件,选择利率最低的市场和货币筹资,选择收益率最高的市场和货币投放。

表 4 现金库的利率优势

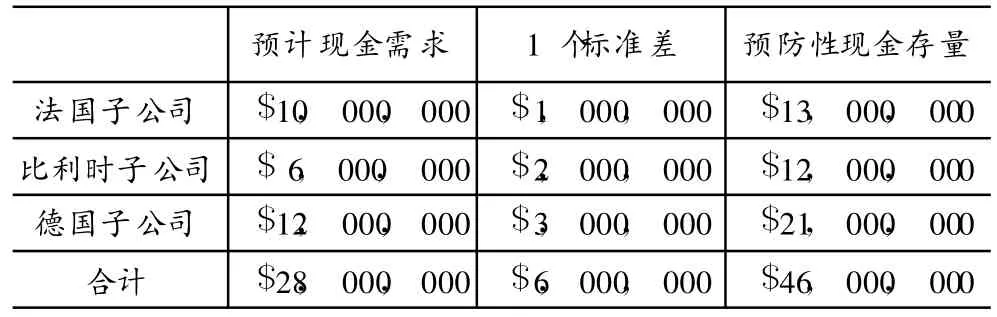

(2)降低预防性现金存量(Adequate Precautionary Balance)。现金库降低预防性现金存量。假设壳牌在法国、比利时和德国 3家子公司的预防性现金存量等于其各自的预计现金需求加上历史现金存量 3个标准差 (3个标准差意味着预防性现金存量可以满足日常支出的概率是 99.87%,不足日常支出的概率是 0.13%)。子公司的预防性现金存量相互独立,见表 5。3家子公司的预防性现金存量合计$4600万,其中预测现金需求 $2800万,3个标准差合计 $1800万。

表 5壳牌公司 3家子公司的预防性现金存量

(3)获取金融市场信息。现金库总帐户设在世界主要货币的发行国。跨国企业与货币发行国的商业银行、投资代理和金融机构处理大额现金交易中获得信息优先权[9],为轻而易举掌握货币风险和投筹资收益率提供便利,并为投筹资提供必要的交易渠道和对手。

表 6 现金库管理后的预防性现金存量

三、货币风险管理

跨国企业的国际贸易、国际投资与国际筹资产生货币风险敞口 (Currency Exposure)。货币风险敞口分为会计风险敞口和交易风险敞口 (会计换算敞口:又称折算敞口。子公司国际贸易以本地货币表现的报表所产生的敞口。交易风险敞口:远期合约对冲造成的对冲效应)[10],60%产生于经营活动,40%产生于筹资活动。货币风险敞口的对冲 (exposure hedge)是管理现金价值的重要手段,目的在于降低盈利波动,保持现金价值的稳定。理论上,货币风险的管理与实践存在一定程度的差异。根据资本资产定价模型 (CAPM),敞口对冲尽管降低收益波动性,锁定盈利价值,但对公司价值的影响微乎其微,风险管理提高公司价值似乎是管理者表现的短视行为[11]。多元化经营的跨国企业完全可以通过调整货币组合来消除货币风险,避免支付对冲成本 (hedging p remium)。无论理论上如何争论,许多跨国企业采取了风险管理,旨在汇率变动引发损失的最小化或对冲成本最小化。跨国企业通过货币风险库 (currency pool)对内抵冲分支机构(offset)的风险敞口,净敞口在金融市场对外对冲。

1.货币风险库(Currency Risk Pool)

货币风险库通过多边抵差等工具归集 (Pool and analyze)分支机构的汇率或利率风险,减少风险资产或增加风险负债,使表内风险资产与风险负债相等,净换算敞口为零⑦。具体做法有:①调整货币头寸组合,如不改变美元负债并减少美元资产,把美元头寸换成欧元;②调整负债货币结构,如增加美元负债,减少其他货币负债 (减少负债的货币应选择净爱资产换算敞口小于负债的货币),如不改变美元资产并以增发美元票据等方式提高美元负债。跨国企业掌握金融市场信息,在世界主要市场对风险净敞口 (pooled exposure)实施盯市 (mark-to-market)。

2.净敞口的盯市对冲(Currency Hedge)

跨国企业的现金管理中心运用风险价值模型 (value at risk model),运用利率互换、货币互换、期货等利率衍生产品标准或远期合约在市场对冲净敞口。假设美国子公司与欧洲子公司未来 12个月的货币风险敞口如表 7。

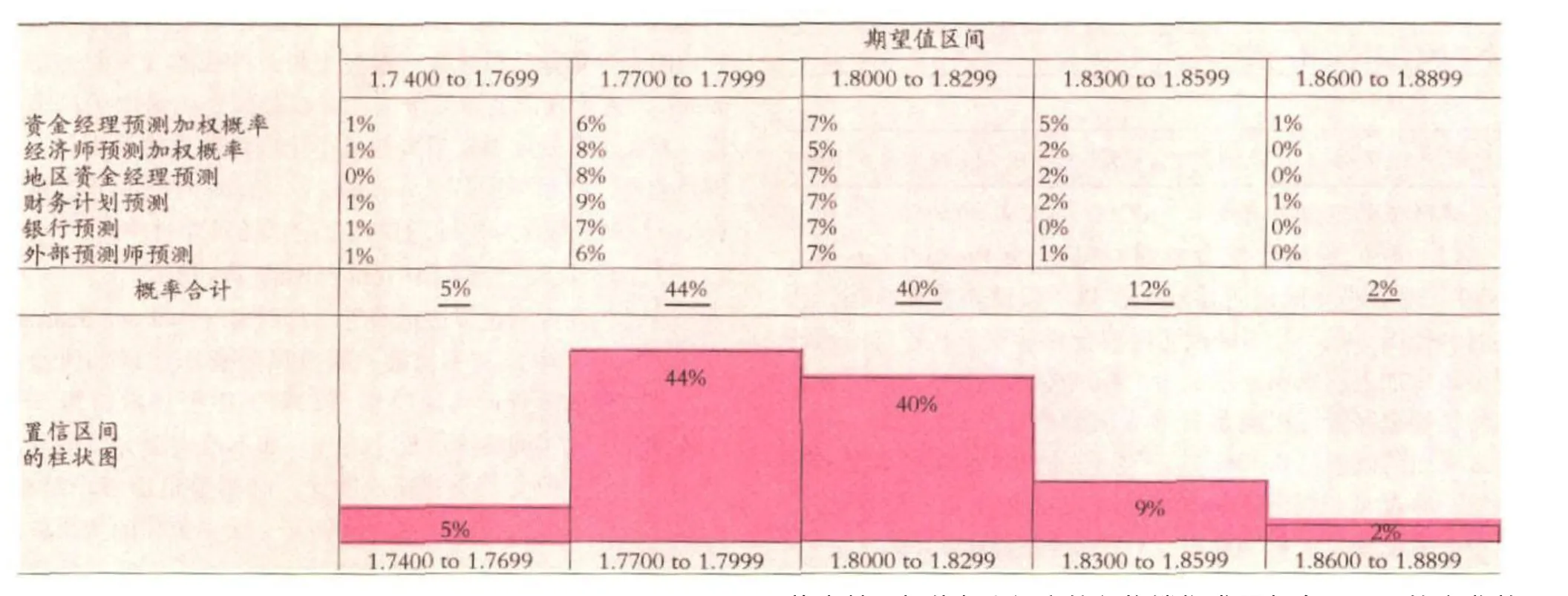

现金管理中心从美国子公司买入期限分别为 1月、2月、3月、4月、12月的远期合约 $2,000,$5, 000, $1,000,$1,000,$1,000,向欧洲子公司分别卖出期限分别为 1月、2月、3月、12月的远期合约 $3,000, $3,000,$2,000,$2,000,进行货币风险库的内部归集。现金总库持有 2月、4月、12月的风险净敞口各 $1,000。此后,现金管理中心向外部银行卖出期限分别为 1月、12月的远期合约 $1,000、$1,000。并且,按照各地区资金经理运用风险价值模型 (value at risk model)预测的 2个月汇率测评结果 (见表 8),现金管理中心持有 2个月$1,000的货币敞口获得投机收益。

跨国企业销售制造品向买方直接或联手例如出口信用担保机构 (Export Credit Agency)的担保贷款等金融机构间接提供的延期付款称为供应商贷款 (supplier's credit)。供应商贷款承担的风险有商业信用风险 (credit risk)、货币风险或国家风险 (country risk)。为了降低商业信用风险,企业制订商业信用评级的同时,通过应收款保理或资产证券化等方式转嫁商业风险,把经营成果尽早锁定为现金形态。按管理复杂程度,商业信用管理分为商业信用评级、应收款保理和资产证券化。

表 7 美国子公司预计的货币交易敞口汇总

四、商业信用管理

1.商业信用评级

商业信用评级是评价交易对手的偿债能力、违约概率和预计损失。跨国企业制订 “客户信用风险” (defined assessing customer creditworthiness)建立客户信用数据库。商业信用评级涉及第三方贷款、消费信贷、买方信贷、金融租赁、银行投放或资本市场投资,评估时点是新交易对手、现有交易对手的新交易、交易对手的年度信用重估或交易对手的信用变动。为了区分固有风险和交易风险⑧,信用评级依赖财务信息等钢性数据,也有经济周期、竞争程度、政府行为、管理层次和专业技术含量等定性指标。信息采集方式广泛,如电话交谈、年报、产业报告、经验判断或其他外部信息。

2.应收款保理(factoring)

保理是供应商或出口商与保理商之间的契约,将现在或将来基于与债务人订立的货物销售或服务合同项下的应收款转让给保理商,保理商提供贸易融资、销售分户帐管理、应收帐款催收、赊销、信用风险控制与坏帐管理的至少 2项。现金总库从现金分库购买应收款后,把涵盖不同行业的客户和帐龄的应收款组合 (portfolio)通过保理转让给第三方保理商。

表 8 2个月远期汇率测评结果

3.资产证券化(securitization of trade receivables)

资产证券化是以特定资产为抵押发行可流通商业票据、汇票、债券或优先股等证券。证券的还款保证不是企业信誉或政府组织,而是特定资产的预期现金流。发起人 (originator)将应收款出售给特定目的载体 (SPV),投资者承担特定资产的信用风险和利率风险。SPV是破产剥离信托或联合实体。成立的目的在于剥离发起人的应收款,使发起人实现资产变现并降低信用风险。为保证投资者利益,发行前,信用评级机构就 SPV履行偿付能力做出适当评级。

五.我国现金库管理的现状与提升

我国的经济体制逐步走向市场化,国内企业运营逐步走向国际化,华为、联想、奇瑞相继成为世界知名品牌。现金库管理是企业国际竞技的必要条件。我国现行金融监管对现金库管理存在一定程度的限制。

1.我国现金库管理的法律现状

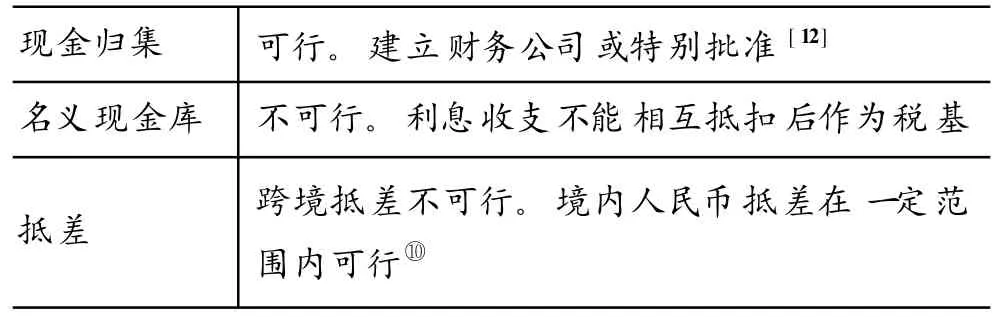

与欧美相比,我国对现金管理的金融监管比较严格。例如 《贷款通则》禁止企业间借贷或变相融资,《结汇、售汇和购汇结算管理办法》要求外汇结算通过指定银行办理。简单地说,国内的现金库管理需申领财务公司执照,欧美则不需类似的金融机构执照。《德国联邦银行法》规定,除企业总部吸收分支机构的存款外不须申领银行业执照。欧洲企业在美国成立分公司运营现金库,目的在于取得法律诉讼优势⑨。其次,国内企业间的资金往来需缴纳利息收入营业税。欧美采用企业合并纳税,内部资金划转的利息免税。最后,欧美现金总库可替代分支机构向第三方直接付款,现金总库无需将现金回划到现金分库。国内则不同,按照增值税规定,抵扣销项税的前提是税票和结算凭证收付款人一致。为了与第三方收付,现金需要在总公司与分支机构之间两次汇划,银行交易成本高。总的来看,我国现金库管理的可行性如表 9。

表 9 我国现金库管理的可行性

2.国内企业的现金库管理模式

国内企业现金库管理有两种模式:①一级法人或规模中等企业的现金收付集中在总公司,分公司不设立对外银行帐户,现金收付权集中在总公司。如中国移动、中国邮政。②集团财务公司[12]运用信贷和结算手段,调剂集团内部资金余缺,有些汽车行业财务公司提供买方信贷、消费信贷等销售信贷,有些财务公司开展大型生产设备的供应商融资租赁。

3.现金库管理的提升

首先,选择合理的组织形式。组织简单的小规模企业建立金融部,通过银行以委托贷款等方式实现内源融资集合。金融部是费用中心,不是利润中心。组织复杂的大中规模企业,参照企业的加权平均资本成本WACC和现金规模,评估建立财务公司完成现金库管理,完成产业资本与金融资本的融合。其次,司库经理制度。司库经理是整合企业现金流并在金融市场化解风险的集约管理平台。司库经理的职能有 3个方面:一是运用现金库整合现金流;二是统一投融资管理;三是运用远期、期货、掉期 (互换)和期权的结构衍生品[13]化解金融风险。特别一提的是,商业信用风险的防火墙。财务公司是我国现行法律框架下司库经理制度的载体。作为独立机构,财务公司被赋予了现金管理和信用风险管理的双重职责。信用风险密度高于现金库,要求财务公司建立极高资本约束和理性经理人的治理机制,避免掌控企业全部现金存量的司库经理通过商业授信或金融交易放大现金流的风险暴露范围和程度。因此,建立商业信用风险管理的防火墙是降低现金风险的客观要求。防火墙的方式灵活,如通过财务公司持股金融租赁公司,实现商业信用风险分离,也可以建立中外合资的商业信用公司,借鉴国外信用管理经验,推进国内企业的综合管理水平和竞争力。

六、小 结

资本的有效运用分为资本扩张与资本节约,二者从正反两面实现资本的有效运营。随着价值链的发展,跨国企业必然经历外源融资和高效内源融资两个阶段。现金管理是突破现行公司治理,协调内外部利益,推进内部资金市场向内部资本市场演变的高效内源融资。本文对现金管理的研究认为:①内部资金市场有现金库 (现金归集、抵差中心、支付中心和筹融资管理)、货币风险库和信用风险库。内部资金市场统一掌控企业现金存量与风险,通过短期信用实现内部资金协同效应的效用再创造,最大限度降低外部融资。②现金管理实现跨国企业内部信息对称,减少现金浮游 (float),即显示在公司支票薄上面的存款余额与出现在银行帐薄中的存款余额之差。消除现金的 “牛鞭现象”(11)。跨国企业分支机构为保证经营灵活度,往往留有现金存量。随着子孙公司股权关系的松散,经营灵活度反而扩大。母子公司各自的现金存量不断增加,如同供应链中的存货 “牛鞭现象”。③现金总库余额是企业经济晴雨表,为市场反应、市场预测和经济周期分析提供一手资料。④内部资金市场反映现金流量的来龙去脉,容易分离稳定的经营性现金流用于并购 (M&A)、股权投资或资本货物的供货商贷款等长期投放,避免短期资金的长期资本投放的不拟承担风险 (Unintended Risk)。内部资金市场比照资本市场的投资评估定价,为CFO决策提供量性依据,逐渐演变为内部资本市场 (Internal Capital Market)。⑤成功的现金管理依赖于利率弹性、EVA等内部利益平衡机制。

[注 释]

① 紧急借款是帐户透支 (overd raft),利率高于普通贷款。现金流的可预测性越高,企业所需预防性余额就越小,反之亦然。

② 跨国企业的现金管理中心有的设为司库部,有的设为财务公司。

③ 总帐户收到分帐户划款时,贷记镜子帐户。总帐户向分帐户回划资金或替分帐户对外解付时,借记镜子帐户。总帐户向海外分支机构发放的贷款是股东贷款。分支机构偿还贷款利息前,需在所在国缴纳 “预提所得税”(Withholding Tax)。

④ SWIFT:Solution ofWorld Interbank Financial Transfer世界银行间金融汇兑信息通道。全球202个国家的 7600多个成员,日处理信息 900万件。

⑤ 保持一定的银行备用贷款额度是国际信用评级机构评级的因素。额度用于特殊情况提款,特殊情况包括资本市场的供给紧缩等。

⑥ 存在跨地区套利。只要银行资金划转成本低于两地现金投资日收益率,套利很快使利差与划转成本的差距为 0。

⑦ 汇率的变动使外币资产和负债的价值按相同比例不同方向变动,收益和损失抵销。

⑧ 固有风险指债务人的还款能力,交易风险通常通过条款或抵押物等优先索赔权来归避。

⑨ 美国本地注册的债务人违约时,比非本地注册的海外企业起诉追债胜诉机会大。

⑩ 增值税制度要求抵扣方支付货款全额。人民币抵差限于非增值税的劳务服务结算。

(11) 牛鞭现象指随着供应链向上游移动,需求变动程度不断增大,造成整个供应链中的大量库存,上级的库存大于下级的库存。

[1]杨济,华权,周首华.现代西方财务管理 [M].北京:北京出版社,1992:11.

[2]S David Young,Stephen F O.Byrne:EVA&Value-Based Management:A Practical Guide to Imp lementation[M].Mcgraw-Hill Companies,Inc.,2001:49.

[3]Kallberg,Parkinson.Corporate Liquidity Management&Measurement[M].John W iley&Sons,1999.

[4]杜胜利.CFO管理前沿—价值管理系统框架模型[M].北京:中信出版社,2003:80.

[5]汇丰 2004年亚太区资金及财资管理指南 [Z].HSBC汇丰印,2004.

[6]Adrian Buckley.Multinational Finance,4th Edition[M].British Library Cataloging-in-Publication Data,2000:183.

[7]Siemens Annual Report[R].2008

[8]James C Baker.International Finance Management,Markets and Institutions[M].Kent State University,1998:286.

[9]Richard B Chase,Nicholas J Aquilano,F Robert Jacobs.Operations Management for Companies Advantage 9th Edition[M].McGraw-Hill Publishing,2003:222.

[10]胡援成.现代公司财务与投资管理 [M].上海:上海社会科学院出版社,1995:337.

[11]David K Eiteman,Arthur I Stonehill,Michael H Moffett.Multinational Business Finance,8th Edition[M].Addison-Wesley Pub lishing Company,1997:441.

[12]企业集团财务公司管理办法 [Z].中国银行业监督管理委员会,2003.

[13]金融机构衍生产品交易业务管理暂行办法 [Z].中国人民银行,2004.

猜你喜欢

环球时报(2022-11-16)2022-11-16 15:18:07

河北金融年鉴(2020年0期)2021-01-21 08:35:22

电脑爱好者(2020年8期)2020-07-04 12:37:02

实用中医药杂志(2019年5期)2019-04-06 08:02:44

校园英语·下旬(2017年3期)2017-04-12 21:51:37

中国社会保障(2016年4期)2016-08-02 06:48:42

战略决策研究(2015年1期)2015-08-24 08:01:44

现代商贸工业(2015年1期)2015-01-20 00:32:59

计算机与网络(2013年8期)2013-10-16 12:01:22

商场现代化(2005年6期)2005-04-29 14:54:12