股权分置改革对会计信息质量的影响

2010-03-03 08:11王英龙

合作经济与科技 2010年16期

□文/王英龙

股权分置改革对会计信息质量的影响

□文/王英龙

本文从信息使用评价者的视角,选取股权分置改革前后2004年和2009年的时点数据,通过会计盈余、现金流量信息含量的模型,对会计信息质量的变化进行实证检验。结论指出,股权分置改革能够增加会计盈余、现金流量以及同时考虑会计盈余和现金流量的信息含量,也即会计信息使用质量有所提高。

股权分置改革;会计信息质量;会计盈余、现金流量信息含量

一、引言

2005年4月开始启动的股权分置改革将国家股、法人股等一些非流通股转化为流通股,真正实现同股同权。流通股股东与原非流通股股东利益的趋同也将使股权结构二元化问题得到有效解决,公司治理结构将更加市场化和规范化,这会影响到会计信息的质量。会计信息质量的实证分析可从信息编报者和信息使用评价者两个角度入手。本文基于后者视角,在资本市场上检验会计信息含量,即通过股票价格和会计信息相关性评价会计信息质量。

二、研究假设与模型建立

大量的经验证据研究表明,会计盈余、现金流量都具有信息含量,且在考虑会计盈余的基础上,同时考虑经营、投资和筹资活动现金流量会产生增量信息含量,结合本文的立足点——股权分置改革,考虑其对会计信息质量的影响得出如下假设:假设1:股权分置改革会提高会计盈余信息含量;假设2:股权分置改革会提高现金流量信息含量;假设3:股权分置改革会提高(同时考虑会计盈余)经营、投资和筹资活动现金流量的信息含量。

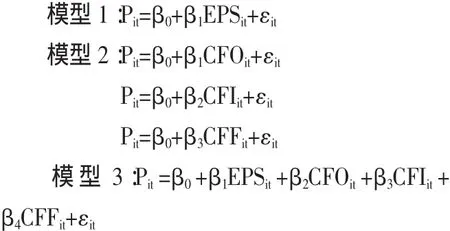

本文采用价格模型,同时参考Hayn(1995)的研究模型,得到如下回归模型:

其中,Pit:t年第i个股票每年四月底的收盘价;EPSit:t年第i个股票每年年底的基本每股收益;CFOit:t年第i个股票每年年底的每股经营活动现金净流量;CFIit:t年第i个股票每年年底的每股投资活动现金净流量;CFFit:t年第i个股票每年年底的每股筹资活动现金净流量;εit:随机误差。

三、样本选择与数据来源

从上海证券交易所上市的公司中选取A股制造业上市公司作为研究样本。考虑到2005年开始股改及2008年股改基本完成的现状,本文选取2004年和2009年的数据,同时考虑以下几点原则:1、剔除数据不全的公司;2、剔除ST类公司;3、剔除EPS小于0的公司;4、保留2004年和2009年共有的公司。最后得出满足条件的公司共278个。

本文所有上市公司的数据来自锐思数据库。数据经Excel整理,通过SPSS统计软件进行描述性分析和模型的回归分析。

四、实证检验及分析

(一)描述性分析。(表1)注:1、表中P为股票价格,EPS为基本每股收益,CFO为每股经营活动现金净流量,CFI为每股投资活动现金净流量,CFF为每股筹资活动现金净流量;2、2004年P的278个数据是2004年4月30日的收盘价,2004年EPS、CFO、CFI、CFF的数据取自2003年底的年报数据;2009年P的278个数据是2009年4月30日的收盘价,2009年EPS、CFO、CFI、CFF的数据取自2008年底的年报数据。

从表1数据可以看出,股票价格P的均值和中值在2009年都有所提高,其中,均值比中值明显,由9.52上升到11.87,P的最值变化突出的是最大值由37.43跃升到116.35,而最小值变化不大。最大值和最小值的差距增长造成股票价格更为分散,这从标准差由4.41提至9.81即可明显看出。

基本每股收益EPS指标,其均值略有提高,而中值的降低也不是很明显。EPS最值中最大值由1.94跃变为6.28,表现十分抢眼,然最小值却未变动。从标准差的加大也可看出EPS的分散程度在提高。

表1

再看现金流量各指标变化情况,每股经营活动现金净流量CFO和每股筹资活动现金净流量CFF的均值和中值都大于0,每股投资活动现金净流量CFI的却小于0。又CFO、CFI的均值和中值在2009年有所提高,而CFF均值和中值在2009年稍有下降。总体来说,各上市公司经营活动与筹资活动中现金流入量大于现金流出量,投资活动中的现金流出量大于现金流入量。

(二)回归分析

1、一元回归分析。模型1:Pit=β0+β1EPSit+εit的回归结果如表2所示。(表2)分析得,2004年EPS的回归系数为11.89,2009年EPS的回归系数为11.325,且都在0.05的显著水平上显著。可以肯定,EPS对股票价格具有一定影响,存在信息含量。

纵向比较,2004年的R平方由0.479上升到0.525,拟合度有所提高,只是EPS回归系数稍有下降,但总体来说,股权分置改革提高了会计盈余对股票价格的解释力度,其信息含量有所提高,能够证明假设1成立。

模型 2:Pit=β0+β1CFOit+εit;Pit=β0+β2CFIit+εit;Pit=β0+β3CFFit+εit的回归结果如下表3、表4、表5所示。(表3、表4、表5)分析得,2004年和2009年CFO、CFI、CFF回归系数的P值都在0.05的显著性水平上对股票价格显著,即都有信息含量。而三个指标相比,CFO回归系数最大,其次为CFI,最小是CFF,可得CFO在现金流量指标中对股票价格影响最强,信息含量最弱的是CFF指标。另外,2004年和2009年中的R2值与表2中两年的数值相比差距很大,这也说明会计盈余对股票价格的解释能力高于现金流量。

表2 基本每股收益与股票价格回归分析

表3 每股经营活动现金净流量与股票价格回归分析

表4 每股投资活动现金净流量与股票价格回归分析

表5 每股筹资活动现金净流量与股票价格回归分析

表6 基本每股收益、每股经营活动现金净流量、每股投资活动现金净流量、每股筹资活动现金净流量与股票价格回归分析

纵向来看,三个指标中CFO和CFI的拟合度从2004年到2009年都有所提高,尤为突出的是CFO由0.092跃升到0.322,CFI的R2变化不明显,CFF的拟合度却稍有下降,由此看出,股权分置改革大大提升了CFO指标的信息含量,CFI指标与股票价格的相关性也略有增加,CFF变化最小。再看,三个指标回归系数全部增加,变化最大的当属CFO,由2.077跳至5.717,其次是CFI,提升最小的为CFF,仅增加了0.638。这些变化无疑证明了假设2的成立,股权分置改革提高了现金流量信息含量,具体讲,改革对现金流量各指标信息含量影响强度可排序为CFO>CFI>CFF,其中对CFO影响尤为明显。

总体来说,现金流量各指标在2004年拟合度都不是很高,信息含量不明显,股权分置改革使三项指标信息含量都有所提升,其中影响最大的是CFO指标。

2、多元回归分析。模型3:Pit=β0+β1EPSit+β2CFOit+β3CFIit+β4CFFit+εit的回归结果如表6所示。(表6)分析得,同时考虑EPS、CFO、CFI、CFF对股票价格影响后,首先横向来看,2004年模型3的多元回归模型R2值与2004年模型1的一元回归模型R2值相比变化不明显。再看CFO、CGI、CFF三项指标的回归系数都没有通过t检验,从中可知,2004年在考虑会计盈余的基础上增加现金流量各指标并没有产生增量信息。相比之下,2009年一元回归模型的R2值由0.525提至多元回归模型的0.602,由此说明,2009年在会计盈余基础上引入现金流量各指标对股票价格的解释力度有所提高,即产生增量信息。

再看纵向比较,多元回归模型的拟合度由2004年的0.49变为2009年的0.602,整体信息含量在提升;从回归系数看,EPS变化不大,但可喜的是,现金流量各指标变化很显著,均在0.05水平上通过t检验,可得出:股权分置改革会提高(同时考虑会计盈余)经营、投资和筹资活动现金流量的信息含量,假设3成立。

五、结论

本文通过实证最终证明了股权分置改革会提高会计信息质量。具体来说,模型1的回归结果表明股权分置改革对会计盈余信息含量有所提高,但影响不是很显著;模型2现金流量各指标的信息含量在改革前后变化较大,最为突出的是CFO指标,其信息含量提升很快;模型3的分析结论再一次验证了会计盈余信息含量受股权分置改革作用变化较小,而现金流量的信息含量却明显增加,由此说明,资本市场上对现金流量的重视在加大。但换个角度看,由于现金流量的信息被市场认可,作为受托管理上市公司的经理人员出于改善公司形象动机,可能存在操纵现金流量的行为,本文对此将密切关注,有待进一步研究。

[1]陈俊,陈汉文.公司治理、会计准则执行与盈余价值相关性——来自中国证券时报的经验数据[J].审计研究,2007.2.

[2]万宇洵,陈波,胡巍.会计盈余、现金流量的价值相关性实证研究——基于沪深股市的实证证据[J].财经理论与实践,2007.3.

[3]陆建军,王亚星.会计盈余、现金流量的价值相关性研究——来自2005年至2007年沪深两市的经验证据[J].财会通讯,2009.10.

[4]Rayburn.J.The associ ation ofoperation cash flow and accruals with Security Returns.Journal of Accounting Research,1986.12.

[5]C.H ayn.The information content of losses.Journal of Accounting and Economics,1995.20.

F23

A

河北经贸大学研究生学院)

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

商情(2020年15期)2020-05-26

活力(2019年15期)2019-09-25

山西农经(2016年3期)2016-02-28

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

东华理工大学学报(社会科学版)(2014年3期)2014-12-18

中国乡镇企业会计(2014年3期)2014-03-22

应用技术学报(2014年3期)2014-02-28

河南科技(2014年23期)2014-02-27