上市公司股权激励效应研究脉络梳理与不同视角比较

2010-02-01 07:26:28徐向艺

外国经济与管理 2010年7期

徐 宁,徐向艺

(山东大学管理学院,山东济南250100)

一、引 言

建立有效的激励约束机制是解决现代企业委托代理问题的重要环节。作为一种重要的长期激励机制,股权激励亦成为完善上市公司治理机制的重要内容。国外的股权激励机制探索始于20世纪50年代,时至今日仍备受关注。特别是2002年爆发安然丑闻事件以后,上市公司经营者的过高薪酬,尤其是股票期权的滥用引发了广泛的争议。理论研究者、实践者与政策制定者等开始反思和重新审视股权激励效应及其相关配套制度,人们对于股权激励的崇拜逐渐趋于理性。2003年美国微软公司和花旗集团先后宣布放弃股票期权激励制度,从而把对股权激励效应的质疑推向了高潮。Bebchuk、Fried和Walker(2003)在人们质疑股权激励的浪潮中提出了经营者寻租论,认为由于公司经营者存在寻租行为,因此股权激励并不能有效解决委托代理问题,反而会导致或加剧委托代理问题。究竟股权激励是解决委托代理问题的手段还是导致委托代理问题的原因?学者们各执己见,尚未达成共识。

本文从理论基础、研究思路与研究方法等角度出发,把股权激励效应的相关研究归纳为外生视角、内生视角、超外生视角和超内生视角四种研究视角,并以研究视角的演进路径为主线,系统阐释了股权激励效应的研究脉络与发展趋势,然后从理论基础、研究思路和研究方法等方面对这四种研究视角进行全面比较,深入剖析了股权激励效应研究视角演进的合理性,并总结了股权激励效应研究发展的内在逻辑,以期为后续研究奠定扎实的基础。

二、股权激励效应研究脉络梳理

过去的几十年里,学者们对股权激励效应进行了大量的研究。纵观股权激励效应研究的历史,我们发现相关研究经历了四种研究视角的演进过程。最初的主流观点基于外生视角把股权激励作为一个独立的外生变量来考察其对公司价值的影响,但是忽视了股权激励本身受各种宏观、微观因素影响的事实。继而产生的内生视角则认为股权激励及其与公司价值的关系是各种因素共同作用的均衡结果,从而引入影响因素调节变量,对外生视角进行修正。但是外生视角和内生视角均把股权激励作为一个整体来研究,从而导致诸多不同甚至截然相反的结论。而基于契约结构的超外生视角(ultra-exogenous perspective)与超内生视角(ultra-endogenous perspective)则引入微观层面的契约要素变量,打破了传统研究将股权激励作为一个整体来研究的桎梏。超外生视角和超内生视角都认为,在既定的规则约束下,合理设计契约是实现股权激励预期效果的关键。具体来讲,超外生视角主要研究各种股权激励契约要素与公司价值之间的关系,而超内生视角既从微观层面深入剖析股权激励契约结构的动态内生性问题,又引入中间调节变量来构建股权激励契约与公司价值之间的关系。超内生视角下的股权激励效应研究的终极目标是设计合理的股权激励契约,并完善与之相匹配的公司内、外部因素。由此可见,超内生视角具有前瞻性与综合性,必将把股权激励效应研究推向一个全新的阶段。下面分别对这四种视角下的股权激励效应研究予以具体介绍。

(一)基于外生视角的股权激励效应研究

基于外生视角的股权激励效应研究存在两种理论假说,即利益趋同假说(convergence of interests hypothesis)和壕沟效应假说(entrenchment hypothesis)。利益趋同假说认为经营者持股比例的增加会降低股东与经营者之间的代理成本,因此科学的激励机制尤其是股权激励机制是解决委托代理问题的有效手段。[1]而壕沟效应假说则认为,股权激励会增强经营者抵御外部压力的能力,经营者持有公司大量股份会扩大其投票权与影响力,有可能出现即使经营者的行为背离公司目标,他们的职位或报酬也不会受到任何负面影响的情形。[2]

学者们纷纷对上述理论假说进行了实证研究,取得了丰硕的实证研究成果,形成了多派观点各持己见的局面。其中,开展最早、成果也最丰富的是有关股权激励直接影响公司价值(直接效应)的研究,而另一类有关股权激励对公司投资决策行为的影响(间接效应)的研究也取得了丰硕的成果。外生视角下的股权激励效应实证研究大多选取经营者持股水平作为股权激励的替代变量。关于股权激励的直接效应主要有三种观点:一是基于利益趋同假说的正向相关论。Core和 Guay(1999)以及Jensen和 Murphy(2004)的研究均表明经营者持股水平与公司价值正相关。二是基于壕沟效应假说的无关论或负相关论。Demsetz和Lehn(1985)实证表明经营者持股水平与公司价值之间不存在显著的相关性,而Bebchuk等(2003)提出的经营者寻租论认为,由于经营者会采取寻租行为,因此股权激励并不能有效解决委托代理问题,反而会导致或加剧委托代理问题。[3]三是建立在整合利益趋同假说和壕沟效应假说基础上的非线性相关论,该论点认为股权激励对公司价值存在区间效应。Morck(1988)的研究最具代表性,他分别选取董事持股比例和托宾Q值作为股权激励和公司价值的替代变量,考察了股权激励与公司价值之间的关系,结果表明,董事持股比例在0~5%的区间内,托宾Q值与董事持股比例正相关;董事持股比例在5%~25%的区间内,托宾Q值与董事持股比例负相关;董事持股比例大于25%,两者又呈正相关关系,但托宾Q值与董事持股比例的关联程度有所减弱。[4]此后,Short和Keasey(1999)、Khanna(2005)等相继发现公司价值与经营者持股水平之间存在非线性关系。

在激烈争论股权激励的直接效应的同时,学者们又开始关注股权激励的间接效应,即股权激励如何通过影响公司的其他行为(主要集中在投资决策、股利政策、创新行为等方面)来影响公司价值。Defusco、Johnson和 Zorn(1990)采用1978~1982年美国26家采用股票期权计划的公司作为研究样本,运用事件分析法验证了公司在执行股权激励计划之后,经营者更倾向于投资高风险、高收益项目的观点。Coles等(2006)利用1992~2002年标准普尔500指数、标准普尔400中型股指数以及标准普尔600小型股指数中的成分股上市公司的10 687个经营者的薪酬数据,实证发现当经营者的薪酬结构与股票期权报酬的变化程度呈现高度敏感性时,公司具有较高的 R&D支出和财务杠杆。Bartoy(1998)基于1985~1995年美国上市公司的相关数据研究表明,当经营者持有大量不受股利保护的股票期权并且机构投资者持股水平较高时,经营者更倾向于选择股票回购而非现金的股利支付方式。Fenn和Liang(2001)运用分组实验方法证实了股票期权与公司股利发放之间呈现强烈的负相关性。至于股权激励对公司创新行为的影响方面,Marianna等(2006)采用1992~1995年美国12个技术密集型产业的206家公司的面板数据,运用多元回归方法验证了经营者持股水平与可预期的公司创新行为之间具有显著相关性。[5]

(二)基于内生视角的股权激励效应研究

有别于外生视角,内生视角下的相关研究认为股权激励本身是一个非独立存在的内生变量,公司规模、公司战略、治理结构及所处环境等诸多因素影响股权激励解决委托代理问题的功效,股权激励效应是各种因素共同作用的均衡结果。内生视角下的股权激励效应研究主要存在两种理论假说:一是单向关系假说,主要是逆向因果关系,即公司价值决定经营者持股水平(Kole,1996;Agrawal和 Knoeber, 1996);二是双向关系假说,即经营者持股水平与公司价值相互影响(Coles,2004)。基于上述理论假说,内生视角下的股权激励效应研究思路是以委托代理理论为基础研究股权激励效应的影响因素,研究重点集中在上市公司基本特征、股权结构与治理机制等方面;相关实证研究也是大多选取经营者持股水平作为股权激励的替代变量。

上市公司基本特征一般包括公司规模、公司风险、成长性、公司所处生命周期阶段等因素。Himmelberg、Hubbard和Palia(1999)随机选取Compustat数据库中1982~1984年600家公司的面板数据,运用OLS法考察了经营者持股水平的决定因素,结果表明,经营者持股水平与公司规模、固定资产投资、研发投入以及公司特质性风险负相关,而与营业收入正相关。Miller等(2002)以1994~1998年标准普尔500强公司的423例经营者薪酬资料为样本,实证发现经营者股权激励在薪酬契约中的比例随着公司风险程度的变化而异。Wu和Tu(2007)从行为代理角度出发研究发现影响股权激励效应的两个重要因素——富余资源与公司绩效:当公司拥有较多的富余资源或者公司绩效较好时,股票期权对研发支出具有积极的正面效应。[6]

股权结构是指公司总股本中,不同性质的股份所占的比例及其相互关系,是公司组织形式的核心。Benz、Kucher和Stutzer(2001)选取1992~1997年标准普尔500强公司的面板数据,利用OLS模型检验发现,股权集中度较高导致授予经营者的股票期权数量显著减少。Mak和Li(2001)采用1995年新加坡上市公司的截面数据,引入大股东持股比例和股东性质变量,构建联立方程模型,运用2SLS法检验表明,经营者持股水平与大股东持股比例和股东的国有性质负相关。[7]

治理结构是指公司利益相关者之间的制度安排,治理机制是为减少委托代理成本而设计的一套激励和约束机制。Barnhart和Rosenstein(1998)以1990年标准普尔500强公司的截面数据为样本,通过构建联立方程模型,采用OLS法和3SLS法分析了董事会组成、经营者持股水平和公司价值之间的关系,结果表明经营者持股水平与外部董事比例、机构投资者股权相互影响且呈负向关系。Core、Holthausen和Larcker(1999)运用1982~1984年205家美国不同产业上市公司的495例经营者薪酬数据,实证检验发现当董事会规模较大,外部董事多数由公司管理层任命以及外部董事同时在三个以上董事会担任职务时,经营者持股水平较高。[8]而Bebchuk和Fried(2004)认为在公司董事会权力弱化或无效以及公司缺少外部大股东与机构投资者的情形下,经营者大量持股会使其拥有更大的权力,可能导致其肆意运用权力而影响董事会决策,增强经营者自身的寻租动机与能力,从而增加委托代理成本,降低公司价值。

(三)基于超外生视角的股权激励效应研究

Jensen和Murphy(1990)提出经营者激励的真正核心问题不在于给予多少,而在于如何给予,从而产生了经营者激励契约观。[9]在Jensen和Murphy(1990)的研究基础上,学者们从微观层面延伸出对股权激励契约要素的相关研究,继承和超越了传统的外生视角与内生视角,摒弃将股权激励作为一个整体来研究的思路,而选择股权激励契约要素(包括激励方式、激励力度、激励对象、行权价格或授予价格、行权时间、股票来源、资金来源等)作为研究对象。在既定规则的约束下,如何选择这些契约要素,从而使股权激励实现原始初衷,是上市公司股权激励方案设计的核心。超外生视角下的股权激励效应研究将这些契约要素作为外生变量来考察股权激励对公司价值的影响。

在超外生视角的实证研究中,有关激励方式的研究成果最为丰富。Feltham和Wu(2001)基于期望效用函数为经营者努力程度的凹函数的假设前提构造了一个最优模型,对股票期权与限制性股票进行对比分析,结果表明,当经营者行为只对产出均值有影响时,限制性股票在激励经营者努力程度方面优于股票期权;当经营者行为不仅影响产出均值,而且还影响产出方差时,股票期权在激励经营者努力程度方面优于限制性股票。Richard和David(2004)对Feltham和Wu的模型进行了修正,他们俩在假设模型中引入限制性股票和股票期权的组合激励方式,结果表明,以不同的激励方式作用于同一既定的努力程度时,激励成本是执行价格的减函数,而限制性股票方式是执行价格为零的股票期权的特殊形式,因此股票是成本最高的激励方式,从而得出股票期权优于限制性股票的结论。

除激励方式以外,股票期权行权价格的制定与操纵问题也是超外生视角下的股权激励效应研究的焦点。Bebchuk、Fried和Walker(2002)发现在剔除市场增长因素之后,上市公司普遍采用平价期权。因此,在授予日降低股票市价可以最大化激励对象的期权收益,从而导致经营者普遍采用信息操作或者盈余管理来操纵行权价格使自己的期权收益最大化。Abody和 Kasznik(2000)通过观察和分析美国572家公司的2 039个经营者股票期权计划的实施过程后发现,经营者在股票期权授予日更有可能推迟公布利好消息而提前发布不利消息,以通过选择性的信息披露来最大化期权收益。Cheng和Warfield (2005)以1993~2000年的美国股权激励计划为样本,基于传统的应计利润分离法,把利润分离为操纵性应计利润和非操纵性应计利润,并采用修正后的Jones模型来计量操纵性应计利润,发现股权激励对于经营者的盈余管理行为具有正向作用。Zhang等(2008)选取1996~2001年Compustat数据库中2 532家公司的经营者薪酬数据,利用Logit回归模型进行检验,结果表明,当经营者被赋予程度较高的股票期权时,更容易通过盈余管理来操纵行权价格。

此外,一些学者还关注激励对象及其分布特征对股权激励效应产生的影响。Zattoni和Minichilli (2009)以1999~2005年的意大利上市公司为样本,运用Logit模型考察了激励对象对股权激励实施效果的影响,研究结果表明,激励对象(如高层经营者、技术人员或其他人员)的不同并没有使股权激励效应发生本质变化,但股权激励效应会随激励人数的不同而迥异:激励对象少于十人的公司,股权激励对公司价值的作用更加显著。[10]

(四)基于超内生视角的股权激励效应研究

制度经济学认为,契约结构对经济交易结果会产生一定的影响,而契约结构所在的制度环境又会对契约结构产生制约作用,影响契约的设计与执行过程。公司处在不同的内、外部环境中,拥有不同的资源禀赋与能力条件,因此,股权激励的契约结构也应随其所处环境以及自身条件的变化而异。Viral和Alberto(2009)通过构建理论模型证明了最优经营者股权激励契约的设计与公司的现金流聚合风险与公司价值等因素相关,阐释了契约结构的适应性原理,并检验了股权激励契约结构的内生性。[11]在此基础上,超内生视角既从微观层面深入分析股权激励契约结构,又引入中间调节变量构建股权激励契约与公司价值之间的关系,充分考虑股权激励契约的环境适用性。

如前文所述,超外生视角下的股权激励效应研究单纯就股票期权激励方式和限制性股票激励方式进行的优劣对比分析并无定论,主要原因在于忽略了选择时机与环境差异。而超内生视角下的股权激励效应研究则从公司特征出发,体现出股权激励方式的适用性。Bryan、Hwang和Lilien(2000)以1992~1997年标准普尔500指数、标准普尔400中型股指数以及标准普尔600小型股指数的成分股公司为样本,利用T检验与Tobit回归等方法进行检验,结果表明,股票期权在促使风险规避型CEO投资于高风险、高收益项目方面比限制性股票更加有效,而且具有较高边际所得税率的公司大多倾向于选择股票期权以外的股权激励方式。[12]Murphy(2002)以1992~2000年标准普尔500指数成分股上市公司为样本,通过分组对比发现,股票期权能够发挥最大激励作用的前提是相对于现有的薪酬组合股权激励是一个额外支付。[13]随后,Murphy(2003)研究发现在成长性较高的行业,公司采用股票期权激励方式的比例较高。Carter等(2006)的研究表明,为了实现预期盈利并获得外部融资,公司会更多地采用股票期权而不是限制性股票来激励经营者。会计处理方式同样会影响股权激励契约方式的选择,在强制性期权费用化政策实施之前,股票期权因其费用未被确认而具有美化报表的优势。Matsunaga(1995)的实证研究证明了当公司盈利能力较差时,公司更倾向于采用股票期权激励方式,以期减少费用的观点。但当2002年萨班斯法案颁布之后,尤其是强制性期权费用化政策实施之后,股票期权的优势逐渐消失, Feng和Tian(2009)运用1993~2005年的美国上市公司数据进行实证检验,发现期权费用化导致了股票期权在2002年的巨大转折:2002之前股票期权均值以25%的速度上升,但在2002年之后股票期权均值却以17%的速度下降。[14]

除激励方式选择之外,行权价格的内生性问题与行权时间决定权的配置问题也逐渐成为超内生视角下的研究重点。Benjamin、Wendy和John(2010)对2000年美国11 968位高级经营者进行问卷调查,共收到1 586份问卷反馈,然后他们运用OLS法对调查结果进行分析,结果表明,经营者对其影响股票价格的能力预期受到公司规模、是否受聘于公司总部以及权力层级的影响,从而进一步影响经营者的价格操纵行为。[15]很多学者(如Carpenter和Remmers,2001;Huddart和Lang,2003)关注经营者掌握行权时间决定权的负面影响,认为经营者通常利用内部信息来安排行权时间,因此,对经营者来说,掌握较好的时机窗口,是收益最大化的最为便捷、成本最低的方式。而Volker(2010)通过最优契约模型的构建,证明了给予经营者行权时间酌处权在一定情况下能够提高经营者决策行为的正确性,从而对公司价值产生正向影响,这种正向影响的存在与否是由公司特征决定的,如采用风险型竞争战略的公司对于行权时间的限制较为宽松。[16]

三、不同研究视角的本质比较及其演进路径

(一)四种研究视角的本质比较

如前文所述,外生视角、内生视角以及基于契约结构发展起来的超外生视角与超内生视角各自具有不同的理论假说,并且有众多的实证研究成果支持。本文认为,上述理论假说与实证证据的不同源于理论基础、研究思路与研究方法的显著差异(参见表1)。

表1 股权激励效应不同研究视角的本质比较

续表

1.理论基础。委托代理理论是股权激励缘起的基本理论,也就是说股权激励源自于股东与代理人的目标函数不同导致的委托代理问题。委托人通过适当激励代理人,使代理人利益与公司利益趋于一致(Jenson和Meckling,1976)。治理捆绑理论(theory of governance bundles)可以说是内生视角得以产生的重要理论基础。该理论认为,单个治理机制边际效用递减,甚至会产生因过度使用而导致负面效应,其实际达到的经济效率总是次优的,不同治理机制的组合才是最优机制。[17]因此,作为一种治理机制,股权激励并非是独立存在的,需要与其他治理机制相配合,才能实现最优的治理结构。超外生视角在外生视角的基础上,引入不完全契约理论。不完全契约理论认为,由于存在努力水平这种只能被一方观察到的变量,加之有限理性、信息不完全性及交易不确定性等因素,不完全契约是必然存在的,而经济交易结果在很大程度上会受契约结构的影响,因此,完善契约结构是超外生视角下的股权激励效应研究的永恒主题。而超内生视角在整合前三种研究视角的基础上引入制度变迁理论。制度变迁是指制度的替代、转换与交易过程。该理论的主要观点包括制度总是在互相博弈中变动,制度均衡是暂时的,而非均衡是制度创新的必要条件。股权激励契约结构同样受到其所处制度环境的制约,显然忽视股权激励的内生性与动态变迁问题的研究思路具有局限性。超内生视角克服了上述弊端,并且拥有深厚的理论基础支撑,因此必将是未来股权激励效应研究的新趋势。

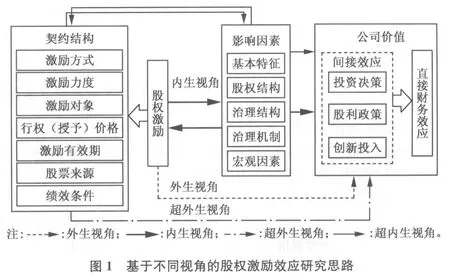

2.研究思路。基于外生视角的相关研究主要是以股权激励的直接效应和间接效应为研究对象,即股权激励对公司财务绩效的效应以及股权激励与投资决策、股利决策、创新投入等公司行为之间的关系。而从内生视角出发的研究思路则是将股权激励作为内生变量,研究股权激励与其影响因素(包括上市公司基本特征、股权结构、治理结构与机制等微观因素以及法律、社会、文化等宏观因素)之间的交互作用及其对公司价值的影响。超外生视角主要关注股权激励契约与公司价值的关系,而超内生视角则将股权激励契约作为内生变量,将研究重点聚焦在股权激励契约要素与其影响因素之间的交互作用及其对公司价值的影响(参见图1)。

3.研究方法。外生视角与内生视角将股权激励作为一个整体来研究,一般采用经营者持股水平作为股权激励的替代变量。在应用的研究模型方面,外生视角主要采用线性回归模型与非线性回归模型等数理模型,而内生视角则大多采用联立方程模型等更为复杂的模型。而基于超外生视角与超内生视角的研究则通过分解股权激励契约,对各股权激励契约要素分别选取相应的替代变量,因此,能够处理多变量间关系的结构方程模型成为这两种研究视角的重要工具。

(二)从外生视角到内生视角的演进及其共有局限性

1.外生视角的本质缺陷:理论假说的同一性与调节变量的缺失。外生视角下的股权激励效应研究存在两种理论假说(利益趋同假说和壕沟效应假说)的争论,这两种理论假说都有各自的实证论据。本文认为,这两种假说并不是真正的对立关系,而是同一问题的两个方面,利益趋同假说体现了股权激励的原始初衷,而壕沟效应假说则从另一方面阐释了如果没有配套的约束机制(如完善的股权结构、有效的董事会、信息披露体系等因素),股权激励便会背离其初衷,甚至出现相反结果的观点。从某种意义上说,这两种假说具有同一性,因此,将两者相对立的思维方式以及在此基础上发展起来的研究思路有待改进。此外,股权激励存在于复杂的公司系统中,并不是独立存在的变量,股权激励和公司价值的关系需要某些桥梁的联结,因此研究股权激励和公司价值关系时应加入适当的调节变量,探究股权激励效应的作用机理,以便完善股权激励方案制定与实施过程中的配套措施与制度,切实保证实现股权激励解决委托代理问题的原始初衷。

2.内生视角对外生视角缺陷的修正及其自身局限性。公司内、外部环境中的一些因素,尤其是公司治理机制,对经营者股权激励与公司价值之间的关系存在重要影响,而这些因素本身也会受到股权激励的影响,因而两者具有互动内生性(Barnhart,1998)。以良好的公司治理结构作为基础与前提,股权激励才能发挥其作用。基于治理捆绑理论研究公司治理机制的相互关系及其对公司价值的影响也逐渐成为检验各种公司治理机制有效性的重要研究领域(Ghosh和Simans,2003)。外生视角下的股权激励效应研究认为经营者持股水平是个先验变量,本身不受其他因素的影响,只会影响公司价值。由此可见,外生视角忽略了诸多微观因素(如公司特征、治理结构)和宏观因素(如文化环境、法律环境)的影响。内生视角下的股权激励效应研究正式引入公司基本特征(如公司规模、成长性)、股权结构、公司治理(如董事会构成)等内部因素,深入探析股权激励与公司价值之间的关系,是对外生视角本质缺陷的修正。但是目前内生视角下的股权激励效应研究还存在以下局限性:首先相关研究大多倾向于列举影响因素,忽视了各种因素之间的相互关系,因此不足以对股权激励方案的设计与实施提供有力的理论支撑;其次,目前研究仅涉及微观层面,缺少对宏观因素的影响的系统深入研究。

3.外生视角与内生视角的共有局限性:股权激励整体性的禁锢。在研究股权激励效应时,由于数据可得性、简单易操作性等原因,基于外生视角和内生视角的相关实证研究大多采用经营者持股水平作为股权激励的替代变量。这种方法的局限性主要体现在以下几个方面:首先,经营者持股与股权激励并不能等同。虽然股权激励的最终结果包括经营者持股,但是并非全部,如有些股权激励方案中也包括授予股份于核心业务人员或技术人员,即对经营者以外的核心人力资本的激励与挽留。其次,经营者持股也并非都是由股权激励产生的,也包括经营者与原有股东的交易,即激励对象从股东手中以一定价格购买股份,而股权激励仅仅是激励对象与公司的交易——从公司获得股权、以一定价格购买股权的权力以及以股权价格衡量的现金等,由此可见,两者虽有密切联系,但是不能等同。再者,经营者持股是一个独立变量,而股权激励却是一个复合变量,受到激励对象、激励方式、激励力度、行权价格、绩效条件等多种契约结构要素的影响。同时,看似规范的股权激励契约也可能在多个环节受到激励对象的操纵,将股权激励作为一个整体来研究忽视了股权激励的细节因素及其对公司价值的作用机理。因此,采用经营者持股水平作为股权激励的替代变量的方法虽然简单易行,但是经不起深入推敲。内生视角的相关研究克服了外生视角研究将股权激励作为一个独立的外生变量的缺点,但仍然具有将股权激励作为一个整体来研究的固有缺陷。

(三)超外生视角与超内生视角产生的必然性与合理性

1.股权激励的实践发展历程与经验使基于契约结构的研究成为必然。在西方兴起与发展相关研究的几十年历程中,股权激励的作用有目共睹,但股权激励并非处处应验的普济良方。股价和经营者报酬之间的关联性会使人的逐利心态膨胀,经营者在制定激励计划时损害股东及其他利益相关者的情况也屡有发生。在美国,一些公司的股票期权计划明显不合理:低得离谱的行权价格,高得惊人的行权比例,通过盈余管理以及并购等更为激进的手段来提高公司短期业绩。股权激励作为原本能够对经营者进行激励与约束双重作用的“金手铐”变成了“镀金手铐”或“金手表”。因此,如何制定合理的股权激励方案并在其实施过程中进行有效规制,使股权激励既能对经营者提供足够的激励,又能保证投资者及其他利益相关者的利益不受侵害,是西方学术界与实务界普遍关注的焦点。

2.将股权激励作为复合变量克服了外生视角与内生视角的共有局限性。外生视角与内生视角均基于数据可得性角度,从大样本出发,以经营者持股等作为股权激励的替代变量,得出了许多不同甚至截然相反的结论。外生视角和内生视角下的相关研究不仅在理论上经不起深入推敲,也在某种程度上脱离了实际,单纯将股权激励作为一个整体来研究很难深入到其具体的实践运作过程。合理设计股权激励契约的关键要素是股权激励方案成功实施的重要保证,基于契约结构的研究是理论与实践相结合的典型示范,是真正用理论指导实践的重要尝试。

3.股权激励效应研究的演进趋势:基于契约结构的超内生视角。随着股权激励理论研究和实践活动的发展,超内生视角成为股权激励效应研究的最新阶段。超内生视角的终极目标是在既定规则之下,根据不同的内、外部条件制定合理的股权激励契约,并匹配完善的公司治理机制等因素,因此,从某种意义上说超内生视角是对前三种研究视角的整合与超越。

四、总结与研究展望

自股权激励被作为解决委托代理问题的重要工具以来,其激励效应一直是一个充满争议的论题,也是广受理论界与实务界关注的一个焦点问题。根据理论基础、研究思路与研究方法,股权激励效应研究可以归纳为外生视角、内生视角、超外生视角与超内生视角四种研究视角,这四种研究视角分别具有不同的理论假说与实证证据。基于契约结构的超外生视角与超内生视角认为设计与选择契约要素是股权激励实现预期效果的关键,从而引入契约要素变量。超外生视角将股权激励作为外生变量来研究其与公司价值之间的关系,而超内生视角既从微观层面深入分析股权激励契约结构的动态内生性,又引入中间调节变量构建股权激励契约与公司价值之间的关系,具有前瞻性与综合性,成为股权激励效应研究的最新趋势。在超内生视角趋势的引领下,我们提出以下亟待深入研究的方向。

第一,进一步构建股权激励契约与公司价值之间的联系,即寻找两者之间的中介变量或调节变量。股权激励契约具有情境依赖性,依赖关键的调节变量的作用。目前研究大多集中在对激励方式的中介或调节变量的探究上。除激励方式之外,其他契约要素同样受到诸多中介变量或调节变量的影响,如激励对象分布受到行业特征的调节作用等。因此,未来研究应该致力于对中介变量或调节变量的研究,进一步探析股权激励的作用机理。

第二,研究对象向股权激励契约要素的更深层次拓展,尤其是关注限制性股票契约要素。以契约方式为例,股票期权与限制性股票在基本权利义务、价值估值方式、限制环节等方面存在差异。股票期权的关键环节是赠与、授予、行权与出售,相对于前三个环节而言,出售环节的控制较为宽松,其关键时点为授予日、可行权日与行权日。授予日行权价格制定的控制,可行权日盈余管理的控制,行权日后至股票出售日这段时间对股价操纵行为的控制等都是保证股票期权有效实施的关键。而限制性股票则侧重于严格限制出售环节,通过设定锁定期与绩效条件等控制激励对象的最终收益。现有研究涉及股票期权行权价格、行权时间等关键要素的较多,而对于限制性股票及其关键要素鲜有涉及,因此未来研究应该重视限制性股票契约要素。

第三,研究层面从微观层面和中观层面向宏观层面延伸,充分考虑社会层面因素的影响。研究层面向宏观层面拓展是近几年来公司治理领域出现的新趋势之一。宏观层面因素主要包括法律因素、政治因素、文化因素、历史因素等,显然,各国的宏观层面因素存在差异,从而导致股权结构、治理结构等也迥异(La Porta等,2000)。[18]作为一项重要的公司治理机制,股权激励也须结合各国的制度环境和资本市场情况,针对各国公司的实际情况进行研究。尤其是考虑到源自西方的股权激励制度在我国的移植与应用,更需要对西方制度环境下所形成的契约结构进行改善与创新以适应我国的特殊环境。对于国内学者而言,应在回顾和总结西方股权激励研究成果的基础上,借鉴西方公司股权激励实践,结合我国制度背景与公司实际情况,即在超内生视角趋势的引领下,对适合我国上市公司的股权激励契约结构与制度体系进行探索与研究。

[1]Jensen,Michael C,and Meckling,William H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]Fama,Eugene F,and Jensen,Michael C.Agency problems and residual claims[J].Journal of Law&Economics,1983,26(2): 327-349.

[3]Bebchuk,Lucian Arye,and Fried,Jesse.Executive compensation as an agency problem[J].Journal of Economic Perspectives, 2003,17(3):71-92.

[4]Morck,R,Shlefier,A,and Vishney,R W.Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,20(1-2):293-315.

[5]Makri,Marianna,Lane,Peter J,and Gomez-Mejia,Luis R.CEO incentives,innovation,and performance in technology-intensive firms:A reconciliation outcome and behavior-based incentive schemes[J].Strategic Management Journal,2006,27(11):1 057-1 080.

[6]Wu,Jianfeng,and Tu,Runtig.CEO stock option pay and R&D spending:A behavioral agency explanation[J].Journal of Business Research,2007,60(5):482-492.

[7]Mak,Y T,and Li,Yuan.Determinants of corporate ownership and board structure:Evidence from Singapore[J].Journal of Corporate Finance,2001,7(3):235-255.

[8]Core,John E,Holthausen,R W,and Lareker,D F.Corporate governance,chief executive officer compensation and firm performance[J].Journal of Financial Economics,1999,51(3):371-406.

[9]Jensen,Michael C,and Murphy,Kevin J.CEO incentives─It’s not how much you pay,but how[J].Harvard Business Review, 1990,68(3):138-153.

[10]Alessandro,Zattoni,and Alessandro,Minichilli.The diffusion of equity incentive plans in Italian listed companies:What is the trigger?[J].Corporate Governance:An International Review,2009,17(2):224-237.

[11]Acharya,Viral V,and Bisin,Alberto.Managerial hedging,equity ownership,and firm value[J].Journal of Economics,2009, 40(1):47-77.

[12]Bryan,S,Hwang,LeeSeok,and Lilien,Steven.CEO stock-based compensation:An empirical analysis of incentive-intensity, relative mix,and economic determinants[J].The Journal of Business,2000,73(4):134-146.

[13]Murphy,K J.Explaining executive compensation:Managerial power vs.the perceived cost of stock options[J].University of Chicago Law Review,2002,69(3):847-869.

[14]Feng,Yi,and Tian,Yisong S.Option expensing and managerial equity incentives[J].Financial Markets,Institutions&Instruments,2009,18(3):195-241.

[15]Dunford,Benjamin B,Boswell,Wendy R,and Boudreau,John W.When do high-level managers believe they can influence the stock price?Antecedents of stock price expectancy cognitions[J].Human Resource Management,2010,49(1):23-43.

[16]Volker,Laux.On the benefits of allowing CEOs to time their stock option exercises[J].Journal of Economics,2010,41(1):118-138.

[17]Ward,Andrew J,Brown,Jill A,and Roadriguez,Dan.Governance bundles,firm performance,and the substitutability and complementarity of governance mechanisms[J].Corporate Governance:An International Review,2009,17(5):646-660.

[18]La Porta,R,Loperz-de-Silanes,F,Shleifer,A,and Vishny,R W.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1-2):3-27.

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

湖北农机化(2020年4期)2020-07-24 09:07:16

世界农药(2019年4期)2019-12-30 06:25:10

中国外汇(2019年15期)2019-10-14 01:00:44

今日农业(2019年11期)2019-08-15 00:56:32

中国外汇(2019年23期)2019-05-25 07:06:32

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

乡村地理(2018年2期)2018-09-19 06:44:02

能源(2016年2期)2016-12-01 05:10:43