地勘事业单位固定资产管理的现状、问题及对策建议

2010-01-22 07:00刘育平李晓莉

中国矿业 2010年4期

刘育平,李晓莉

(中国地质调查局发展研究中心,北京 100037)

1 地勘事业单位固定资产管理的现状

近年来,随着国民经济的快速发展,地勘事业单位固定资产的数量、品种和价值都有了迅猛增长,有些单位资产总额已达上千万元,甚至上亿元,其管理好坏,直接影响到事业单位业务活动的开展、经济效益的提高及资产的保值增值。因此,加强固定资产管理具有十分重要的意义。

1.1 地勘事业单位固定资产的规模及其形成来源

地勘事业单位固定资产规模比国有企业经营性资产规模小,但其绝对数量相当大。比如某地勘事业单位,2006年底资产总额 11 512 万元,固定资产4 691万元,固定资产占资产总额的41%;2007年底资产总额14 582万元,固定资产4 369万元,固定资产占资产总额的30%;2008年底资产总额15 585万元,固定资产5 404 万元,占资产总额的 35%。

从以上数据看出:某地勘事业单位资产总额2007年比2006年增加了3 070万元,增长了27%;2008年比2007年增加了1 003万元,增长了7%。由此看来,地勘事业单位资产总额逐年呈上升趋势。某地勘事业单位固定资产总额2007年比2006年减少了322万元,降低了7%;2008年比2007年增加了1 035万元,增长了24%。由此看来,地勘事业单位固定资产总额呈现出增减不一的变化。主要表现为:①固定资产清查力度;②设备报废、购置增减情况。

1.2 地勘事业单位固定资产规模类型

地勘事业单位固定资产规模类型(表1:)①房屋建筑物的原值规模。包括财政预算拔入住房资金共用部位、共用设施设备维修基金等。②专用设备的原值规模。包括专用设备的原值规模和其他仪器设备原值。③其他固定资产原值的规模。包括家具原值和其他原值。

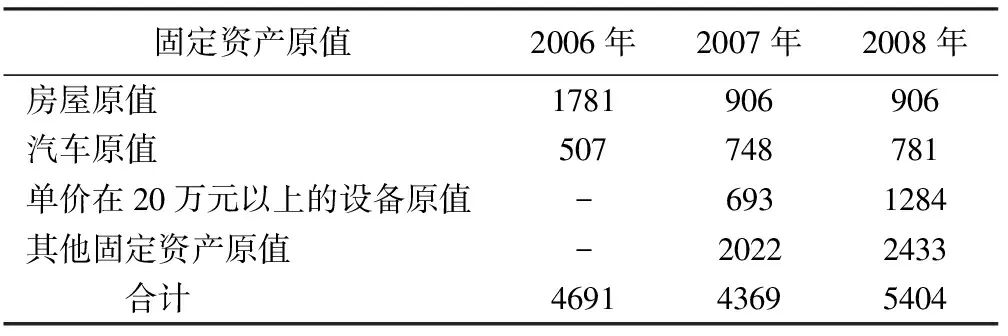

表1 某地勘事业单位固定资产规模类型(万元)

由表1可知,某地勘事业单位房屋原值2007年较2006年减少了875万元,降低了49%,主要原因是拆除报废到期的房屋;汽车原值2007年较2006年增加了241万元,增长了48%。主要是增加了野战装备用车; 2008年较2007年增加了33万元,增长了4%,呈增长趋势。单价在20万元以上的设备原值,2008年较2007年增加了591万元,增长了86%,设备购置总体呈上升趋势。其他固定资产原值,2008年较2007年增加了411万元,增长了21%,总体呈上升趋势。上述固定资产情况,基本代表了目前地质事业单位的基本情况,固定资产更新的速度不断加快。

1.3 地勘事业单位固定资产的形成来源

地勘事业单位固定资产的来源多样,有通过无偿征用或划拨形成,有通过财政预算划拨形成,有依托行政力量并提供社会服务而形成,还有通过市场化积累而形成的。因此,事业单位的固定资产主要是由财政性资金形成,使用过程中不计成本、不提折旧。拨款形成的资产具有无偿性。按形成来源分为购置建造专用设备(包括各种仪器和机械设备)、交通运输工具等和其他固定资产(指上述所列固定资产以外的固定资产)。

2 目前地勘事业单位固定资产管理存在问题

2006年5月30日,财政部第36号令《事业单位国有资产管理暂行办法》颁布以来,地勘事业单位固定资产管理工作逐步规范,管理效率明显提高。但在实际工作中,仍存在一些突出问题。

(1)管理体制不完善,管理职责交叉并存

在管理机构上,有的归财政部门管理,有的归国管局等部门管理;同一事物多头管理,要求各异。国管局、财政部门资产统计报表、管理软件口径不统一,固定资产分类差异大,数据不能共享,重复工作多。有的单位内设有资产管理机构或管理人员,更多的单位则采用兼职。在管理职责上,缺乏统一的管理和协调。资产形成和配置过程中的管理和约束机制不健全,基础管理工作薄弱,导致人为因素过多,没有形成透明、规范、高效的政府采购制度。比如:政府采购的设备周期长、设备质量差、价格高、品种少等等,影响,制约着单位的发展。资产使用缺乏规范的管理制度和管理手段,造成管理滞后、浪费严重。监管制度不完善,约束力度不强,尚未形成高效的管理体系和完善的责任追究制度,既难以及时发现问题,也难以有效的查处违规违纪。

(2)管理制度不健全,管理行为缺乏规范

首先,事业单位管理审批制度缺乏。没有建立起一套严格的审批制度,对事业单位国有资产购置、使用到处置各个环节的管理活动进行约束,造成盲目购置资产,擅自利用资产进行对外投资、出租、出借,或提供担保,随意处置资产的行为时有发生。其次,有关资产的会计核算管理制度滞后。比如,固定资产现有核算方式存在着诸多弊端,主要表现形式为:价值背离,固定资产账面原值与现时净值随时间推移相差越来越大;虚增净资产,以账面原值核算固定基金,净资产指标无法反映资产的实际状况;成本不完整,不能真正体现会计核算的配比原则。

(3)资产管理与预算管理缺乏有机结合

首先是缺乏科学合理的配置标准,导致预算安排不尽合理,资产配置存在一定程度的盲目性和随意性;其次是配置资产时,不考虑实现共享调剂,造成资产重复建设;三是配置资产时,没考虑其他经费来源,用于购置非标准资产的行为,造成账外资产越来越多,事业资产账实不符。

(4)管理意识淡薄,监督管理不到位

一是固定资产索赔制度执行不力,资产损毁、盘亏后,难以查明原因、追究责任。二是资产处置。地勘事业单位的固定资产也是一项重要资产,占总资产的比重较大,2008年财政部又出台了中央级事业单位国有资产管理暂行办法,“办法”中第24条指出: 事业单位国有资产处置应当遵循公开、公正、公平的原则,严格履行审批手续,未经批准不得擅自处置。“办法”中第27条指出:中央级事业单位出售、出让、转让、转让资产数量较多或者价值较高的,应当通过拍卖等市场竞价方式公开处置。目前,仍有部分单位在处置设备时,未办理报批手续,存在随意出售、转让,随意核销现象,而且处置金额相当大。三是固定资产报废程序繁复。由于审核部门是按一定比例核准使用单位报废固定资产,因此,没获核准报废的固定资产,在第二次申请报废时,又得重复进行一系列申请报废手续,且也容易造成固定资产管理混乱。由于固定资产报废超过单位处置规定标准时,须经财政部门审批后才能处理,而审批程序往往滞后,造成许多固定资产实际上早已淘汰,但仍在账面上反映,虚增了资产的价值,而部门确实需要的设备,却不能及时满足。相关部门的监管工作不力,监管内容不全面,监管程序不规范,监管过程不透明。社会化监督工作亟待开展,单一的垂直化部门监管存在较多弊病,社会化监督是一种有益的补充和完善。全社会的认识有待提高。

3 几点认识及对策

(1)进一步完善事业单位国有资产管理规章制度

针对资产管理各个环节,分别制定详细的配套制度,建立内部控制及内部考核制度。将有关人员的年终考核与其负责的资产管理工作相结合,奖惩分明,责任明确,真正实现固定资产的有效管理。同时,财政部门应定期对行政事业单位固定资产使用、保值增值情况进行检查,将其使用效率和完好程度作为考核单位负责人政绩、业绩的一个重要指标。

(2)积极推动资产管理与预算管理、财务管理相结合、实物管理与价值管理相结合的原则

如对规定限额以上的资产购置,要审批后纳入预算;建立资产与预算结合的激励和约束机制;资产信息报告是财务会计报告的重要组成部分等;提高财政资金使用的规范、安全和有效性。

(3)以信息化带动资产管理水平提升

运用信息技术手段,创新事业资产管理方式,实现资产管理的革命化。《办法》明确提出,要建立和完善事业单位资产管理信息系统,对事业资产实行动态管理。引进部门统一的固定资产管理系统,按照固定资产系统自动生成的编码统一管理,并将编码标记在固定资产实物上,对固定资产使用者按部门进行登记造册,实行一人一卡,一物一码,物卡相对。

(4)加强资产的购置、验收、使用、调拨、转让、报废、报损等各个环节的监督管理

加强固定资产事后监控,堵住资产流失的漏洞。同时,加强固定资产的清理盘点,财务部门与资产管理部门行使定期对帐和盘点,要组织专门人员对固定资产进行定期或不定期的清查,防止积压闲置,做到物尽其能,物尽其效。对盘盈、盘亏、报废、损毁固定资产,要查明原因,视不同情况分别进行处理。要依据清查中出现的问题,不断修改和完善固定资产管理,使固定资产的管理与行政责任相结合,将使用责任、管理责任分解到人。

(5)改革地勘事业单位固定资产核算方法

地勘事业单位的固定资产一般不计提折旧。按规定要求计提固定资产折旧的,应按国有资产管理有关规定、财务管理制度和会计核算法方法计提折旧和进行核算。如固定资产计提折旧,折旧方法可采用年限平均法,即按原值和预计尚可用年限计提折旧。对提前报废的固定资产,不再补提折旧,对超期使用的不再续提折旧,并根据固定资产的明细进行固定资产折旧核算。

[1] 彭成洪.国有资产管理理论与实务[M].北京:中国财政经济出版社, 2007,2 .

[2] 财政部.事业单位国有资产管理暂行办法[M].2006.

[3] 财政部教科文司.事业单位国有资产管理暂行办法问答[M].北京:中国财政经济出版社,2006.

[4] 财政部.中央级事业单位国有资产管理暂行办法[M].2008.

[5] 财政部行政政法司.行政单位国有资产管理暂行办法解读[M].北京:中国财政经济出版社,2006.

[6] 丁学东.公共财产管理[M].北京:中国财政经济出版社,2001.

[7] 国土资源部财务司.财务管理文件汇编(下册)[M].2008.

[8] 财政部会计司.新会计准则、会计制度讲解[M].北京:中国财政经济出版社,2002.

[9] 地勘单位会计制度[M].2005.

[10] 中国地质调查局财务管理暂行办法[M].2006.

猜你喜欢

现代企业(2021年2期)2021-07-20

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国科技信息(2016年9期)2016-08-16

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2016年12期)2016-01-29

财会学习(2015年14期)2015-12-09