中国新会计准则国际协调效果研究——基于会计信息可比性的视角

2010-01-11 02:46吕晓燕张滕滕

山东大学学报(哲学社会科学版) 2010年4期

吕晓燕 张滕滕

会计信息质量特征是选择或评价可供取舍会计准则、程序和方法的主要标准,是对财务报告目标的具体化①葛家澍、林志军:《现代西方会计理论》,厦门:厦门大学出版社,2001年,第 82-86页。。2007年 1月 1日起,我国上市公司开始实施新的会计准则体系,在整体框架、内涵和实质上实现了国际趋同②刘玉廷:《中国企业会计准则体系:架构、趋同与等效》,《会计研究》2007年第 3期。,中国的国际会计协调自此进入了一个崭新的历史阶段。但是,会计协调是一个减少会计实务差异、促使提高财务信息可比性的过程,我国会计准则的国际趋同并不意味着这两个准则之间的差异可以消除,会计改革带来的后果需要通过对会计信息质量的检验来判断。

会计的国际协调包括形式上的协调(会计标准的协调)和实质上的协调 (财务报告的协调),后者可以实现会计信息的可比性,为投资者提供决策有用的信息。在新会计准则发布后,中国已经建立起相对完善的准则体系,会计准则的实施效果将成为关注的重点。准则协调是否真的导致了实务上的协调?一直以来,对中国会计国际协调的研究主要以双重披露的净利润为出发点,大多进行截面数据的分析,但是单纯从某一个角度研究会计准则国际协调问题存在一定的局限性。因此,基于会计信息可比性的视角,对双重披露的净利润、净资产和经营现金净流量这三项指标进行分析,对中国国际会计协调的效果进行检验。

一、文献回顾、研究设计和研究假设

(一)文献回顾

徐经长(2009)③徐经长、王志超:《中国国际会计协调研究述评》,《经济理论与经济管理》2009年第 1期。认为中国会计准则国际协调与会计信息质量的相关研究主要分为价值相关性研究、可比性研究和谨慎性研究三类,而会计信息可比性是信息使用者做出理性决策的基础,这方面的研究主要分为对《企业会计制度》及其具体会计准则(以下简称“旧会计准则”CAS)信息可比性的研究以及对中国企业会计准则(以下简称“新会计准则”新 CAS)信息可比性的研究。

王立彦等 (2003)①王立彦、冯子敏、刘军霞:《A股 -H股上市公司双重财务报表价值相关性》,《经济科学》2002年第 2期。通过检验AH股公司净利润双重报告差异发现,1998年以前内地与香港的会计准则存在较大差异,但 1998年的内地新会计准则的实行并没有能够消除或者显著减小双重报告差异。徐经长等(2003)②徐经长、姚淑瑜、毛新述:《中国会计标准的国际协调——企业会计制度实施前后上市公司净利润双重披露的实证研究》,《会计研究》2003年第 12期。发现在深、沪两市AB股公司 2001、2002年双重披露的净利润仍存在显著差异,而到了 2002年这种差异明显减少且已不显著了,基本实现了国际协调。之后,徐经长等(2004)③徐经长、姚淑瑜、毛新述:《会计国际协调:一个新的分析视角》,《会计研究》2004年第 4期。通过研究发现,从净利润和净资产收益率的角度看,两者仅在 2002年基本实现了与国际会计准则的协调,但是从净资产角度却得到了相反的结论,作者认为这可能是由于会计实务中的一些项目绕过利润表而直接进入资产负债表所致,建议准则制定机构对此予以关注。王华和刘晓华 (2007)④王华、刘晓华:《中国会计准则国际协调效果的实证研究》,《中央财经大学学报》2007年第 12期。、刘晓华 (2007)⑤刘晓华:《中国会计准则国际协调的效果——基于A、B股公司净资产差异的分析》,《山西财经大学学报》2007年第 12期。在纵向上比较分析了 1992年至2004年以及 1992-1996年、1997-2000年、2001-2004年三个阶段 AB股公司净利润、净资产差异的变化,结果显示,AB股公司在不同准则下净利润差异、净资产差异并没有逐年缩小的趋势,但是具有阶段性缩小的特征,作者认为中国会计准则实质协调取得一定效果,但是与国际会计准则的差异依然存在。

对于新会计准则的研究,最近几年也在逐渐增加。王建刚等 (2009)⑥王建刚、朱金一:《我国新会计准则国际趋同效果研究——基于沪深AB股的经验证据》,《财经论丛》2009年第 3期。采用了与徐经长等 (2004)相同的评价指标,对沪深AB股公司2005-2007年 IFRS和CAS相关差异进行显著性检验以及对2006年 IFRS、新CAS、CAS相关差异两两进行显著性检验。结果表明,新 CAS已经较好地实现了转换和过渡,与 IFRS实现了“实质性趋同”,且执行效果较好,但在执行过程中仍存在一定的问题。崔慕华等 (2009)以 1998-2007年深沪两市AB股公司为例对准则国际化效果进行评价,通过准则和实务协调度研究会计信息的可比性,结果表明各年利润差异并不显著,会计信息可比性增强。

综上,对会计信息可比性的研究基本都是以双重披露的净利润、净资产或者净资产利润率为研究出发点,通过计算Adams(1980)提出的“保守性指数”、进行 T检验和W ilcoxon检验来判断不同准则所披露的会计信息差异的性质和重要性,并且不考虑差异对证券市场的影响。中国会计准则与国际会计准则协调效果研究的总体结论是:从信息可比性的角度来看,双重披露的差异逐渐减少,协调程度逐渐增强。另外,在指标选择上,从现金流量的角度来考察会计准则是否协调的研究比较少;在研究方法上,主要采用某一会计年度双重披露的截面数据来研究会计信息的可比性程度,对不同时期的可比性变化以及报表之间的协调性研究也较少。单独选择某一个角度研究会计准则的国际协调问题存在一定的局限性,所以,本文基于对净利润、净资产、经营现金净流量这三项指标双重披露差异的分析,以及对三个指标之间协调性的检验,开展对中国会计准则国际协调问题的研究。

(二)研究方法

在借鉴国内外学者相关研究成果的基础上,本文力图考察会计准则改革前后我国会计准则国际协调的效果,并希望解决以下问题:(1)从横向上比较分析不同会计准则对样本公司净资产、净利润和经营现金净流量指标所产生的影响,分析不同会计准则下会计数据的横向可比性;(2)从纵向上比较分析样本公司净资产差异、净利润差异以及经营现金净流量差异的变化趋势,以期对我国会计准则国际协调的总体效果做出经验性评价;(3)检验净资产、净利润和经营现金净流量指标的相关性,以期对三大报表之间的协调效果做出经验性评价。

(三)数据来源

国际间会计准则的差异主要体现为发达国家之间的差异,而发展中国家之间的差异或者其与发达国家之间的差异,主要表现为执行上的差异⑦夏冬林、李晓强:《国际间会计准则和会计信息的差异、协调与制度环境》,《会计研究》2005年第 1期。,因此本文对中国大陆和中国香港两个成熟度不同的资本市场会计准则的协调效果进行研究。根据《香港联合交易所有限公司证券上市规则》规定,上市发行人应该按照《国际财务报告准则》或《香港财务报告准则》披露财务业绩。由于中国香港在 2005年开始直接采用国际财务报告准则(刘玉廷,2007),以及我国在 2007年正式实施新会计准则,为了比较中国会计准则与国际财务报告准则国际协调的效果,本文选取 2005-2008年同时发行A股和 H股的上市公司 (以下简称“AH股公司”)作为研究样本。由于在编制的依据以及具体的会计处理方法等方面存在差异,AH公司双重披露的年度报告所包含的会计信息不可能完全一致,这为本文的研究创造了机会。

本文年度报告的数据主要从 RESSE金融研究数据库以及香港联交所网站(www.hkexnews.hk)获得。本文剔除了异常数据,利用 SPSS13.0进行统计分析和检验。

(四)研究假设

会计形式上的协调是与实质上的协调相联系的,通过削减乃至消除各国会计准则规范之间的差异可以促进会计实质上的协调。2001年的《企业会计制度》远远超过了 1993年的改革,实现了与国际会计准则惯例的充分协调①刘玉廷:《企业会计制度的中国特色及与国际惯例的协调》,《会计研究》2001年第 3期。,2006年颁布的企业会计准则体系,在整体框架、内涵和实质上实现了国际趋同。我国会计准则与国际财务报告准则的差异在逐步缩小,因此,提出本文的研究假设 1、2、3:

假设 1:双重披露的净资产差异从总体上呈现缩小的趋势;

假设 2:双重披露的净利润差异从总体上呈现缩小的趋势;

假设 3:双重披露的经营现金净流量差异从总体上呈现缩小的趋势;

一般来说,会计形式协调是导致实务协调的前提,是提高会计信息可比性以及会计信息质量的重要手段,而会计实务协调与否的一个直接反映就是按两套会计标准披露的会计数据是否存在显著差异②徐经长、姚淑瑜、毛新述:《中国会计标准的国际协调——企业会计制度实施前后上市公司净利润双重披露的实证研究》,《会计研究》2003年第 12期。。由于旧会计准则在内容上与国际会计准则已经相当接近,有些甚至基本完全相同③冯淑萍:《中国对于国际会计协调的基本态度与所面临的问题》,《会计研究》2004年第 1期。,而新会计准则与国际财务报告准则也实现了实质性趋同,所以中国会计准则与国际会计准则双重披露的数据之间应该不存在显著性差异。本文选择净利润、净资产和经营现金净流量这三项指标来分析双重披露差异,将 2005年至 2008年分为实施新准则前(2005-2006年)和实施新准则后(2007-2008年)两个阶段,并提出以下假设:

假设 4:2005年至 2008年以及两个阶段中,AH股公司双重披露的净资产无显著性差异;

假设 5:2005年至 2008年以及两个阶段中,AH股公司双重披露的净利润无显著性差异;

假设 6:2005年至 2008年以及两个阶段中,AH股公司双重披露的经营现金净流量无显著性差异。

经营活动现金流量的流出和流入差异就在一定程度上反映了企业的盈利水平,而会计盈余是一个过去经营成果的累计额,以盈余公积和未分配利润的形式表现在资产负债表上。根据净资产、净利润以及经营现金净流量三项指标之间的相互联系,某一个指标与国际会计准则实现协调,另外两个指标也应随之实现协调,于是本文提出以下假设:

假设 7:双重披露的净资产差异、净利润差异和经营现金净流量差异之间相关。

二、实证结果及分析

(一)描述性统计

表1 对AH股公司差异额和差异率的描述性统计

注:(1)差异额 =国际财务报告准则下数据 -中国会计准则下数据,差异额的单位为万元;(2)差异率 =差异额/中国会计准则下数据,差异率的计算精确到0.01%,低于0.01%的数据近似为 0;(3)正、负和零表示正差异、负差异和零差异的公司数量(国际财务报告准则下数据减去中国会计准则下数据大于零为正差异,小于零为负差异,等于零为零差异);(4)Kolmogorov-Smirnov K值,**、*分别表示显著性水平为 1%、5%,检验显示所有样本基本不服从正态分布,因此本文在进行显著性检验时,不能太相信 T检验的结果。

通过对表1中 2005-2008年正负差异公司数量及其比例的分析可以发现,净资产、净利润存在正差异以及经营现金流量存在负差异的公司比例较大;双重披露的三个指标存在差异的公司比例、净资产和净利润正差异的公司比例以及经营现金净流量负差异公司比例均在逐渐减少,而存在零差异的公司比例在逐渐上升。上述现象表明,在净资产和净利润指标上,大多数AH公司按中国会计准则披露的数据比按国际财务报告准则披露的数据更能体现谨慎性。综合三个指标分析,双重披露无差异的公司比例在逐渐增加,初步体现出了中国会计国际协调的效果。

对会计准则改革前后两个阶段(2005-2006年、2007-2008年)三个指标差异额和差异率的分析可以看出,净资产与净利润均为正差异,经营现金净流量均为负差异。第二阶段与第一阶段相比较,净资产和净利润差异明显下降,虽然经营现金净流量差异额的均值出现上升,但其差异率的均值却出现大幅度的下降。

对表1差异额的分析可以看出,双重披露的净资产差异额的均值最大,其次是净利润,均值最小的是经营现金净流量。2005-2007年,三个指标差异额的均值变化不大,均有上升的趋势;在 2008年,三个指标差异额的均值均出现下降,净资产和经营现金净流量下降幅度比较大,其中净利润差异额的均值接近于 0。

对表1差异率的分析可以看出,双重披露的三个差异率指标均值中,净利润差异率最大,其次是净资产差异率,经营现金净流量差异率均为负且绝对数最大。2005年和 2006年三个指标差异率有增长的趋势,但是变化不大,而 2007-2008年与 2005-2006年相比,差异率出现大幅度下降且有接近于 0的趋势。

综上,可以得出以下结论:(1)实行新准则之后,双重披露的净资产、净利润和经营现金净流量差异有明显缩小的趋势;(2)新准则实行前后双重披露的差异变动幅度明显,具有阶段性特征;(3)在净资产和净利润指标上,正差异公司数和正差异均值均大于其他差异,说明AH公司按中国会计准则披露的数据比按国际财务报告准则披露的数据更具有谨慎性;(4)与旧会计准则相比,净利润和净资产存在正差异的公司数和正差异额在逐步减少,这可能是由于新会计准则采纳了资产负债观的理念,扩大了公允价值计量属性的使用范围,也从另一个方面反映出旧会计准则更侧重谨慎性。上述描述统计结果初步证实了假设 1、2、3。

(二)横向比较

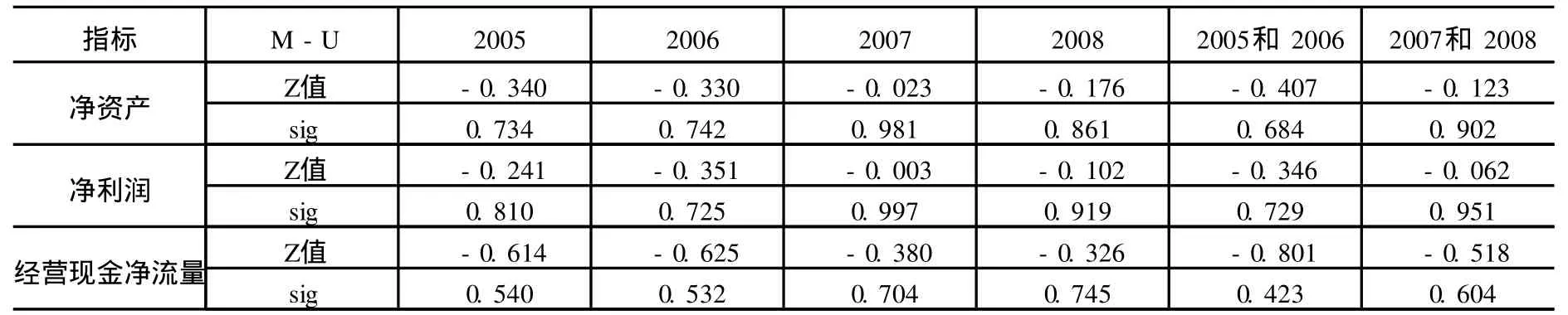

表2 双重披露的净资产等指标差异率的M-U检验结果

从表2中M-U检验结果可以看出,2005年至 2008年以及两个阶段中双重披露的三个指标均没有通过显著性检验。因此,从统计上说,实施新会计准则前后,双重披露的净资产、净利润和经营现金净流量不存在显著性差异,检验结果支持假设 4、5、6。

(三)纵向比较

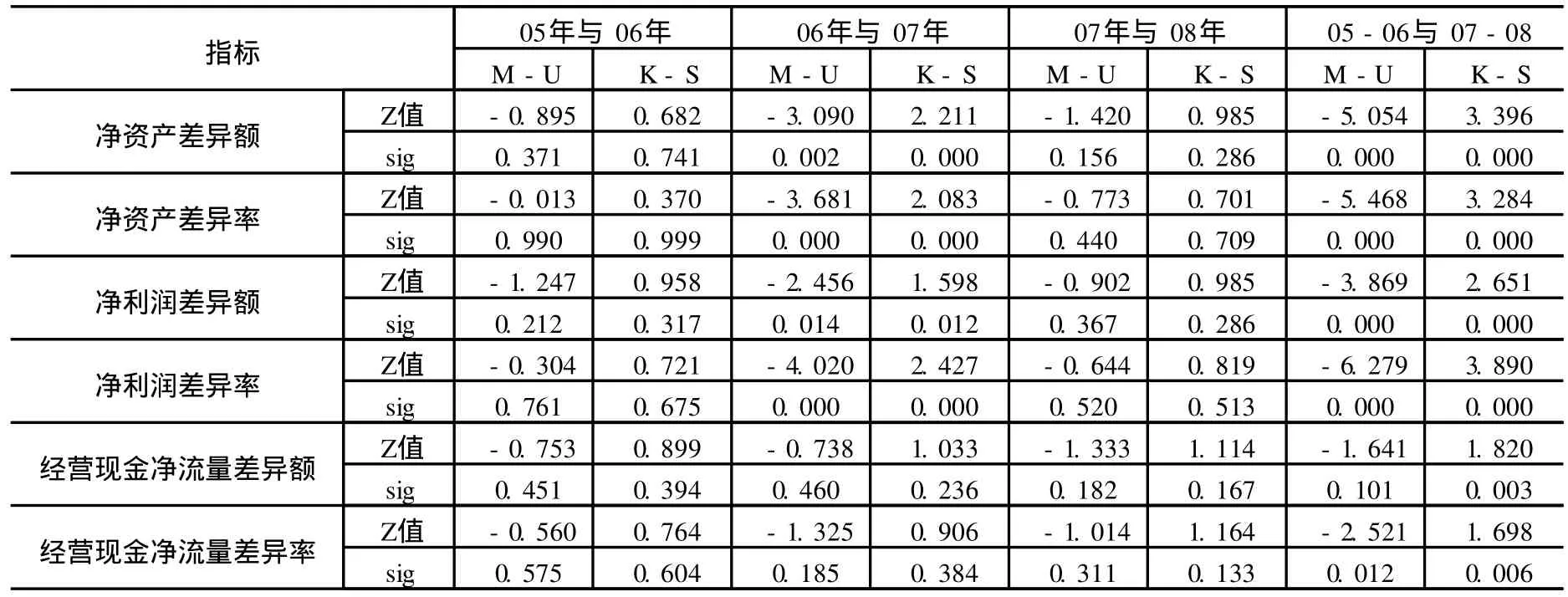

表3 对三个指标变化趋势的M-U和 K-S检验结果

从表3中可以看出,仅 2006年与 2007年净资产差异额和差异率、净利润差异额和差异率通过显著性检验,但在对两个阶段的检验中,三个指标的差异额和差异率均通过了显著性检验。从表1和表3中可以看出,双重披露的差异有显著阶段性减少的特点。2005年与 2006年、2007年与 2008年没有通过检验,双重披露的数据之间变化并不显著,从公司的角度来看,反映出无论AH公司执行的是旧会计准则还是新会计准则,在会计政策的选择上具有一致性;从我国会计规范改革的角度来看,是因为自 2001年《企业会计制度》实施后,2002年至 2004年具体会计准则也处于不断发展和完善中,而 2005年至 2006年则相对保持稳定,在 2007年开始实施新会计准则后,准则也是相对保持稳定。

通过以上描述性统计以及实证检验,本文得出以下结论:虽然AH股公司的净资产、净利润和经营现金净流量差异在各个年份之间(如 2005年与 2006年之间、2007年与 2008年之间)不存在显著性差异,但是在两个阶段中呈现显著缩小的趋势,并在实行新会计准则的前一年和当年(2006年与 2007年)出现显著变化,说明双重披露的差异总体上是在显著缩小的,证实了假设 1、2、3。由于双重披露的净资产、净利润与经营现金净流量数据之间不存在显著差异,证实了假设 4、5、6。综上,我国会计准则与国际财务报告准则实现了实质上的协调。

(四)三个指标的同步协调检验

表4 Spearman等级相关系数统计表

从表4第一阶段的分析结果来看,除 2005年净资产差异与净利润差异之间没有通过显著性检验外, 2005年、2006年以及第一阶段样本双重披露的净资产差异、净利润差异、经营现金净流量差异之间存在相关性,且通过了显著性检验。检验结果支持了假设 7,说明企业实施旧准则的过程中,会计准则在净利润、净资产和经营现金净流量上同步实现了国际协调。

从表4第二阶段的分析结果来看,除 2008年境内外净资产差异与净利润差异、第二阶段样本中净利润差异与经营现金净流量差异之间显著相关外,其他均没有出现显著相关的现象。第二阶段的检验结果拒绝了假设 7,说明企业实施新准则的过程中,净利润、净资产和经营现金净流量上没有同步实现国际协调。计提的长期资产减值准备不得转回是新会计准则与国际财务报告准则存在的重大差异之一,也与旧会计准则存在的差异之一。由于国际金融危机的影响,造成我国上市公司存货、固定资产等资产减值损失巨大①财政部会计司课题组:《我国上市公司 2008年执行企业会计准则情况分析报告》,《会计研究》2009年第 7期。,新准则规定长期资产减值准备不得转回,以缩小上市公司盈余管理的空间,可能是造成三个指标没有实现同步协调的原因。

三、研究结论和启示

通过对 2005年 -2008年AH股公司净资产、净利润以及经营现金净流量的描述性统计和实证检验,本文得出如下结论:

(一)横向比较。按中国会计准则和与按国际财务报告准则披露的相关数据之间是存在差异的,但是无论是分年度还是分阶段的检验,AH股公司按中国会计准则披露的三项指标与按国际财务报告准则披露的相关数据之间却无显著性差异,这是由于我国近些年来在立足于国情和会计环境的前提下,努力促使中国会计准则和国际财务报告准则相协调或者一致。另外,也说明新会计准则实现了较好的过渡。

(二)纵向比较。三个指标存在双重披露差异的公司比例逐年下降,而存在零差异的公司比例在逐年上升;三个指标双重披露的差异不是逐年下降,但是在实施新会计准则的当年差异变化显著,并在 2005-2006年、2007-2008年两个阶段中呈现显著缩小的趋势。双重披露的差异不是逐年下降,从公司的角度来看,反映出无论AH公司执行的是旧会计准则还是新会计准则,在会计政策的选择上具有一致性;从会计准则改革的角度看,反映出中国会计准则的国际协调走的是一条渐进式的发展道路。而差异的阶段性显著缩小,反映出双重披露的净资产、净利润以及经营现金净流量差异从总体上呈现缩小的趋势,说明中国实施新会计准则在消除两准则之间的差异上是卓有成效的。2007年实施的新会计准则不仅在准则层面上实现了与国际财务报告准则的趋同,而且在实质上的与国际财务报告准则实现了协调,执行效果较好。

(三)三大报表同步协调检验。企业执行旧准则的过程中,会计准则在净利润、净资产和经营现金净流量上同步实现了国际协调,而在执行新会计准则的过程中却没有达到同样的效果,这可能是由于中外会计准则在某些特殊问题上(如新准则规定长期资产减值准备不得转回,以缩小上市公司盈余管理的空间,与国际财务报告准则的规定存在重大差异)会计处理的不同造成的。

本文认为新会计准则实现了与国际会计准则的实质协调,但是实质协调只是第一步,完成会计准则的等效才是关键,这还需要较长的时间。在执行新会计准则的过程中,应谨慎、适度使用公允价值,适度确认收益。另外,新会计准则中有相当多的内容要求会计人员通过职业判断来解决会计处理问题,会计人员应充分消化和掌握新会计准则知识,以更好的实现会计准则国际协调的实质协调。本文的研究结果为中国会计准则国际协调提供了新的实证证据。

猜你喜欢

商情(2020年15期)2020-05-26

新营销(2019年13期)2019-12-17

时代金融(2019年27期)2019-11-21

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

山东冶金(2019年1期)2019-03-30

行政法论丛(2018年2期)2018-05-21

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

- 山东大学学报(哲学社会科学版)的其它文章

- 中国电子信息产业集群的类型及实证分析

- 我国农村金融发展与农村经济增长关系实证研究