论农业科研单位内部控制制度

2010-01-03 05:13:18肖晓英

财务与金融 2010年6期

肖晓英

论农业科研单位内部控制制度

肖晓英

时代迫切要求农业科研单位结合自身实际情况,在内部切实建立起自我约束、自我监督的内部控制制度,本文通过分析农业科研单位实施内部控制的现状与存在的问题,明确只有有效实施内部控制制度才能实现单位持续健康发展,并提出实施内部控制制度的建议。

内部控制制度会计控制财产保护控制

近年来,随着国家对农业科技支持力度的逐步加大,农业科研单位项目上题数量及各类财政专项资金规模得到了快速提升,但与此同时,随着改革的深入推进,农业科研单位也面临着前所未有的挑战,外部竞争日益激烈,各种潜在压力风起云涌,这些都迫切要求农业科研单位结合自身实际情况,在内部切实建立起自我约束、自我监督的风险防范体系,将纸面的制度化作行动,将内部控制贯穿到单位运营的每一个环节,切实提升单位核心竞争力。

农业科研单位内部控制是一项综合性管理工作,可分为内部会计控制和内部管理控制,前者旨在规范财务行为,有效防范各类风险,保障资金高效运转,确保单位资产安全、完整,后者旨在完善内部控制环境,贯彻执行国家有关法律法规、单位内部规章制度,两者紧密结合将确保农业科研单位各项工作正常运转并处于最佳状态。

一、农业科研单位实施内部控制制度的现状

由于种种原因,目前,我国有些农业科研单位内部控制制度不够健全,财务管理手段落后,会计监督缺位,管理水平偏低,具体表现在:

1、内部控制环境相对薄弱。一来内部控制意识不足,内部控制意识是内控环境中一项重要内容,良好的内部控制意识是确保内控制度得以健全和实施的重要保证。有些单位领导缺乏对内部控制知识的基本了解,某些管理者错误地认为,建立内部控制制度就是建章立制,没有认识到内部控制制度是一种业务运作过程中环环相扣的动态监督机制,也没有意识到管理者和相关业务部门在内部控制过程中应当承担的职责,致使内部控制制度起不到应有的作用;二来单位缺乏实施内部控制的专业技术人才,缺乏对全面财务运行状况的准确把握及控制;三来职工仅仅把财务看作是单位的“钱袋子”,不论支出凭据是否合法规范,认为只要领导签字就能报销,致使单位大量使用收款收据,甚至使用过期发票报账,有的发票不加盖财务公章,实际付款单位与票据提供单位不一致等违规行为长期存在,致使内部控制制度形同虚设;再来,单位没有有效的监督、考核、奖惩、激励机制,职工工作热情不高,财务监督流于形式,不能发挥应有的作用。

2、管理制度不健全。财政部制定的《内部会计控制规范》虽然在基本理念、原则、方法等方面适用于农业科研单位,但设计思路主要针对企业,对事业单位的针对性与适应性相对较弱,大部分农业科研单位没有书面成文的内部控制制度,只是以一般财经规章制度代替内控制度,凭经验加以简单控制,仅就其开支范围、标准加以限制,对业务流程控制过于简单,出现问题时缺乏统一规范的处置依据和标准。同时,业务流程设置不尽合理,没有工作流程图将管理过程标准化,不能保证不同的人做同样的工作,得到的结果相同。没有授权批准控制和不相容职务相互分离控制,特别是货币资金业务、国有资产管理、采购销售环节不能确保不同机构和岗位之间权责分明、相互制约、相互监督。

3、部门预算控制不严。一是预算编制比较粗糙,目前部门预算编制一般仍根据当年财政状况、上年收支实绩、预算单位自身特点和业务进行核定,部门预算编制没有按组织体系细化到具体项目,预算支出达不到逐笔进行核对;二是预算刚性不够,预算的计划性、科学性不强,预算调整追加较为频繁,随意性大,没有对单位内各部门经费审批人实行责任预算约束,致使部门预算执行情况失控,削弱了预算的约束控制力。

二、农业科研单位实施内部控制制度存在的问题

一般农业科研单位属于财政预算报账单位,基本上没有成本核算和税金交纳业务,相比其他行业会计核算较为简单,内部控制制度尚未制定或订出来也没执行。但是,农业科研单位内部控制制度既关系到会计系统对单位经济活动反映的真实可靠,又涉及到单位财产物资的安全完整,建立一整套适合领导如何管理和控制本单位内部经济活动的制度,有利于保证会计信息质量的及时、准确,改善单位经济现状。由于诸多原因,我国目前有些农业科研单位内部控制制度仍存在以下问题:

1、不重视会计工作。单位主要领导认为会计及算盘,只要会简单加减乘除即可,启用大量会计人员非科班出生,综合素质不高,甚至有的会计人员一岗多职,兼任保险专管员等其他非会计岗位。不注意不相容原则,采用领导一支笔负责制的同时,任用领导家属担任出纳一职,出纳保管所有银行预留印鉴章,岗位之间没有相互牵制、相互监督,常年出纳与银行对账单核对人、出纳与收款票据管理人、付款审批人与付款执行人、开票人、收款人重叠。原始凭证审核不严、不合规、不合法,会计附件不完整、不严谨,漏洞百出。会计核算不符合制度要求,不按照《事业单位会计准则》和《事业单位会计制度》要求,自行设置和随意使用、混用会计科目,造成会计核算不伦不类、会计信息大量失真,例如有的单位不按财政收支分类目录及资金下达指标科目相应设置“农业事业机构”、“其他农业支出”、“产业技术研究与开发”、“应用技术研究与开发”等功能科目,不按要求在功能科目下设立相应经济科目,不将科研课题按资金来源渠道明确划分出横向课题经费和纵向课题经费,使用“应付账款”科目取代“合同预收款”核算横向课题收支。

2、费用支出缺乏有效控制。特别是招待费、办公费、会议费、车辆费等没有严格控制标准,较多采用实报实销制,只要相应审批人员签字同意,会计人员就予以报销。随意扩大借支范围,个人借支金额过大,时间过长,借支理由往往是采购农用物资,冲销应收款时确大量使用招待费发票,严重违反《事业单位会计准则》第23条规定,例如某单位在职、退休员工总共才200人,截止12月31日个人借支款就达68.6万元,大部分为三年以上借支款项,备用金常年挂账,没有清理记录。专项经费被挤占、挪用现象普遍,致使专项资金不能发挥应有的效益,有的课题甚至已出现亏空,还在签字报销。

3、现金交易严重,严重违反《会计法》第1条、第27条规定,违反《现金管理暂行条例》第21条规定。例如:2005年9月至2006年1月期间某单位主要负责人从公司借支28.68万元,2005年至2007年12月采购物质72.90万元,全部采用汇款至个人账户或使用收款收据报账、开立现金支票方式结算。同时,销售收款不通过公司账户结算,2006年12月59号、2007年3月1号凭证单位主要负责人代客户交货款7万元至财务科。

4、票据使用不规范,严重违反《中华人民共和国发票管理办法》第21条、第22条规定。例如:某单位2005年11月23号凭证、2009年12月9号凭证使用票据开具其他单位户头。2006年12月88号凭证,付款94536元使用收款收据2张(作为代替发票),票据实际付款单位与开票单位不一致。2007年2月11号凭证付款56960元,使用未盖财务专用章或财务发票章的票据。2009年12月27号凭证使用过期发票。同时,物资采购环节不透明,缺乏监督,大部分合同为单位主要负责人以单位名义对外签订,有关票据证明人、现金支票领用人对合同内容金额毫不知情。

三、农业科研单位实施内部控制制度建议

笔者认为要解决以上存在的问题,改变现状,只有通过内部控制环境的优化以及业务流程的梳理,促进管理向标准化、系统化转变,才能实现有效控制、有效管理。

逐步理顺《内部控制流程》,利用问卷调查、数据分析等手段,对单位进行全面、细致的调研访谈。在充分调研了解情况的基础上,对单位控制流程运行的实际效果进行全面、系统的梳理,对流程中内控环节的全面性、适用性、有效性进行分析,对流程运行可能存在的内控缺陷以及适当的调整和补救措施进行剖析。制定具有可理解性、可操作性的控制流程,以涵盖控制目标、控制程序、关键控制点、监督检查、自我评价等内容。针对执行中的问题和实施中的意见,对单位中层以上干部进行点对点培训,中层以上干部再向基层工作人员传达内部控制制度执行细节。

具体而言,《内部控制流程》中要注意以下几点:

(一)加强会计、预算控制:以健全的会计组织为保障,注重规范财务基础工作

实行财务集中管理方式,即研究所本级及下属独立核算单位的财务均由所财务部门统一核算与管理,进一步提高全所资金运行透明度,加快财务信息传递与交流,强化财务监督管理职能。

规范财务基础工作,规范原始凭证、票据、业务活动往来程序,严禁乱摊成本,隐瞒收入,虚报利润。多渠道多途径广泛宣传财政管理改革,加强内部控制意识培训,保障按制度办事,用制度管人。

加强预算管理,结合单位事业发展实际情况,根据批复的部门预算,进一步完善和细化预算内容,编制内部责任预算,提交所长办公会议审议通过后下发执行。通过内部责任预算以及专项资金预算将预算管理责任和目标落实到所内各个部门、各个项目负责人甚至各个岗位上,形成有效的责任层级传递机制,实行预算动态管理与过程控制,提高预算管理有效性及预算资金使用效益。

实行内部监督责任制,在会计核算过程中有效实行事前、事中、事后监督,将内部监督与预算管理、会计管理、成本管理、财务管理、国有资产管理、科研管理等业务紧密结合起来,加强经济活动分析控制、绩效考评控制,寓监督于管理之中。

(二)加强财产保护控制:以关键内部控制点为切入,有效防范财务风险

四、结语

农业科研单位实施内部控制是要站在全局和系统的高度,针对管理中各个要素间的关联度和相互作用进行有效控制,将各种风险控制在适当的范围之内,保证资产安全、财务信息完整、单位运作正常。

尽管内部控制的最终目标体现在财务上,要求

(1)货币资金内部控制制度注意事项:

(2)资产管理内部控制制度注意事项。

内部控制环节内部控制要点注意事项1、预算管理固定资产增减应编制年度预算依据预算取得与处置、实际支出与预算间的差异以及未列入预算的特殊项目履行特殊审批手续2、授权批准制度购建支出预算、处置资产要单位负责人批准生效3、职责分工制度切实执行授权批准制度对固定资产的取得、记录、保管、使用、维修、处置(不相容职务)等均应明确划分责任4、维护保养制度分工合理、账实相符、固定资产购置严格按预算→订货→验收→付款→入账→保管步骤实施建立日常维护、定期检修制度资产维修需求提出与审核、执行相分离、防止小病大修5、定期盘点制度6、处置转移制度确定数量、存放地点、使用状况是否有未入账资产,及时处理盘盈、盘亏资产报废、出售、调拨转出、投资转出等是否有申请审批程序资产报废请求提出与审批、处置相分离,大宗资产处置要委托社会中介机构进行评估7、账薄记录制度设置登记卡、增减变化有原始记录明细账、登记卡要完整,原始凭证附件要充分、完整

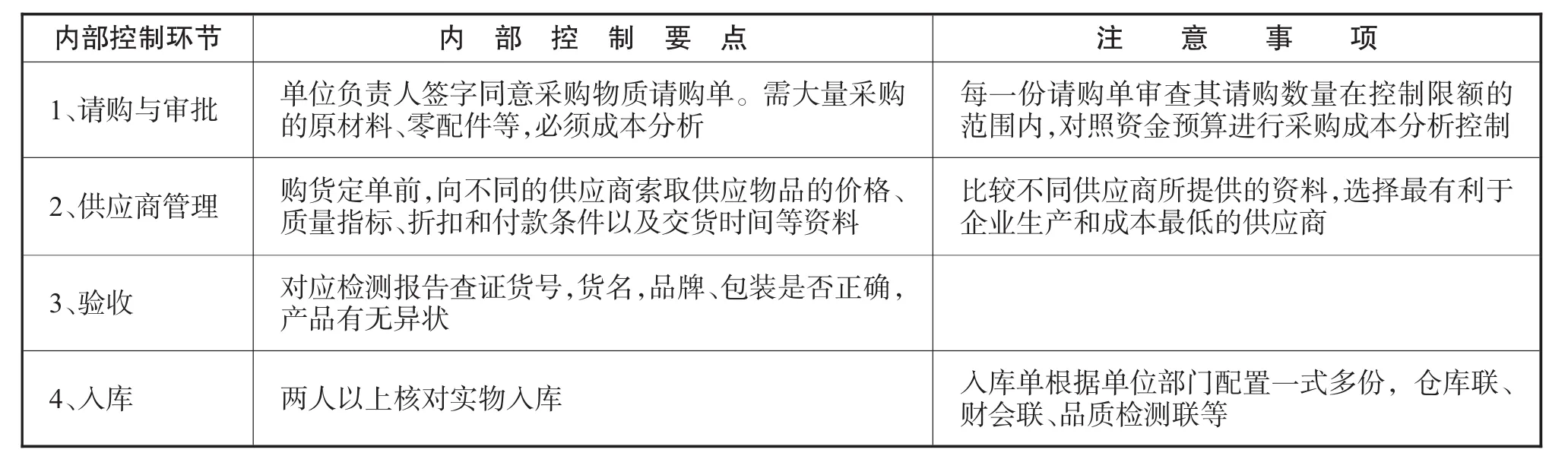

内部控制环节内部控制要点1、请购与审批注意事项单位负责人签字同意采购物质请购单。需大量采购的原材料、零配件等,必须成本分析2、供应商管理每一份请购单审查其请购数量在控制限额的范围内,对照资金预算进行采购成本分析控制购货定单前,向不同的供应商索取供应物品的价格、质量指标、折扣和付款条件以及交货时间等资料3、验收比较不同供应商所提供的资料,选择最有利于企业生产和成本最低的供应商对应检测报告查证货号,货名,品牌、包装是否正确,产品有无异状4、入库两人以上核对实物入库入库单根据单位部门配置一式多份,仓库联、财会联、品质检测联等

(3)采购环节内部控制制度注意事项:财务信息真实、完整、及时、准确,但财务监督不可能与单位业务过程完全同步进行,有时还存在滞后现象,所以内部控制要强调会计控制与管理控制紧密结合。一来通过建立完善的制度和程序在事前规范单位职工的行为,防止错误和舞弊的发生,控制风险,提高管理效率和效果,二来要以规章制度为载体,因地制宜,因事制宜,结合本单位的实际情况,规范各项财务行为,协调财务、业务、流程,切实对各部门、各环节实行过程管理、预算管理。

[1]中华会计网校.行政事业单位内部控制规范及相关制度应用指南.[M].北京.东方出版社.2009

[2]王霞.加强科研事业单位内部会计控制的思考[J].中国集体经济.2009.3

[3]于铭琴.试论农业科研单位内部控制制度的实施[J].天津农业科学.2003.4

[4]李丽萍.浅谈事业单位内部控制制度[J].交通征稽.2008.7

[5]内部会计控制制度课题组.内部会计控制制度讲解[M]北京:北京科学技术出版社.2002

[6]吴敏.试论单位内部会计控制制度的建立[J]湖北财经高等专科学校学报.2003

[7]李国荣,王斌华.科学构建科研单位财务内部控制机制[J]集团经济研究.2006

[8]程加友.行政事业单位内部控制浅析[J].山东纺织经济. 2010.4

[9]黄伟伶.健全事业单位内部控制制度的路径[J].时代经贸(下旬刊).2007(10)

[10]张靖.事业单位内部控制制度建设浅探[J].财会通讯(理财版),2006(6)

[11]宋益萍,简述行政事业单位内部控制制度存在的问题及对策[J].科技创新导报.2008

[12]刘蓓蓓.事业单位内部控制初探[J].中国乡镇企业会计. 2009(3)

Research on Internal Control System in the Agricultural Scientific Research Institutes

XIAO Xiao-ying

Hunan Horticultural Research Institute,Changsha 410125

The time urgently requires the agricultural scientific research institutes to establish effective self-regulation and self-monitoring internal control system in accordance with their own situation.Based on the analysis of the problems and the status of internal control system in the agricultural scientific research institutes,the paper clarifies that only effective implementation of internal control system can achieve sustainable and healthy development,and the paper proposes some implementation suggestions for the implementation of internal control system.

Internal Control System;Internal Accounting Control;Property Protection Control

F23

A

肖晓英,女,湖南冷水江人,湖南省园艺研究所财务科科长,会计师,研究方向:财务管理;湖南长沙,410125。

猜你喜欢

当代水产(2021年10期)2022-01-12 06:20:38

现代企业(2021年2期)2021-07-20 07:57:18

海峡科技与产业(2021年1期)2021-05-22 01:26:52

减速顶与调速技术(2020年1期)2020-07-27 02:49:30

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

当代陕西(2019年10期)2019-06-03 10:12:40

消费导刊(2018年8期)2018-05-25 13:20:26

消费导刊(2018年8期)2018-05-25 13:20:08

河南水利年鉴(2017年0期)2017-05-19 02:29:27