共同基金借力股指期货

2009-12-15 07:10陈金盛

时间线 2009年11期

陈金盛

海外成熟市场的经验表明,共同基金利用股指期货和期权对股票投资组合进行套期保值,不仅能够规避系统性风险,而且能够提高基金的业绩表现

在美国和欧洲等海外成熟市场,各类金融和非金融公司都在广泛使用股指期货等金融工具。

国际掉期与衍生工具协会(ISDA)2008年的统计表明,世界五百强企业中有92%、85%、25%、12%的公司利用衍生工具管理利率风险、汇率风险、商品价格风险、股价风险。

共同基金传统上是以投资股票、债券和货币市场工具等基础资产为主,随着金融衍生工具的兴起,共同基金在投资管理策略上越来越重视这些金融工具,利用它们在风险管理、流动性以及交易成本等方面的优势。

目前,股指期货等金融工具已成为基金投资组合中的重要组成部分。

股指期货使用广泛

美国是金融衍生工具发展和运用最具代表性的国家。近20年来,美国证券投资基金运用股指期货等金融工具的比例有越来越大的趋势。美国宾夕法尼亚州立大学的Cao、Ghysels和Hatheway(2001年)利用1996年6月到1998年1月间共同基金向美国证券交易委员会报告的数据进行研究,发现在美国4518只共同基金样本中,3473只基金得到授权可以运用金融衍生工具,比例高达76.9%;实际使用衍生工具的基金有640只,占比为14.2%。

有研究者对截至2006年3月31日美国共同基金使用金融衍生工具的情况进行研究,结果发现,大盘基金参与金融衍生工具的比例为53%,中盘基金参与金融衍生工具的比例为60%,小盘基金参与金融衍生工具的比例为23%。

其他海外成熟市场中,共同基金使用股指期货等金融衍生工具也比较广泛。欧洲学者Marine和Rangel发现,有64%的西班牙共同基金运用了金融衍生工具,其中运用最为普遍的是金融期货。从1995年至2005年的十年间,西班牙共同基金所持有衍生工具的名义价值占基金资产净值的比重,已从2.7%上升到15.8%。

在新兴市场,共同基金也积极介入股指期货等金融衍生工具市场。例如,印度于2000年6月先后推出SENSEX股指期货和NIFTY股指期货,拉开了金融衍生品发展的序幕。印度证监会(SEBI)在2002年底修改了基金法规,允许共同基金以保值和组合配置为目的参与股指期货和期权市场的交易,但持仓总值不超过总资产的50%。

此后,印度证监会在2005年9月再次修改基金法规,明确规定共同基金在衍生品持仓和目的等方面的限制与海外机构(FII)相同,放宽持仓总值限制至总资产的80%。有关数据显示,截至2009年二季度末,印度66只股票型基金中有24只基金参与衍生品市场交易,比例为36.4%;资产净值前五名的基金公司中,有四家公司运用了金融衍生工具。

指向套期保值

由于套期保值业务不仅能够规避系统性风险,而且能够提高共同基金的风险收益,因此海外成熟市场上运用衍生工具的共同基金,大部分从事套期保值业务。

1997年诺贝尔经济学奖得主斯迈伦·斯科尔斯和罗伯特·默顿的研究表明,金融衍生工具能够将基础资产的系统性风险和非系统性风险分离开来,从而也将来自系统性风险的市场收益(贝塔)和来自非系统性风险的个别收益(阿尔法)分离开来,为投资者对两类不同性质的风险和收益采用不同的管理策略提供了可能性。如果投资者运用这些衍生工具对基础资产进行套期保值和资产配置,将可以获取更高、更稳定的风险收益。

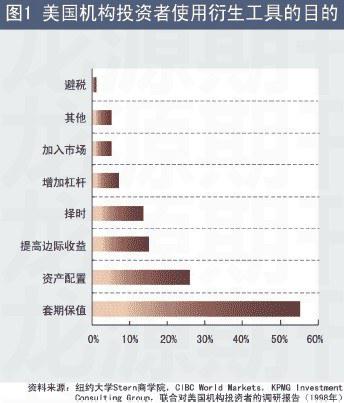

1998年,纽约大学Stern商学院、CIBC World Markets和KPMG Investment Consulting Group对美国机构投资者使用衍生工具做大规模调查,在调查中机构投资者普遍表示,规避风险的套期保值和增加适当收益的套利,是使用衍生工具最主要的目的。其次是资产配置,随后是追求边际收益和市场择时。

2001年,美国学者Benson和Faff则通过问卷调查的方法,对62家澳大利亚共同基金运用外汇衍生工具的状况和目的进行研究,发现运用外汇衍生工具进行套期保值,可以提高业绩表现,而且套期保值比投机更能提升基金业绩。

一般而言,共同基金运用金融衍生工具的目的主要包括套期保值、套利、投机、现金证券化以及流动性风险管理等。如果基金运用衍生工具的目的是套期保值,那么基金可能会因为规避了系统性下跌风险而取得更好的相对收益,或者在收益不变的情况下降低了风险,从而提高了经风险调整过的收益率。如果基金运用衍生工具进行现金证券化,以减少现金拖累,那么也会取得更好的表现。

实践表明,衍生工具对于基金的现金管理乃至流动性风险管理都具有重要的作用。如果基金运用衍生工具是为了投机,这取决于基金的择时能力。具备强大的择时能力,运用衍生工具进行适当的投机,有利于提高基金的业绩。但如果基金不具备择时能力,由投机导致的损失可能会严重降低基金业绩。

借鉴规范

在海外成熟市场,监管机构和基金公司通过规范共同基金运用衍生品的目的、策略及投资流程,以共同确保基金对金融衍生工具的正确运用,从而发挥金融衍生工具对基金业绩的正面作用。

在美国等成熟市场,对共同基金使用金融衍生品和相关信息披露等方面,监管机构有比较明确的指导意见。

例如,要求共同基金的董事会必须严格监管共同基金的运作,特别是衍生品的使用;如果基金管理人计划投资于衍生品,必须获得基金持有人大会的通过;基金管理人必须向董事会和基金持有人定期披露投资衍生品的投资策略和相关风险、投资衍生品的头寸及引入衍生品后的投资绩效等。

新兴市场监管机构对共同基金运用金融衍生工具大多持鼓励和支持的态度,但在运用衍生工具的政策引导方面,仍规定以套期保值为主要目的。

以印度市场为例。印度股市2008年四季度因雷曼兄弟破产等金融危机拖累,大幅下挫了30%以上,但股票型基金并未出现大规模的赎回现象,当季的净流出资金只占股票型基金总净值的1.4%。而在2000年6月推出股指期货之前的一个季度,当时印度股市仅回调了8.39%,股票型基金赎回比例却高达9.6%。通过两组数据的对比,可以很清楚地看到金融衍生工具对共同基金的积极作用。

尽管如此,印度证监会在金融衍生工具推出的初期,为了保证共同基金正确运用衍生工具,仍然对衍生工具的使用范围和规模进行了规范和限制,明确规定共同基金利用衍生工具的目的只能是套期保值,持仓规模不得超过基金净值总额的50%。五年后才适当放松共同基金运用衍生品的限制,允许持仓规模比例上升到80%,但必须仍以套期保值为主。

中国台湾地区也是类似情况。台湾在东南亚金融危机后的1998年7月推出综合指数期货后,随即对共同基金参与股指期货、期权交易制订了专门的管理办法,对参与的目的、比例以及程序和风险控制等都作了详细的规定。随着共同基金逐渐掌握股指期货和期权的操作方法和风险控制手段,再逐步取消相关限制,体现一种由紧到松的监管思路。

在中国,金融衍生品事业处于刚起步的阶段。根据证监会的部署安排,股指期货作为第一个场内金融衍生工具已经筹备多年,即将推出。

我们认为,未来中国的共同基金在运用股指期货等金融工具时,应借鉴海外市场的成功经验,以套期保值为主要目的,尽量避免因投机导致的损失。

例如,我们可以参照印度和中国台湾地区的经验,在股指期货市场刚起步的情况下,规定共同基金运用股指期货仅限于套期保值,并且对套期保值规模进行适当限制,从而在制度上保障共同基金对金融衍生工具的正确运用。

总之,股指期货等金融工具对共同基金而言,并不是可有可无的投资产品,而是进行有效的风险管理和提高业绩的必备工具。我们在制度上保障共同基金正确运用股指期货和期权等金融衍生工具的同时,也要加紧开发一系列的金融工具,全面促进中国证券市场的稳定、健康发展。■

作者为泰信基金管理有限公司金融工程研究员

猜你喜欢

世界汽车(2022年3期)2022-05-23

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

山西农经(2017年5期)2017-06-07

山东农业工程学院学报(2016年6期)2016-12-01

财经界(学术版)(2015年21期)2015-12-30