陕西农户结构、金融需求与发展对策的实证分析

2009-09-24 06:43陈春生

西北农林科技大学学报(社会科学版) 2009年4期

关键词:农村金融

摘 要: 首先基于农户行为模式对中国农户进行了分类,并借助于农户收入分布和收支状态分析了陕西农户的结构特征,指出陕西农户金融需求的特点是消费性融资需求占有重要地位,农业融资需求处于额度小、空间成本高的硬约束状态,农村第二、三产业发展落后制约了非农生产经营性融资需求。提出的对策是:应发展多元化的资金供给体系来解决消费性融资问题,以推动农户发展规模经营和产业升级来促进农业融资市场发展,农村非农金融应当以推动与农业、农民生活相关的第二、三产业发展为重点。

关键词:农户经济;农村金融;陕西农户结构;农户金融需求

中图分类号:F812.8 文献标识码:A 文章编号:1009-9107(2009)04-0001-05

自20世纪70年代国际学术界开始对农户金融需求行为进行研究以来,农户金融需求一直是分析和理解农村金融问题的难点和关键。[1,2]尽管近年来国内也出现了不少相关研究文献,但省域层面的基于各种农户类型的全景式分析的研究并不多见。造成这种状况的重要原因之一是在过去30年中农户出现了大分化,形成了多种多样的农户形态,对农户的科学分类成为一个难点。研究文献中也曾出现过一些尝试性的分类,例如基于农户的农业规模和兼业特征把农户分为小农户、种养大户、一兼农户、二兼农户和非农农户等[3];或者是根据收入水平和市场化程度将农户分为贫困农户、维持型农户和市场型农户。[4]但这些分类大多过分侧重于农户的表面特征,不仅缺乏历史演化视角,更重要的是未能反映农户的行为逻辑或农户所特有的经济决策规则。本文试图运用笔者已有的农户分类成果,借助于有关部门公布的统计资料,对陕西农户结构进行全景式的分析,并以此为基础讨论农户金融需求和发展对策问题。[5]

一、农户的行为模式、演化路径与分类

中国农户分类研究的逻辑起点是传统农户,即以兼业为特征的小农农户,它至少已有600年的历史。根据华裔美国学者黄宗智先生提出的“拐杖逻辑”,中国传统农户面临的硬约束主要是人多地少等原因形成的“农业过密”和缺乏把剩余劳动力转移出去的条件;在这种条件下,农户只能或者必须把农业与家庭手工业等副业劳动结合起来才能维持生存,并且从农业到副业的劳动报酬率一般是递减的。[6]但自20世纪80年代以来的工业化、城市化和农业产业化发展改变了农户的约束条件,使他们能够把传统农业与务工、经商或者是经营性农业等具有现代产业性质的劳动结合起来,并且由于劳动产出率的提高、就业性质的改变以及劳动力市场的形成,从而促成了一种新农户——半工半农型农户的形成。由于农户从传统农业向其他产业领域转移必然要经历一个过程,而且在这一过程的初期阶段农户的生存状态不会得到根本改变,因此,半工半农型农户仍然是一种生存性农户,即仍然是按家庭总劳动收入的最大化原则配置劳动力资源的。其不同之处主要在于:这种半工半农型农户是把优秀劳动力用于务工、工商经营等新型产业劳动而把弱势劳动力用于维持传统农业。新型产业劳动的收入水平一般高于传统农业,并且会逐步提高、并达到超出维持生存需要的水平,因此半工半农型农户的进一步演化形态是收入型农户。著名农业经济学家A•V•恰亚诺夫曾重点研究了当收入超过最低需求以后,农户在劳动力资源配置上是如何决策的[7],他提出了基于“收入与闲暇”两个相互对立目标的分析框架,并引入了农户对“闲暇”的需求、对劳动辛苦度的评价和“闲暇”与收入的替代率等分析要素。其模型推导出的行为逻辑之一是:在收入超过最低消费需求以后,农户再增加劳动投入所要求的报酬水平是递增的。也就是说,收入型农户与生存性农户的行为逻辑有着本质的区别,他们是两种完全不同的农户。半工半农型农户转化为收入型农户后,由于演化路径与产业内容的差异,从而进一步分化为务工农户、农业专业户和经营、服务型农户三种类型。这样,我们就把涉农农户分为传统农户、半工半农型农户、务工农户、农业专业户和经营、服务型农户五种类型。

二、陕西农户结构分析

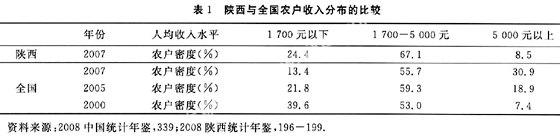

农户的收入水平与分布是划分农户类型的重要依据之一。陕西农户的收入总体上在全国处于低水平。2007年陕西农村居民人均纯收入为2 645元,而全国平均是4 140元,陕西仅相当于全国平均水平的63.9%。但从农户收入分布上看,陕西农户主要分布于人均5 000元以下的区间,并呈典型的正态分部,而全国呈显著的台阶式分布;二者的最主要差别是人均收入在5 000元以上的高收入农户,陕西的比重太低,比全国低了22.4个百分点。从全国农户收入分布的演变趋势看,在2000-2007年间其动态特征是:人均收入在1 700元以下的低收入农户的分布密度呈显著的下降趋势,5 000元以上的高收入农户呈快速上升趋势,而收入在1 700-5 000元间的中等收入农户的分布密度变动幅度不大。也就是说,推动农户收入水平上升的关键是高收入分布密度的增加。实际上,陕西农户2007年的收入分布形态仅大体上与2000年的全国农户收入分布形态相接近。

表1列出了2005-2007年陕西农村居民的收入人口分布函数。从图中可以看出,人均年纯收入在2 000-2 500元这一区间的人口分布密度最高,2005、2006和2007年分别为15%、17.9%和18.4%;以此为中心,在这三年间低收入区间的人口分布密度大体上呈逐年下降趋势,高收入区间则呈明显的逐年上升趋势。总体上看,陕西农户的收入人口分布具有显著规律性。

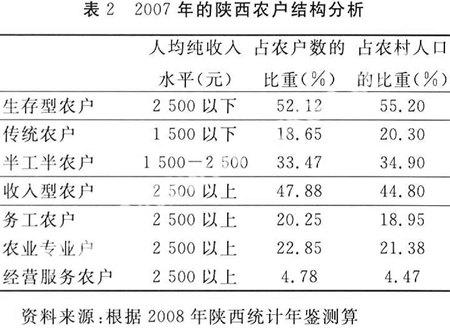

根据陕西农户的收入分布状态,首先可以按收支状况把农户分为生存性农户和收入性农户两大类,划分指标是农户生活费用支出与纯收入的比值。图2列示了2005年和2007年各收入水平农户的生活费用支出与纯收入之比的变化情况,从图2中可以看出,该指标的变动趋势相当稳定。以2007年的数据为例,纯收入在2 500元以下的农户,其生活费用支出均高于纯收入,在2 500元以上的农户均能形成收入剩余。其具体分布情况是:收入在2 000-2 500元区间的农户的支出/收入比是104.12%,在1 700-2 000元间的是124.95%,然后是依次提高,在100-200元这一区间支出/收入比高达604.21%,即生活支出是收入的6倍多。而当农户人均收入超过2 500元以后,农户收支开始出现剩余并随收入水平提高而逐步增大;收入在2 500-3 000元间的农户的剩余水平为纯收入9.16%,在3 000-3 500元间的为17.36%,而5 000元以上的达33.88%。2005年的数据显示,农户支出/收入比的变化趋势也相当稳定,但划分标准是1 700元左右。其它年份的数据也显示该项指标有所不同。这说明不能简单根据以货币表示的收入水平来划分生存性农户和收入性农户,因为在市场经济条件下,通胀与通缩、产品比价、消费水平等因素均会改变一定收入水平下的收支状况及其经济含义;必须以实际的收支状况作参照物,然后再根据收入水平对农户进行划分。因此,根据2007年的农户收支状况,我们可以把人均年纯收入在2 500元以下的农户看成生存性农户,把年纯收入在2 500元以上的农户看成是收入型农户。这样,2007年陕西的生存性农户占农户数的52.12%,占农村人口的55.2%。

生存性农户又可分为传统农户和半工半农性农户,二者在收入水平上有显著的差异。图3列示了陕西各种收入水平的农户的收入构成。首先,从图中可以看出,收入在100-300元间的农户,其工资性收入占的比重很低,在27.44%以下;而传统的经营收入占的比重很高,在64.63%以上。因此,可以把人均收入在300元以下的农户划为传统农户,它是典型的贫困农户,约占农户数的0.73%,农村人口的0.7%。其次,从图中还可以看出,收入在300-800元间的农户,其工资收入占比较高,明显高于经营收入;而在800-2 500元区间农户的经营收入又明显高于工资收入。判断这一区间的农户属传统农户还是半工半农农户,关键是看其务工收入或经营性收入的性质以及它是否已经成为一种稳定的收入来源。我们可以假设一个四口之家的农户,如果有一人外出务工或从事某种经营性活动,其余人口从事传统农业劳动和家务劳动。那么,依照陕西近年的务工最低工资水平,其工资收入应不低于年收入4 800元(指城乡可比收入),其传统农业收入与其它收入应不少于1 200元,即人均纯收入应不低于1 500元。这样我们就可以把人均纯收入在2 500元以下的生存性农户分为两类:人均纯收入在1 500元以下的为传统农户,人均纯收入在1 500-2 500元之间的为半工半农农户。前者占农户数的18.65%,农村人口的20.3%;后者占农户数的33.47%,农村人口的34.9%。

人均纯收入在2 500元以上的农户为收入型农户,其重要特征是纯收入在扣除消费支出后已经能够形成剩余。该类农户主要包括务工型农户、农业专业户和经营性农户。陕西的收入型农户,占农户数的47.88%,占农村人口的44.8%。为了分析该类农户的结构,本文先按工资性收入和经营性收入的相对比重将其分为务工农户和“以经营性收入”为主的农户,然后再按农业收入占经营收入的比重将后者进一步分为农业专业户和经营、服务型农户。其计算结果为:务工农户占农户数的20.25%,占农村人口的18.95%;农业专业户占农户数的22.85%,占农村人口的21.38%;经营、服务型农户占农户数的4.78%,占农村人口的4.47%(参见表2)。

三、陕西农户的金融需求特征

根据上述分析,陕西农户结构具有以下三个显著的特征:一是低收入农户、既生存型农户占的比重过大,仍占农户数的52.12%,占农村人口的55.2%,反映陕西农业和农村经济仍处于很低的发展水平;二是陕西农业专业户的平均经营规模偏小;三是经营、服务型农户占的比重过低,反映陕西农村第二、三产业发展落后。陕西农户结构的这些特征决定了农户金融需求的特征。

首先,低收入农户占的比重过大,这决定了消费性融资在陕西农村金融中占有较重要的地位。其原因很简单,这些低收入农户收不敷支,很容易在生活费用的支出方面出现资金困难;而且其涉及面广,相对而言其需求总量较大,通常会在供求关系上形成压力。不仅如此,由于低收入农户中的传统农户占的比重也很大,这一类农户的收支缺口较大,其融资需求通常是没有偿还能力的,这也会给消费性融资市场造成较大的压力。

其次,农业专业户的平均经营规模偏小,这决定了陕西农业融资需求仍处于低水平,制约了农业融资市场的发展。这是因为,农户经营规模小,其农业资金需求额度一般也就较小,而且在大多数情况农户自身有能力解决这一资金需求;这就使农业融资需求处于额度小且分布分散(因为同一区域,有的需要,有的不需要)的状态,从而使融资成本高、效率低,制约了农业融资市场的发展。

第三,经营、服务型农户占的比重过低,说明陕西农村第二、三产业发展落后,这又决定了其融资需求必然处于低水平,制约了陕西非农生产经营性融资市场的发展。

四、基于农户金融需求的农村金融发展对策

首先,在农村消费性金融发展方面,鉴于陕西农户中低收入农户占的比重大、消费性融资在陕西农村融资中占有重要的地位,应把解决农户的生活性融资放在一个较重要的地位。其发展对策是:由于生存型农户、尤其是传统农户的融资需求中很大一部分实际上是没有偿还来源或偿还来源不稳定,因此,应发展多元化的资金供给体系来解决消费性融资问题。不仅要积极组织和建立捐助性资金和财政性资金的供给渠道和体系,还要组织多种形式的小额信贷以及其它政策金融供给形式,积极引导各种合作性的消费融资形式的发展,而且要逐步建立各种商业性的消费信贷。同时,还要加快农村医疗保障体系、助学贷款体系和养老保障体系建设。

其次,在农业金融方面,针对陕西农业专业户的经营规模偏小、农业融资普遍处于额度小、且分布分散的状态,农业融资发展不应局限于满足农户的当前融资需求,而应着重于推动农户发展规模经营和产业升级。就当前陕西农业、农村经济发展现状而言,推动农业发展规模化经营的关键:一是要加大基础设施和公共性生产设施的投资和建设力度;二是要努力推进农业地域专业化和农业产业区的发展;而这就要求建立一个能够提供中长期融资的金融供给系统,既包括公共设施投资又包括一般农业中长期融资。也就是说,推动农业融资市场发展的关键在于如何构建一个能够促进农户发展规模经营的融资体系。

第三,针对陕西农村非农经济发展落后的现实,农村金融应当以推动与农业、农村居民相关的或农村具有资源优势的第二、三产业发展为重点,尤其是应当以推动农业的产业化发展、构建完善的农业产业体系和市场体系为重点来发展第二、三产业;在金融形式上也不能单纯依靠商业金融的发展,应当走政策金融、合作金融和商业金融相结合的发展道路。

五、结论与思考

本文基于农户的全景式分类分析,指出陕西农户结构的缺陷是低收入农户占的比重太大而高收入农户占的比重又太低。要解决低收入农户占比过大的问题,靠发展种植业显然是不行的;劳务输出尽管是一条路径,但它受劳务市场的需求约束太大。从理论上看,努力发展农村具有优势的第二、三产业是解决这一问题的必由之路,尽管它同样也面临着市场需求、技术、投资等方面的约束。农村金融及其它服务业的重要作用就在于为此开辟道路。

努力提升高收入农户的比重是陕西较快提高农户平均收入水平的一条捷径。而对于陕西来说,努力发展农业专业户、尤其是非土地密集型农业专业户,又是解决这一问题的主要路径。农业专业户的规模经营和产业升级,并非等于简单地扩大土地规模,应主要依靠资本投入、高附加值和发展生态农业。从陕西农户结构来看,半工半农型农户已占相当比重;它意味着加大人才培训力度,提升这一类农户的就业层次和收入水平,不仅是提高农户收入水平的一个重要方面,同时它也将会为农业专业户的发展提供条件。这也是陕西农村金融应重点倾斜的两个方面。

参考文献:

[1] LONG,M. G.Why peasants farmers borrow ?[J].American Journal of Agricultural Economics,1968(50):4.

[2] IQBAL,F.The demand for funds by agricultural households:Evidences from rural india[J].Journal of Development Studies,1983,(20):1.

[3] 宋磊、李俊丽. 农户信贷需求与农村金融市场非均衡态势的实证分析——基于泰安市农户信贷供求现状的调查[J].农业经济问题,2006(7):55-61.

[4] 何广文.中国农村金融供求特征及均衡供求[J].中国农村经济,2001(10):40-45.

[5] 陈春生.农村金融发展模式与路径的探讨——基于“功能观”范式和动态农户需求视角[J].西北大学学报:哲学社会科学版,2008(5):32-37.

[6] 黄宗智.发展还是内卷?十八世纪英国与中国——评彭慕兰“大分岔:欧洲,中国及现代世界经济的发展”[J].历史研究,2002(4):149-176.

[7] FRANK,ELLIS.Peasant Economics:Farm households and agrarian development[M].London:Cambridge University Press,1988:110-117.

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商业文化(2020年8期)2020-04-20

今日财富(2020年5期)2020-03-23

今日财富(2019年13期)2019-06-20

时代金融(2016年27期)2016-11-25

中国经济周刊(2016年38期)2016-09-29

首席财务官(2016年3期)2016-03-25

当代贵州(2016年3期)2016-03-19

重庆工商大学学报(西部论坛)(2014年6期)2014-12-03

北方经济(2014年1期)2014-03-05