金融发展对房地产价格变化的影响研究

2009-09-08 08:33吴成军

商业经济研究 2009年20期

吴成军

◆ 中图分类号:F127 文献标识码:A

内容摘要:金融在我国城市化进程中起到至关重要的作用。本文首先分析了我国金融发展影响房地产价格的主要途径。然后在模型框架下,证明在供给刚性的、潜在需求无限大的房地产市场上,金融发展可以使得购房者可获得资源增加、房地产投资价值上升以及购房者对房地产投资价值的分歧程度加大,从而导致房地产价格上涨。文章使用2000~2005年金融相关率(M2/GDP)和全国房屋销售价格指数(HPI)的季度数据,进行了实证检验。

关键词:金融发展 房地产价格 货币政策

近年来,我国房地产市场发展受到社会各界的广泛关注。其中一个主要原因是房地产价格持续攀升。从全国来看,全国房屋销售价格指数2000年平均值为101.1,2005年为107.6,远远高于同期居民消费价格指数。与此同时,这段时期也是金融发展最快的时期,从金融相关率看,M2与GDP的比率2000年为1.48,2005年为1.63,已经接近甚至超过发达国家水平。那么,金融发展是否是影响房地产价格的重要因素?货币政策对房地产价格产生怎样的冲击?本文对此进行分析。

研究现状综述

(一)理论研究

Mark Carey(1990)建立了一个土地价格模型,来研究房地产的繁荣与金融的作用。模型强调,在假定土地供给固定的情况下,融资的难易程度对土地投资者行为,进而对房地产价格产生重要影响。武康平(2004)在房地产市场供给相对固定、商业银行承担两类代理成本、央行实施价格管制、监管当局实施资产比例管理等制度背景下,构建了房地产市场和金融市场的一般均衡模型。这个模型给出了我国房地产市场与金融市场的共生性存在内在作用机制:房地产价格的上升,导致银行信贷供给的增加;银行信贷供给增加,导致房地产价格的增加。王维安(2005)建立了引入内生货币供给的一般均衡模型,证明货币供给与房地产价格是互为因果的关系。综上所述,这些理论模型揭示了金融发展与房地产市场发展的紧密关系,认为金融与房地产价格之间是双向因果关系。

(二)实证研究

李健飞(2005)使用1998~2004季度数据实证分析了银行信贷对房地产价格的影响,结果发现:银行信贷不是目前房价上涨的根源,宏观经济拉动是房价和信贷增长的共同原因。丰雷(2002)对1990~1999年M2与房价关系进行了初步定量分析,结果表明:货币与房价之间有强正相关关系。胡健颖(2005)使用1990~2005季度数据证明我国房地产价格上升是由经济基本因素和投机成分共同驱动的,而前者起关键性作用,房地产总体泡沫成分不高。总得来说,上述实证研究主要从银行信贷、经济增长、货币供应量、泡沫等方面来分析房地产价格上涨的原因。

我国金融发展影响房地产价格的主要途径

房地产信贷的迅猛发展,将居民对住房的潜在需求转变为有效需求,推动了房地产价格的上涨。当前我国银行体系持有巨额的超额存款。在利润最大化的目标驱使下和降低不良贷款的重压下,我国商业银行必须为这些超额存款寻找收益较高、风险较小的投资渠道,而房地产信贷正满足这一要求。由于房地产市场贷款风险相对较小,尤其是居民的住宅抵押贷款,以相应的房地产产权作抵押,为银行贷款的收回提供了必要的保障。因此,商业银行有很强的激励向房地产市场发放贷款。

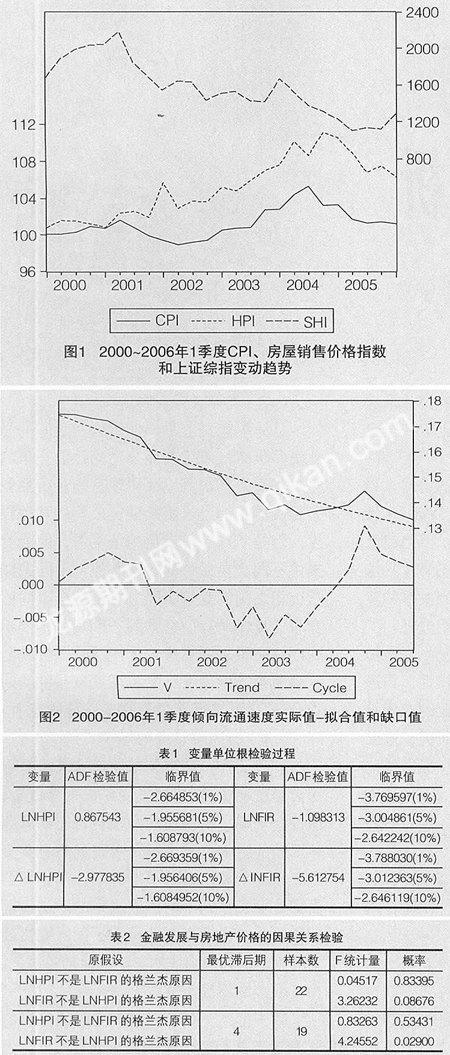

由于股票市场价格呈下跌趋势,产品市场通货紧缩,金融市场更多的流动性进入房地产市场,从而加剧房地产价格的上涨。本文利用2000年第1季度至2005年第3季度数据拟合了货币流动速度的趋势线(见图2)。通过比较实际值与拟合值可知,2001年第3季度至2004年第2季度货币流动速度与趋势线之间存在较大的负缺口,表明这一时期M2的增加超过了名义GDP的增长,金融市场流动性过剩。图1显示CPI、全国房屋销售价格指数和上海综指的变化趋势。从2001年第1季度开始,HPI走出与CPI和上海综指相反趋势:CPI与上海综指同时下跌,而HPI快速上涨。这一现象几乎与流动性过剩同时出现。这表明过剩流动性主要流入房地产市场,而且股票市场和产品市场的部分流动性也可能流入房地产市场,从而加剧房地产价格上涨。

大量海外资金涌入我国房地产市场,也是房地产价格上涨的重要原因。据商务部统计,2004年房地产业新设立外商投资企业1767家,合同外资金额134.9亿美元,实际使用外资金额59.5亿美元,同比分别增长13.8%、48.1%和13.7%,各项增长指标均超过全国利用外资平均增长幅度,房地产业连续三年成为全国第二大外商投资行业。按照资本逐利的本性推断,海外资本已经极大地渗入了我国房地产市场,并对我国经济特别是房地产经济造成了较为深刻的潜在影响。

模型设定和数据说明

根据Carey(1990)给出了一个供给固定的房地产价格决定模型。本文借鉴他的模型并结合武康平(2004)的金融市场与房地产市场的共生模型构建一个房地产局部均衡模型,以房地产价格为因变量,金融相关率指标(M2/GDP)为自变量,构造如下基本模型:

LNHPIt =αLNFIRt+C+εt (1)

在方程(1)中,LNHPIt表示全国房屋销售价格指数的季度数据,取对数值;LNFIRt表示每一季度的金融相关率,取对数值。其中FIR=M2/GDP,M2表示我国每一季度末广义货币供应量M2的存量数据,GDP为每一季度的名义数据。α、C为待估参数,εt为白噪声。全国房屋销售价格指数(HPI)来自国研网财经数据;广义货币供应量M2来自中国人民银行网站;GDP数据来自国家统计局网站,为季度累计值,通过一阶差分得到每一季度的数值。样本区间为从2000年第1季度至2005年第3季度。所有数据运用X11进行季节调整。然后取对数。取对数的目的是降低模型异方差性,同时所估计系数即为弹性系数。

实证检验与分析

(一)单位根检验

变量之间存在协整关系、因果关系以及建立VAR模型的前提是所有变量都服从同阶单位根过程,即变量~I(1)过程。常用的检验方法有Dickey-fuller检验(简称DF检验)和扩展的Dickey-fuller检验(简称ADF检验)。本文采用ADF方法分别对变量的水平值和一阶差分进行单位根检验,检验形式含常数项,检验滞后项由SC准则确定,结果见表1所示。LNHPI和LNFIR的检验值分别为0.867543和-1.098313,大于显著性水平1%、5%和10%的临界值,表明两者均是非平稳时间序列;而△LNHPI和△LM2均通过1%、5%和10%的显著性水平检验,表明它们是一阶单整,即~I(1)序列。

(二)格兰杰因果关系检验

上述模型设定和协整检验分析过程中,本文先验的假定金融发展是导致房地产价格波动的原因,而不是相反。这种因果关系是否成立还需进行格兰杰因果关系检验。考虑到在运用格兰杰因果关系检验时,滞后期长度对检验结果的精确度有很大影响,本文先根据赤池信息准则(AIC)和施瓦茨准则(SC)确定最优滞后期。AIC准则确定最优滞后期为4期滞后,SC准则确定最优滞后期为1期滞后。表2给出了滞后1期和滞后4期的格兰杰因果检验结果。

在滞后1期和滞后4期的条件下,LNHPI都不是LNFIR的格兰杰原因,而在滞后1期时,LNFIR在90%置信水平上是LNHPI的格兰杰原因,在滞后4期时,LNFIR在95%置信水平上是LNHPI的格兰杰原因。因此,我国金融发展是房地产价格变化的格兰杰原因,反之不成立。

结论

本文试图解答金融发展是驱动房地产价格上升的极为重要的基本因素。并分析了近年来我国金融发展影响房地产价格的主要途径:房地产信贷的迅猛发展,将居民对住房的潜在需求转变为有效需求,推动了房地产价格的上涨。由于股票市场价格呈下跌趋势,产品市场通货紧缩,金融市场更多的流动性进入了房地产市场,从而进一步加剧了房地产价格的上涨。大量海外资金涌入我国房地产市场,也是房地产价格上涨的重要原因。

本文从金融在我国住房货币化、城市化进程中所起的关键作用着手,构建了一个简化的局部均衡模型刻画金融发展影响房地产价格的机制。模型揭示出,在供给刚性的房地产市场,高的金融发展水平对应着高的房地产均衡价格水平。金融发展从三个方面影响购房者的购房行为,导致房地产均衡价格上涨:金融发展使得购房者可以获得的银行信贷资金增加,房地产均衡价格水平上涨;金融发展提高了所有购房者关于房地产保留价值的平均值,房地产均衡价格水平上涨;金融发展使得所有购房者拥有的银行信贷资金大于房地产保留总价值的2倍时,购房者分歧程度加大,房地产均衡价格水平将趋于上涨。

参考文献:

1.武康平,皮舜,鲁桂华.中国房地产市场与金融市场共生性的一般均衡分析[J].数量经济技术经济研究,2004(10)

2.胡健颖,苏良军,金塞男,姜万军.中国房地产价格有几成泡沫[J].统计研究,2006(1)

3.王维安,贺聪.房地产价格与货币供求:经验事实和理论假说[J].财经研究,2005(5)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

人间(2016年24期)2016-11-23

湖北经济学院学报·人文社科版(2015年9期)2015-12-29