分析师投资评级及盈利预测

2009-09-02 06:44

证券导刊 2009年23期

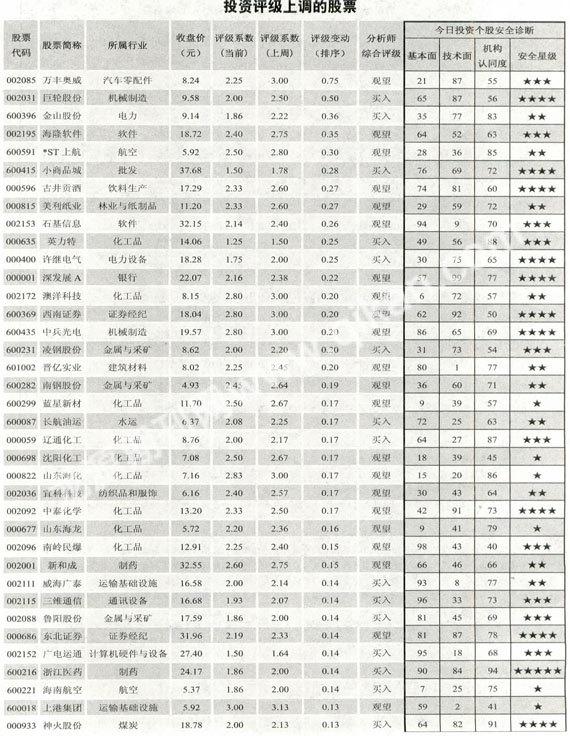

投资评级上调的股票

本周投资评级上调股票点评

化工行业

向好趋势不变

柯姗

根据今日投资《在线分析师》对国内70多家券商研究所1800余名分析师的投资评级数据进行的统计,本周投资评级上调居前的30只股票中,行业分布较分散:化工品再度拔得头筹,有9家公司入选,机械制造、软件、金属与采矿各有2家公司入选。本期我们选择化工品行业进行点评。

在经历了连续三个多月的上涨后,5月份大多数化工品价格环比出现了下跌,从华泰证券重点跟踪的42类化工品价格来看,环比下跌的有24类,上涨的有16类。其中涨幅较大的为国际原油、国际天然气、国际汽油、BDO、MDI、硝酸、己二酸。下跌较大的为甲醇、烧碱、醋酸、硫酸、氯化钾。

从6月1日成品油价格调整状况来看,尽管根据此前公布的价格管理办法,此次价格调整基本已经在市场预测之内,但前后两次价格调整还是体现出了成品油价格管理的不确定性,因此炼油行业虽然政策明确但并不能保证利润稳定。

受益于国家政策,化工行业偏下有的塑料和橡胶等行业率先复苏:国家出台的家电和汽车消费刺激政策,推动家电和汽车销量上升,带动塑料和橡胶的需求。塑料和橡胶的产量和价格均大幅回升,尤其值得注意的是聚苯乙烯增长高达13%。双良股份和金发科技受益明显。

安信证券认为基础化工下半年的复苏是大概率事件:宏观的观点是国内宏观经济增速已经见底,基本面在逐步好转。其认为本轮国内经济的复苏,主要来自于政府投资的拉动,再通过财政政策拉动国内消费的经济复苏过程。从国际情况看,09年3—4月份以来,欧美消费者信心指数和PMI指数出现了触底反弹的迹象,同时人民币跟随美元贬值,对我国产品的出口有利,预计外需的恢复将会提前。基础化工行业作为周期性行业受需求拉动的影响非常显著,判断09年下半年化工行业的逐步复苏是值得期待的。鉴于经济复苏传导到基础化工有一个过程,暂维持行业评级“同步大市-A”,下半年将择机提高评级。

本周我们对化工品行业的相关公司英力特(00O635)、辽通化工(000059)、中泰化学(002092)进行点评。

★★★

英力特(000635)

业绩将有爆发性增长

英力特是国内一体化程度最高的PVC生产企业之一,目前公司拥有PVC产能27.5万吨,烧碱21万吨,电石40万吨,电力27亿度。电石和电力供给完全自给。

东方证券认为公司目前存在三大刺激因素:1、配股收购热电项目带来业绩大幅增厚,2、油价上涨导致乙烯法pvc成本抬高,从而带动国内PVC价格上涨。3、房地产复苏预期带来的PVC行业性复苏预期。

近期对英力特最大的利好因素是公司目前正在积极进行的配股工作,配股完成后,公司将利用配股资金完成对热电厂的收购,并偿还公司部分负债。我们估计英力特的自发电成本在O.2元/度左右,远低于外购电成本,若公司年内能完成配股(我们认为是大概率事件),热电厂收购对公09年业绩增厚将在0.3-0.4元左右。

东方证券初步估计公司09-10年EPS分别为O.6元(假设年内完成配股)、1.2元,给予“买入”评级。今日投资《在线分析师》显示,公司2009至2011年综合每股盈利预测分别为0.41、0.65和O.67元,对应动态市盈率为34、22和21倍。当前共有4位分析师跟踪,3人建议“强力买入”,1人建议“买入”,综合评级系数1.25。

风险因素:配股无法完成;油价无法获得有效支撑而调头向下;房地产市场复苏进程低于预期。

★★★

辽通化工(000059)

从化肥向化工转型

辽通化工大股东为辽宁华锦化工(集团)有限责任公司,持股51.14%。其实际控制人为中国兵器工业集团。06年,兵器集团重组了华锦集团60%的股权,并提出,要把辽通化工作为炼化平台,联系起集团的上下游业务。

从主业上看,辽通化工目前主营业务为化肥,并拥有三个尿素厂,分别位于辽宁盘锦、辽宁葫芦岛、新疆阿克苏。公司气头尿素具有一定成本优势,市场占有率较高,也使销售具有一定的保障。

辽通化工投资107亿元,建设了一条45万吨乙烯及400万吨炼油项目。炼油项目为乙烯项目提供原料,炼油需要的石油由兵器集团下属振华石油供应,炼油产出成品油也是由振华石油销售,乙烯等产品销售给摒弃集团下属企业等。目前该装置建设已经接近尾声,将于9月份试车投产。

我们认为辽通化工未来尿素业务将保持稳定发展的态势,在兵器集团的战略规划和支持下,石化业务将是公司的主要发展方向。

长城证券预测公司09、10年业绩分别为O.302、O.634元,对应30、14倍市盈率,短期内建议保持谨慎,但长期上是值得推荐的优质公司,综合来看,给予谨慎推荐投资评级。今日投资《在线分析师》显示,公司2009至2011年综合每股盈利预测分别为0.33、O.72和0.76元,对应动态市盈率为27、12和11.5倍。当前共有7位分析师跟踪,7人建议“买入”,综合评级系数2.00。

★★★★

中泰化学(002092)

满产满销盈利向好

自公司1月下旬恢复满负荷生产以来,公司产销状况良好,目前PVC产量每月4万吨左右,库存很少。考虑到目前主要消费市场6400-6500元/左右的市场价格,和公司400-500元的运费水平,目前公司的出厂价格在6000元/吨左右,整体PVC业务仍处于亏损的水平。烧碱销售也较好,价格在2200-2300元/吨左右。目前全行业满负荷生产的企业约有4-5家,PVC业务基本均处于亏损状态,随着油价的不断提高,乙烯法的成本不断抬升,竞争优势在不断向电石法倾斜,我们预计电石法行业开工率将继续回升,价格平衡点将继续上提。目前行业内部普遍预期7000元/吨的市场价格较为合理。

公司近期的业绩将取决于氯碱行业的景气度和产业链延伸的速度,如果目前低迷状况维持,公司的业绩增长将主要来源于电力配套的逐渐完善,如果2010年行业景气度回升,公司业绩有望恢复到O.6元/股左右,同时如果2011年公司二期PVC项目达产,业绩有望达到0.71元/股。目前公司股价对应2010年PE23X,PB3X。东方证券给予公司短期增持的评级。但考虑到公司未来拥有优质大煤田的可能性较大,建议长期投资者买入。

今日投资《在线分析师》显示,公司2009至2011年综合每股盈利预测分别为0.20、0.46和0.71元,对应动态市盈率为66、27和19倍。当前共

有6位分析师跟踪,1人建议“强力买入”,2人建议“买入”,3人建议“观望”,综合评级系数2.33。

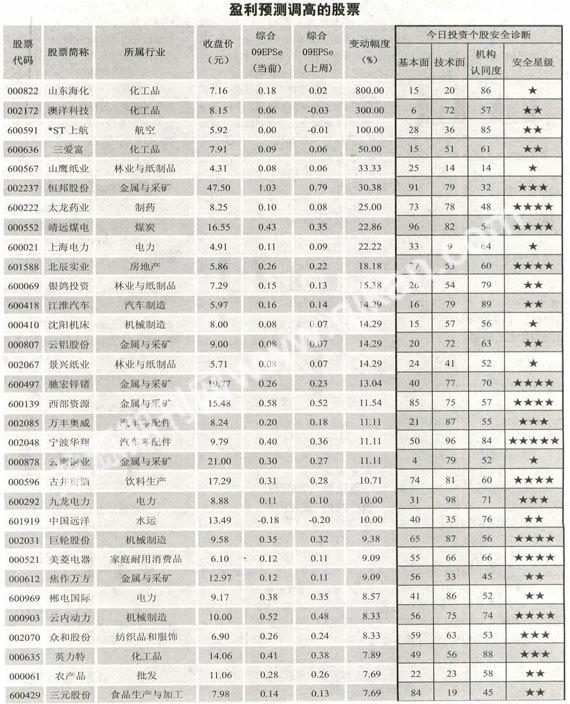

本周盈利预测调高股票点评

造纸业

基本面稳步恢复

金红梅

根据今日投资《在线分析师》对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2009年)调高幅度居前的30只股票中,行业分布比较集中,其中金属与采矿业有6家公司入选、化工业有4家公司入选、造纸业有3家公司入选。本期我们选择造纸业进行点评。

08年前三季度造纸行业景气高企,而四季度行业景气指数由124.5骤降至99,创历史新低。不过通过月度产量增速的反弹和进出口数据的变化、盈利能力拐点的出现、行业基本实现扭亏为盈、高价原材料库存已经消耗完毕等现象可得出目前行业最坏的时期已过,行业景气度有望逐步回升。

宏观经济复苏带动纸需求回升。4月以来,国内宏观经济出现回暖迹象,纸类产品广泛分布于消费和制造业各领域,宏观经济数据向好预示纸品需求正在从谷底走出。中金公司预计四季度纸价有望从底部反弹5%左右,2010年有望同比上升2-4%。

产能增长放缓,落后产能加速淘汰。09年一季度,造纸行业固定资产投资同比增长8%,增速同比大幅下降16个百分点。上海证券表示,若淘汰落后产能、治污减排措施能得以严格执行,将有助于推进行业去过剩产能,从而改善行业供求,缓解目前供过于求的压力,助推行业走出低谷。

近期部分纸品连续提价。在5月中下旬铜版纸、涂布白纸板和双胶纸尝试性提价获得部分下游用户初步响应后,国内主流厂商将联手于6月份继续这一过程,相关提价计划已于上月底发给用户,提价幅度为200元/吨。

随着行业景气逐步回升,行业二季度及下半年业绩有望持续回升。中信证券建议选择产能扩张有限,需求受宏观经济不确定性冲击较小的优势纸种,重点推荐博汇纸业、合兴包装、晨鸣纸业以及太阳纸业。

本周入选的30只股票中,有1只股票的2009年预测市盈率低于20倍,高于30倍的有21只。从今日投资个股安全诊断来看,15只股票的安全星级均为三星或以上级别。本周30只盈利预测调高的股票中,我们选择景兴纸业(002067)和银鸽投资(600069)给予简要点评。

★

景兴纸业(002D67)

积极进军下游

景兴纸业(002067)是一家以服务长三角地区为主的箱板纸生产企业。由于行业产能的快速投放,箱板原纸行业于08年步入景气下行周期。业内厂商普遍遭受了产能过剩所导致的原料成本大幅上升和开工率不足的双重困境。同时,金融危机造成需求出现显著萎缩,产品价格大幅下跌。受经营环境恶化的冲击,公司在08年亏损2.59亿元,折每股O.53元。

随着国内经济的企稳,箱板原纸下游需求有所恢复,行业于08年末至09年初触底,但由于行业总体仍然明显过剩,市场仍处于低迷状态。东方证券表示,中长期来看,在环保成本上升和企业效益下降的双重压力下,预计中小企业将逐步退出市场,规模企业也将面临洗牌的过程,行业的整合需要2~3年时间才能达到相对平衡。银河证券认为,行业的进一步好转需要以下几个条件:1)宏观经济的进一步复苏,尤其是外贸需求的复苏,带动箱板纸需求的回升;2)业内大厂商将部分产能转移至东南亚(如越南)地区,以削减国内供给;3)落后产能被淘汰,减轻过剩压力。

为了应对当前行业的困境,公司相应调整了经营策略和发展战略,放缓了箱板原纸业务的扩张进度,积极发展下游,走差异化的道路。公司的调整主要体现在如下措施:1)终止40万吨箱板纸项目的实施。2)放缓20万吨白面牛卡项目的建设进度。3)继续建设下游的纸箱项目。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为O.08、O.15、0.22元,对应动态市盈率分别为71、38和26倍;当前共有11位分析师跟踪,其中2位给予“买入”评级,7位建议“观望”,1位建议“适度减持”,1位建议“卖出”,评级综合评级系数3.09。

风险因素:工业包装纸产能严重过剩,经济尤其是出口的下降对产品需求影响显著,公司包装纸及纸箱属产品盈利波动剧烈。

★★

银鸽投资(600069)

业绩有望大幅反弹

银鸽投资(600069)是国内混合浆文化纸第一品牌的造纸企业,产品质量稳居同行业前列。08上半年公司的经营情况良好,收入及净利润均同比大幅上升,但下半年则出现了明显的下滑,特别是四季度,公司亏损较为严重,大幅拉低了公司业绩。不过中原证券认为后期随着经济复苏,公司业绩有望出现较大幅度反弹。

公司目前拥有文化纸产能25万吨左右,此外,公司占70%股权的四川泸州子公司拥有4万吨文化纸的产能。通过定向增发,公司还将新建一条10万吨/年的高档文化纸生产线。文化纸的需求较为刚性,其消费量受经济下滑的影响较小,盈利能力将依然保持较高水平。

箱板原纸,包括箱板纸和瓦楞纸,是用于制作纸箱的原材料,其消费量是所有纸品中受宏观经济影响最大的种类。由于产能的大幅扩张,箱板原纸在今后一两年内将处于供过于求的情况,产品的盈利能力将呈现底部徘徊的态势。公司该业务受市场情况影响也面临较大压力。

公司特种纸业务后期反弹空间较大。目前国内特种纸一直处于供不应求的状况且需求刚性较强。受木浆价格大幅下挫影响,公司特种纸价格同期下滑,但后期木浆价格逐步企稳,其价格和毛利率必将稳步回升,成为促进公司业绩大幅反弹的重要因素。

积极向上游资源发展将为公司未来发展奠定坚实的基础。公司的竹浆纸一体化项目虽因市场情况暂时放缓了建设,但后期公司必然会大力建设以弥补自身较弱的原材料控制力。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为O.15、0.23、0.26元,对应动态市盈率为49、32和28倍,当前共有10位分析师跟踪,其中7位建议“强力买入”,2位建议“买入”,1位建议“观望”,综合评级系数2.40。

风险提示:箱板纸已经成为公司产能最大纸种,该行业预期仍将低迷或影响公司盈利;四川银鸽因竹材价格较高影响制浆盈利;短期有估值压力。

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

股市动态分析(2016年22期)2016-12-27

投资与理财(2015年9期)2015-05-13

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12