物流税费改革有望大调整

2009-08-31 06:29张素丽

物流 2009年5期

张素丽

3月19日,由中国物流与采购联合会主办的“2009年物流税收试点工作座谈会”在北京举行。国家发展和改革委经济运行调节局、国家税务总局相关主管部门的领导听取税收试点企业意见并酝酿将从七个方面进行改革。

为了解决物流企业税收政策方面存在的突出问题,国家有关部门相继采取了一系列政策措施。2003年,全国政协组织了对物流业的专项调研,给国务院的报告中反映了有关税收的问题,得到总理的批示。根据九部委《关于促进我国现代物流业发展的意见》提出的要求,2005年12月,国家税务总局发布《关于试点物流企业有关税收政策问题的通知》之后,联合中国物流与采购联合会分别于2006年1月1日认定第一批37家物流税务试点企业,2007年1月1日认定第二批158家物流税务试点企业,2007年8月1日认定第三批13家物流税务试点企业,2008年12月1日认定第四批184家物流税务试点企业。

目前国内物流业税种

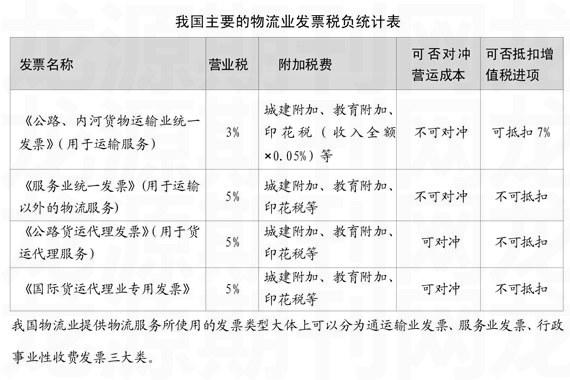

目前,我国现行税收制度主要存在流转税、所得税、财产税以及行为税四大类税系,各税系中涉及物流业的大约有18项税种。物流企业较为普遍缴纳的税种一般包括:营业税、城市维护建设税、房产税、车船税、土地使用税、印花税、教育费附加以及企业所得税。其中,营业税和企业所得税是物流企业所要缴纳的主要税种。据北京物流协会初步统计,营业税占物流企业缴纳总税额的60%至70%,企业所得税占到20%左右。

营业税的征收范围包括提供应税劳务(交通运输业、建筑业、金融保险业、邮电通信业、服务业)、转让无形资产和销售不动产三个方面。物流企业缴纳营业税的主要税目根据其提供应税劳务的不同而主要包括交通运输业和服务业,物流企业提供应税劳务按照营业额和规定的税率计算应纳税额,相关的营业税的税率大体上分为交通运输业(陆路运输、水路运输、航空运输、管道运输)3%和服务业(代理业、仓储业、装卸搬运、租赁业及其他服务业)5%两大类。

企业所得税是对在中华人民共和国境内,企业和其他取得收入的组织取得的生产经营所得和其他所得征收的一种税。根据原所得税法,企业所得税基本税率为33%,不同盈收状况的物流企业,企业所得税的适用税率也有所不同。

我国物流服务业务税负较重,税率不统一,各类物流企业相关的专项发票营业税率、增值税抵扣、附加税不一致。

物流纳税的问题

尽管目前我国物流业税收改革取得了阶段性成果,有力地改善了物流业发展的政策环境,但目前在税收管理方面仍面临许多问题,在税收方面主要存在以下问题:

一是营业税存在部分重复纳税现象。重复纳税是目前存在于物流行业税收方面的最重要也是最为不合理的问题,已经对物流业的发展造成了一定的负面影响。其中,物流配送业务领域、仓储租赁业务领域、代收代缴费用领域表现尤为突出:

二是物流企业综合税负相对偏高。根据第三次全国经济普查数据显示,仓储业务利润率仅为2.6%,而我国物流企业毛利一般仅在4%~6%,税后纯利只有1%~3%,但仓储及其他物流服务却使用5%的税率,比运输业税率还高出2个百分点:

三是所得税属地缴纳不符合现代物流业跨区域发展的特点。现代物流服务企业具有跨区域发展的行业特点。由于各地经济水平和经营条件不同,常常出现在一个公司范围内,部分区域公司盈利而另一部分区域公司亏损的局面。但目前我国执行的属地缴纳企业所得税的制度,许多集团型企业无法做到企业内部盈亏互补,在一定程度上加重了企业的税收负担;

四是整合社会运输资源中很难取得合法运输发票的问题。现代物流企业雇用的个体户司机按现行发票管理规定较难取得发票。因此,为了解决开发票等问题,部分个体户车辆采取到其他运输公司挂靠的形式。由于个体户车辆提供的往往是单次临时性运输服务,因此无法完整的将支付的费用发票交给被挂靠公司,再从被挂靠公司报销现金。如果被挂靠公司承担开票责任,将造成无实际收入的“空开票”,同时由于不可能将挂靠车辆的支出完整纳入核算,被挂靠运输公司要承担很重的所得税的压力:

五是物流企业自开票纳税人的认定与额度管理的问题。我国现行物流业使用的最重要的发票是“货物运输业发票”,按照现行政策规定,货物运输业自开票纳税人认定,必须具有自备车辆,同时只有自备车辆运输货物取得的收入才能开具货物运输业发票。另外,自开票纳税人的认定也存在额度限制和属地限制等问题:

六是仓储物流服务中土地使用税与物流企业兼并整合中土地出让金及营业税的问题。在物流活动中,仓储与分拨、配送基础设施的建设与使用是整体物流服务的关键环节,直接关系到国家的经济发展与国家安全,同时与国民生活紧密相连,因此具有公益性的特征,与一般意义上的房地产等产业具有根本的区别。但是在我国土地使用税、房产税的征收上却未能体现出这种差别,高额的土地使用税,给低盈利的仓储型物流企业带来很大压力:

七是物流业税收存在征管困难、税收漏洞,对政策理解差异问题。征管困难与税收漏洞问题已十分严峻。同时,由于各地对物流税收管理相关文件的理解不同,不同地区对地方经济发展的观点不同,导致地方税类的设置与管理也有一定的差别,出现了我国不同地区在物流税收政策执行上有所差别的现象。

国外物流企业的纳税

物流业是一种新兴的综合服务业,国外物流业税收的一些特点值得我们重视和借鉴。

据了解,国际上对物流业征收的流转税主要有三种类型:一是征收增值税或具有增值税性质的商品劳务税。这主要是那些对商品和劳务全面征收增值税的国家。增值税在当今世界范围内普遍流行,因此,对物流业征增值税是主流:二是在没有实行增值税制的国家和地区,物流业仍随同传统服务业征收销售税或劳务税,如美国各州一般对诸如运输、仓储等服务业征收销售和使用税,马来西亚对各种服务征收劳务税:三是对产品和部分劳务征收增值税,但对包括物流服务在内的主要服务业征收营业税。这三种流转税征收模式本身优劣明显:对营业额全额征税的销售税和营业税存在重复征税的根本缺陷。正因为如此,增值税制仅仅经历了半个多世纪就横扫世界,成为流转税的主体模式。而就物流业的发展而言,增值税的中性特点同样显得合理和有利。

从国际上的流转税政策看,增值税比营业税、销售税更合理、科学,这也是给予一些优惠支持措施,鼓励物流业发展。主要体现在三个方面:对包括物流服务在内的出口型服务适用零税率,以鼓励本国产品和劳务的出口:对物流企业购进的产品或设施实施减免;对物流业实行流转税特殊优惠政策。目

前在流转税方面专门对物流业实行鼓励措施的国家比较突出的是新加坡。从优惠内容看,虽然世界各国具体的优惠方式、程度各不相同,但对优惠适用条件基本上都有明确的规定,特别是对物流服务的界定,如马来西亚对综合物流服务、新加坡对第三方物流等的规定都比较具体。

物流企业原则上按一般企业缴纳企业(公司)所得税。不过,从鼓励物流业发展政策角度看,所得税的政策优惠要比流转税更为明显。如马来西亚规定,新成立的综合物流公司可以享受为期5年的法定所得70%免纳所得税优惠。现有综合物流公司可以享受为期5年的再投资新增所得70%免纳所得税优惠。泰国把物流业作为优先鼓励发展的行业,规定物流企业可以享受免征公司所得税8年的优惠。法国政府明确规定,允许物流中心采用“成本加计法确定应税所得,即通过事先的税收裁定方式,由纳税人与税务部门商定平均成本利润率,用以计算物流中心的应税所得。成本利润率一般在5%-10%之间。法国税务局还明确规定,适用“成本加计法计税的物流中心是指跨国集团在法国设立的子公司或常设机构。它专门为该跨国集团成员提供仓储、包装、贴签和配送等服务并承担相应的管理风险。此外,为降低物流成本,促进物流业发展,法国还规定对物流中心的境外职员免征全部或部分个人所得税。新加坡政府规定,经核准的船务物流企业提供货运和物流服务所得可以在5年内按10%优惠税率缴纳公司所得税(新加坡公司所得税一般税率为20%)。最近新加坡政府提交国会审议的2007年预算拟将此项优惠期限从5年延长到10年。

七方面的改革

借鉴发达国家的通行做法,同时考虑到我国物流产业发展的需要和财政承受能力,在本次会议上,相关专家和行业及税务主管部门提出七个方面物流业税收改革建议:

建议在重新核定营业税计征基数的基础上,明确物流外包业务营业税的差额纳税界定方法与计算方法,将物流企业在经营过程中采用外包的方法,采用垫付款形式支付的运输、仓储、包装、分拣、加工等业务过程的成本作为抵扣部分看待。

适当降低部分物流服务的营业税税率与土地使用税税率。建议将仓储、分拨等业务作为特殊服务业看待,按3%税率征收,物流企业土地使用税税率建议按各地规定的30%征收。

在全国范围内实行物流企业统一缴纳企业所得税政策。凡符合总部领导下统一经营、统一核算,并与总部微机联网、实行统一规范管理的企业,由总部统一缴纳企业所得税。

利用规模物流企业管理体系,解决小规模运输户税收监管困难与偷漏税问题。凡是规模化物流企业外雇车辆现金支付运费的,由物流企业作为法人单位负责在所在地的税务局代开小规模运输户货运发票:对法人单位代开代管个体运输户的发票实行优惠税率:营业税、所得税合并按4.3%征收,由代缴税法人单位代个体运输户代收缴纳:为防止代开、虚开运输发票,建议采取以下办法:物流企业负责对外雇车一律开具普通货运专用发票,或加上一般纳税人不能抵扣字样,只作为抵扣凭据。

放宽物流企业自开票纳税人资格认定中关于白备车辆的规定。原来我国税收管理中关于运输业自开票纳税人的“自备车辆作为基本条件已经不适应现代物流业发展的实际情况。

妥善解决物流企业兼并与整合中出现的税收问题。建议对物流企业的自有土地资源在兼并与重组时的土地出让金,根据实际情况予以减免。

设计符合我国物流经营特点的物流业专用发票。物流业税制由营业税向消费型增值税转变是现代物流税制改革的基本趋势,统一的物流服务业专用发票,适应一体化物流运作需要,方便企业的操作和税务部门的征收管理。

猜你喜欢

物流科技(2022年2期)2022-05-07

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

现代企业文化·理论版(2017年5期)2017-04-17

证券市场周刊(2016年37期)2016-09-29

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03