论金融危机与公允价值计量

2009-08-25 01:51蒋卫东周娅杨恒

中国管理信息化 2009年11期

关键词:金融危机

蒋卫东 周 娅 杨 恒

[摘要]此次美国金融危机引发了关于公允价值计量属性的争议,公允价值计量属性被指责为过于真实和迅速地反映金融机构财务状况。公允价值计量属性到底何去何从?本文结合金融危机,分析了我国公允价值计量的理论框架,对公允价值计量属性存在的不足进行剖析,并提出改善建议。

[关键词]金融危机;公允价值变动损益;资产负债观;收入费用观

[中图分类号]F230[文献标识码]A[文章编号]1673-0194(2009)11-0030-03

2008年9月16日,在雷曼兄弟申请破产之后,美国金融形势骤然恶化,世界各大银行相继出现不同程度的危机。公允价值的计量,导致与抵押有关的证券资产巨额减计,金融机构大量计提减值,造成金融业巨额亏损。为此,各大金融机构均将亏损怪罪于资产的公允价值计量属性。一时间,金融学者、政治学者纷纷声讨,要求停止使用公允价值计量属性。9月30日美国证监会和FASB公布了有关公允价值计量的澄清说明,指出在市场不活跃的情况下,管理层可以采用自己的金融模型和判断进行计量。10月10日,美国财务会计准则委员会正式发布《在不活跃市场下确定金融资产的公允价值》的修订稿,该文件中仍然坚持公允价值定义,认为即使市场活动较少,也不应改变公允价值计量的目标,但公允价值应当反映正常交易。当相关市场可观察数据无法获得时,可以使用管理层关于未来现金流和折现率风险调整的假设。10月15日,欧盟(EU)通过投票一致决定,放宽公允价值计量准则,使银行在为某些价格大幅下跌的资产估价时有更大的回旋余地,从而使27个欧盟成员国采纳了国际会计准则制定机构做出的修改。欧洲议会(European Parliament)的立法者也很快批准了投票结果,这也得到了成员国的一致支持。根据会计准则的变化,银行和其他金融机构将能够对一些金融资产“重新分类”,可以将这些资产从交易账簿中剔除。而之前的会计准则规定,这些资产必须以“公允”或当前市场价值入账。银行业可以将这些金融资产作为“已摊销”成本,这样金融机构就不必再报告这些资产市场价格的进一步下跌,而收益将在资产的有效期内被均匀地分摊。公允价值准则修改之后,各大银行可以根据自身要求,把这些选择性的变化应用在第三季度业绩报告的计算中。

这意味着,美国自20世纪80年代确认的公允价值计量属性根基受到了动摇,各种计量属性并存的局面已经出现。至此,我们不禁要问,由于20世纪80年代储蓄和贷款危机,人们归罪于金融资产历史成本计量造成资产高估,掩盖了真实会计信息,继而确定的公允价值计量属性,难道真的促进了这次金融危机的恶化?会计的计量属性到底将何去何从?

2006年2月15日,我国财政部发布了新的企业会计准则,2007年1月1日起在上市公司中执行,2008年拓展到中央直属企业。本次新会计准则更加趋同于国际会计准则,其中一项重要变化便是会计计量模式的转变,由以前以历史成本计量为主导,过渡到实质性的公允价值会计时代。

“公允价值是一种复合计量属性”,公允价值是价值的直接计量(现值)和间接计量(历史或现行成本、现行市价和短期可变现净值)的总称。新准则规定,企业在保证金额能够取得并可靠计量的情况下,也可以采用重置成本、可变现净值、现值和公允价值计量,基于公允价值的复合计量属性,这5种计量属性综合看来实际上就是公允价值。准则降低了历史成本原则在计量属性中的基础性地位。公允价值计量在以下具体准则中均有使用:非货币性资产交换,债务重组,企业合并,投资性房地产,金融工具的确认和计量,无形资产,生物性资产等。与此相对应的会计科目是公允价值变动损益,该科目主要核算相关资产或负债由于公允价值变动形成的应当计入当期损益的利得和损失,属于损益类,发生时直接调整企业收益。

我国关于公允价值计量属性,可以从以下两种收益计量理论框架中得到解释和反映。

1资产负债观

资产负债观也称资产负债表观或资本维持观,这种观点认为收入和费用是资产和负债变化的结果,即收入是资产的增加或负债的减少;费用是资产的减少或负债的增加。净资产相同的增加和减少被排除在收益的定义之外,即资本的缴入、提取、前期损益的调整以及资产利得和损益都作净资本的调整,不作收益处理。它强调企业净资本的增加或减少,收益的确定不需要考虑实现问题,从时间逻辑上看先有资产负债表后有损益表。例如我国的以前年度损益调整,该科目是调整以前年度重要差错,并且涉及损益调整的会计事项,属于净资产相同的增加;资产评估增值调整资本公积科目,也属于净资产相同的增加,都是资产负债观的应用。

2收入费用观

收入费用观也称收益表观或配比观。这种观点认为收入和费用源自合理配比的需要,收益是一定期间收入和为赚取这些收入所发生的成本两者之间的差额,其中成本包括3类:有直接的因果关系成本,如销货成本;系统和合理分配的成本,如折旧费用;立即确认的成本,如销售和管理费用。它强调计量企业的收益,确保合理的配比,避免对收益扭曲,通常是在产生收益后再计量资产的增加或负债的减少,从时间逻辑上看先有损益表后有资产负债表。例如收入、成本的计量,销售费用、管理费用、财务费用的确认等,都是收入费用观的体现。

我国目前关于公允价值变动损益的处理正是收入费用观的一种应用,发生时直接计人企业利润,影响企业损益。同时,从资产负债观,我们可以看出我国会计准则关于公允价值变动损益处理矛盾的一面。对于资产评估增值,我国会计处理是调整企业资本公积,而对于同样性质的公允价值变动,我国却调整企业营业利润,直接影响企业损益,这在一定程度上造成了会计处理的混乱,不利于同种会计信息的可比性。

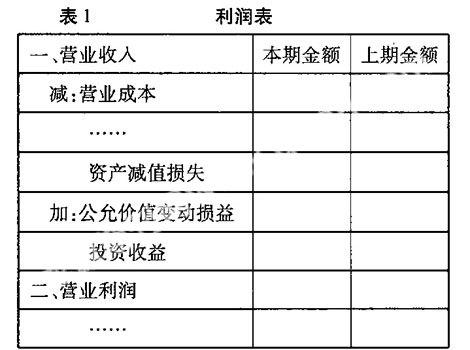

从目前我国利润表(见表1)各项目的列示顺序可以看出,公允价值变动损益直接影响了企业的营业利润,是企业营业利润构成的一部分。

本文笔者认为正是因为这种观念,利润表的这种列示结构,才导致了此次金融危机的公允价值之争。公允价值可以更加公允地反映企业财务变化状况,使会计信息更加相关和有用,在一定程度上可以预防和化解金融危机,但是,会计信息质量的可靠性将难以保证,财务报表的波动性将会增加,当金融危机的范围扩展到一定程度和范围时,金融风险将会被夸大。

,

公允价值变动损益计入利润表,直接影响营业利润,给报表使用者造成一种误解,在市场经济波动比较大的环境下,造成利润表的过度波动,从报表数据看企业利润,会造成一种假象。并且资产负债价值不仅会受企业业绩等内部因素的影响,还会受诸如行业周期、市场环境、市场预期等外部因素的影响,在市场环境大规模变动的情况下,会导致公允价值变动过度地反映市场,忽略企业本身业绩的影响,将市场因素变化用于度量企业业绩,造成会计报表反映信息的不实,最终使利润偏离企业经营业绩,造成信息的不可靠及报表的波动性,不利于报表使用者了解企业实际情况。同时,如果资本市场出现泡沫,一旦泡沫破灭,用公允价值反映的资产价值将迅速贬值,其财务状况会由此迅速恶化,导致企业陷入经营困境。当这种现象大面积发生时候,金融风险将会被迅速放大。这也是此次金融危机人们指责公允价值计量的根本原因。

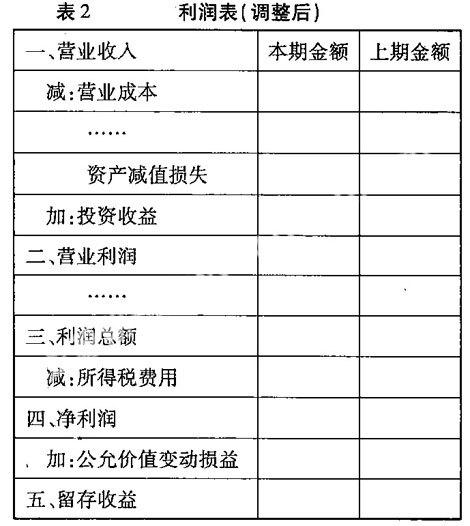

通过以上分析,笔者认为,单纯采用任何一种理论框架都不能准确、客观地反映公允价值变动,因此,笔者建议,结合以上两种理论框架,有望解决这个问题。为了不使公允价值变动损益过度影响企业利润,给报表使用者造成误解,同时,由于税法规定,以公允价值计量的资产持有期间市价变动不计人应纳税所得额,公允价值变动损益在企业缴纳所得税时作为一个调整项目,被排除在应税所得之外,所以笔者认为可以将利润表中公允价值变动损益科目位置下调至净利润之后,作为净利润的一个调节补充项目。这样一方面可以减少企业缴纳所得税时的调整工作;同时在确保公允价值损益计量的基础上,减少报表不必要的过度波动,增强财务信息的可靠性,使报表使用者能够客观、全面地了解企业财务状况;再者,可以降低企业整体风险,避免在市场环境大规模变动时陷入经济危机。表2是调整后的企业利润表格式。

猜你喜欢

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

时代金融(2016年23期)2016-10-31

学术论坛(2016年5期)2016-05-17

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25

中国工程咨询(2010年1期)2010-02-16

环球时报(2009-05-31)2009-05-31