定向增发类型对上市公司业绩影响的实证研究

2009-08-05 08:55李菊

东北财经大学学报 2009年3期

关键词:公司业绩

李 菊

〔摘 要〕本文以2006年实施定向增发的公司为研究样本,就不同类型的定向增发对公司业绩的影响进行了实证研究,研究结果表明:整体来看定向增发对公司业绩有提升作用,对控股股东定向增发的公司业绩提升显著。

〔关键词〕定向增发;公司业绩;大股东

中图分类号:F276.6文献标识码:A文

章编号:1008-4096(2009)03-0060-04

2005年以后,随着股权分置改革的完成,我国上市公司再融资方式发生了较大的变化,从偏好配股融和公开增发资转向定向增发,依照定向增发的方式按发行对象划分可分为三种:一是针对大股东或实际控制人、关联方进行增发,这种类型的定向增发多是为了收购关联方的资产或是达到整体上市的目的;二是仅针对金融类机构,如证券投资基金公司、信托投资公司、财务公司、保险公司、合格境外机构投资者和其它机构投资者进行增发,其目的是引进战略合作者;三是同时针对大股东和金融类机构进行增发。从2006年定向增发股票的公司来看有13家公司仅针对大股东或实际控制人、关联方进行增发,有27家公司仅针对金融类机构增发,有7家公司同时针对大股东和金融类机构增发。可见,仅面向金融机构和同时面向金融机构、大股东的定向增发方式占较大比例。为了能较好地反映不同增发方式对公司业绩的影响,本文将仅针对大股东或实际控制人的定向增发定义为控股股东型定向增发,将仅针对金融类机构定向增发定义为机构投资者型定向增发。

一、研究方法

以往对再融资行为对公司业绩影响的研究文献中,一般是直接比较单一公司融资行为发生前后年度公司的财务指标的大小,该种研究方法的局限性在于是假定当年没有发生其他对公司业绩有较大影响的事件。由于2005和2006年证券市场所处的宏观环境发生了较大的变化,2005年股权分置改革开始启动,2006年新会计准则的公布至2007年的实施等等事件的发生,都对公司业绩变化构成了较大的影响,因此不能用直接比较定向增发前后公司业绩的变化来研究定向增发对公司业绩的影响,所以本文在研究方法的选择方面选择了因子分析计算综合得分和非参数检验的方法。因子分析计算综合得分的研究方法的优点就是其研究结论不受整体经济环境以及证券市场波动等客观因素变化的影响。

本文选择2006年实施定向增发的上市公司,将这些上市公司定向增发前(2005年)样本公司的业绩排名与定向增发后(2007年)样本公司中的业绩排名进行对比,比较其平均排名的变化情况,进而研究定向增发对于公司业绩的影响。

本文选择2006年实施定向增发的上市公司,运用因子分析的方法。分别计算2005年年报和2007年年报的上市公司的业绩排名,从中就可以得到2005年和2007年定向增发的上市公司的业绩排名,再利用非参数检验检验其平均排名的变化是否显著,从而得到不同类型的定向增发对于公司业绩的影响。虽然2006年新会计准则公布和股权分置改革的继续推行对公司的业绩有影响,但是由于所有的上市公司都处于这两种相同的因素影响之下,所以不会对因子分析得出的综合得分排名结果产生影响。

二、研究样本和财务指标的选取

1.样本选取

本文以在深市和沪市上市的A股公司为研究对象,将2006年有其他融资行为,如配股、增发、发行可转债的公司予以剔除,另外由于某些数据的缺失也将部分公司剔除,剩余了1 309家上市公司作为研究的样本,其中包含了2006年定向增发的上市公司。本文的原始财务数据来源于万德数据库。

2.反映业绩的财务指标

本文选择每股收益、主营业务利润率、净资产收益率、每股息税前利润和每股净资产,作为反映公司综合业绩水平的财务指标。

三、定向增发前后业绩排名

以选取的财务指标为基础,将2005年和2007年年中样本公司的财务数据分别做因子分析,构造两个年度的综合业绩评价模型,分别计算出2005年和2007年样本公司的综合业绩得分和业绩排名。从中选出2006年实施定向增发的公司,按照不同的类型,观察实施定向增发的公司在2005年和2007年定向增发前后的公司业绩排名的升降。

1.定向增发前(2005年)公司综合业绩得分的计算

以全部样本公司的每股收益、主营业务利润率、净资产收益率、每股息税前利润和每股净资产等指标的2005年数据为基础,运用SPSS11.5软件进行因子分析,其结果见表1和表2。

由表2的巴特利特球形检验值和KMO检验值可以看出样本数据适合于因子分析。由表1获得的因子权重得到2005年业绩综合得分公式为:オ

F=0.38×F1+0.2043×F2+0.2037×F3+0.2023×F4+0.0097×F5式中,Fi代表第i个因子的因子得分。

2.定向增发后(2007年)公司综合业绩得分的计算

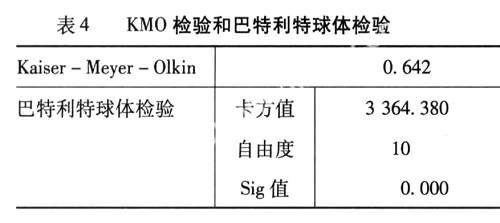

以全部样本公司的每股收益、主营业务利润率、净资产收益率、每股息税前利润和每股净资产等指标的2007年数据为基础,运用SPSS11.5软件进行因子分析,其结果见表3和表4。

由表4的巴特利特球形检验值和KMO检验值可以看出样本数据适合于因子分析。由表3中获得的各个因子的权重得到2007年业绩综合得分公式为:

F=0.3811×F1+0.2027×F2+0.2021×F3+0.2016×F4+0.0126×F5

四、定向增发前后上市公司业绩变化统计ぜ煅楠

1.排名结果的描述性统计

由2005年和2007年业绩综合得分公式可以计算出全部样本公司的得分,对全部样本公司按业绩综合得分值的大小进行排名,2006年实施定向增发的公司在全部上市公司中的排名的统计描述见表5。

根据表5整体来看,定向增发的上市公司由2005年平均排名354前进到2007年年中的平均排名330,说明定向增发后上市公司业绩的平均排名有所上升,定向增发对于上市公司的业绩有一定的积极影响。

2.控股股东型定向增发的公司的排名及统计检验

对2006年实施向控股股东定向增发的公司在全部上市公司中的排名的统计描述见表6。

根据表6的统计结果可见,控股股东型定向增发的公司有20家,2005年平均业绩排名约为462,2007年平均排名约为329,即该类型定向增发的公司在定向增发后公司业绩的平均排名上升了,上升幅度为29%。

对向控股股东定向增发的公司2005和2007年业绩排名情况进行非参数检验,其结果见表7和表8。

由表7符号检验的结果可知20家上市公司中有15家公司2007年的业绩排名上升了,5家上市公司的业绩排名有所下降,可见多数上市公司业绩排名在定向增发后上升了。由表8检验统计表输出显著性水平双尾检验结果为0.041<0.05,说明定向增发前后上市公司的业绩排名有显著差异,向控股股东定向增发股票的公司定向增发会显著影响公司的业绩。

3.机构投资者型定向增发公司的业绩排名及统计检验

对2006年实施向机构投资者定向增发的公司在全部上市公司中的排名的统计描述见表9。

从表9可见机构投资者型定向增发的公司有33家,2005年平均排名约为317,2007年年中平均排名为388,从平均排名来看定向增发后此种类型的平均排名有所下降,但是从全部上市公司来看,整体排名仍处于上游。

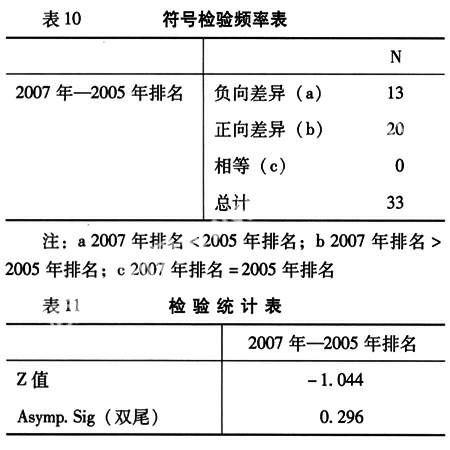

对向控股股东定向增发的公司2005年和2007年业绩排名情况进行非参数检验,其结果见表10和表11。

由表10符号检验结果来看,33家公司中有13家公司定向增发后业绩上升,20家公司业绩下降,由检验统计表11输出显著性水平双尾检验结果为0.296>0.05,说明定向增发前后上市公司的业绩排名没有显著差异。向机构投资者定向增发股票的公司定向增发不会显著影响公司的业绩。

向机构投资者定向增发对于公司业绩的提高影响不显著的原因是,这种类型的定向增发对于业绩的影响是要经过一段较长的时间才能表现出来。面向机构投资者定向增发的公司募集资金投向多是新建的项目,这些建设项目的建设期一般比较长,最短的也要一到两年,所以对于公司业绩的提升作用要在中长期才能体现出来。而本文定向增发后选用的是2007年的业绩数据,募集资金的项目多是在投资与建设中,对于业绩的提升作用还不能体现出来。再者有些公司将募集的资金用来补充不足的流动资金,虽然对于公司经营十分有利,但是对于公司业绩的提高作用不大。

五、研究结论

实证结果表明定向增发总体上看对上市公司的业绩提升有积极作用,其中对控股股东的定向增发对上市公司的业绩提升作用显著,多数上市公司的大股东向上市公司注入的都是优质资产,资产注入对于公司业绩的增长有着立竿见影的效果。同时资产注入后引发的同业竞争和关联交易的减少,公司业务结构的改善等等优势都十分有利于公司业绩的增长。向机构投资者定向增发对于公司业绩的提高影响不显著,其原因是多数定向增发的公司募集资金投向的项目在短期内没有建成,还没有发挥作用,但由于向机构投资者定向增发使得公司治理结构进一步完善,部分公司的业绩有一定的提升,因此,可以认为定向增发对上市公司的业绩的提升有积极作用。オ

参考文献:

[1] 陈振宇,陈新强.我国上市公司业绩评价体系研究[J].经济师,2007,(3).

[2] 沈剑,吕文元.因子分析法在上市公司综合经营业绩评价中的应用[J].商场现代化,2007,(6).

[3] 李献刚.上市公司实施定向增发的动因分析[J].华东经济管理,2007,(11).

[4] 索建宏.定向增发对公司财务影响分析[J].会计师,2006,(11).

[5] 任晓晖.新形势下上市公司定向增发再融资浅析[J].金融与经济, 2007,(4).

ぃㄔ鹑伪嗉:王秀中)Κ

猜你喜欢

会计之友(2022年11期)2022-06-08

中国集体经济(2017年4期)2017-02-27

商业会计(2016年19期)2017-02-23

企业导报(2016年19期)2016-11-05

商业会计(2016年8期)2016-06-06

财税月刊(2016年2期)2016-05-17

商场现代化(2016年2期)2016-03-24

商业会计(2016年2期)2016-02-18

审计与理财(2015年12期)2016-01-26