外部融资依赖下企业的脆弱性:超速扩张的危险

2009-06-10 05:30饶育蕾李蕊

董事会 2009年5期

饶育蕾 李 蕊

对赌协议导致的损失无疑是太子奶、碧桂园等企业融资饥渴下饥不择食所付出的巨大代价。问题在于,即使没有对赌协议,公司对行业风险和经济紧缩所带来的风险也是没有足够抵御能力的,对赌协议的损失只是雪上加霜而已

“做大做强”企业通常是企业家毕生的追求与梦想。追求规模和速度往往伴随着追求一些衡量规模、速度、企业地位的荣誉,例如“世界500强”、“财富500强”、“行业第一”、“规模最大”……令企业家们无不为之激动、为之奋斗,恨不得立即登上一辆驶向这些终极目标的快速列车。

超速扩张、融资依赖与企业经营的脆弱性

企业可以通过大规模的负债和投资并购,轻而易举地实现规模的快速扩张。然而,企业的成长发展具有其内在的客观规律性,作为特定的行业企业,依据其内部留存收益的提升及内部积累来获得扩张的空间是有限的,忽视这种客观规律片面追求发展速度和规模扩张,超越了公司内部资源条件的制约,需要严重依赖外部融资。而且,随着企业规模的扩张、企业边界的扩大,占用的资金量大幅增加,管理幅度也大大增加,各种资源的配置、协调和管理难度大大增加,导致盈利能力和周转能力的下降,更加产生对外部融资的负债。而外部比较便捷的融资手段是负债,快速扩张使企业的负债率急剧上升,从而使企业处于风险之下,极为脆弱,企业经营中的任何因素,如市场波动、行业或宏观经济的冲击等,都可能导致企业资金链条的断裂,酿成重大危机。

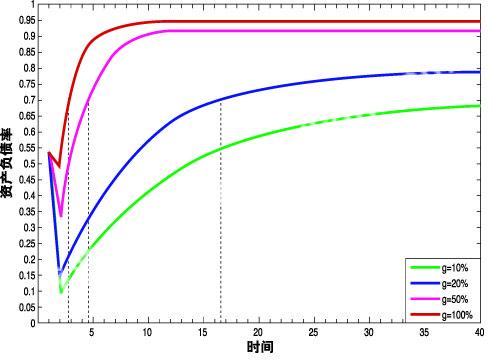

不同的扩张速度有不同程度的资金需求,在资产报酬率和留存收益的局限下,扩张会导致对外部融资特别是债务的需求,从而恶化企业的资本结构。我们以2007年制造业平均负债率53.6%为基数,假设企业资产报酬率为4%,利润的留存比例为30%。在销售年增长率分别为10%, 15%,50%和100%四种不同扩张速度下,我们相应的公式模拟出公司负债率随时间的变化规律,如图1所示。

图1 不同增长速度下企业负债率变化规律

如图1所示,由于留存收益的局限性,企业以一固定速度扩张,必然导致负债率逐渐上升。扩张速度越快,资本结构恶化的速度就越快。以10%的速度增长,公司负债率始终在70%以内;以100%的速度扩张,不到1年的时间负债率就达到70%,4年后负债率就达到95%,使企业处于高风险之下。

三聚氰胺事件把整个奶制品行业推向了严冬,在行业危机中能否安然渡过难关,取决于企业经营是否稳健,是否具有足够的抗拒风险的能力。太子奶集团公司由于发展速度过快而在行业危机和宏观经济紧缩情况下出现了资金链的高度紧张,与摩根士丹利、高盛等国际投行签署的对赌协议反映了太子奶高速扩张对资金的极度饥渴,50%增长率的对赌条件也反映了李途纯对公司持续高速增长的热衷与过度乐观,最终险失控股权。

同样地,碧桂园在对赌协议中的失利也是源自对资金的极度饥渴。近几年碧桂园进入了高速扩张的阶段,销售收入由2004年的32亿增长到2007年的177亿,年几何增长率达到77.8%。2007年4月在香港上市后,资金相对充足,更是进行超速扩张战略,到2007年底,公司的土地储备已由上市时的1870万平方米增加到3840万平方米,到2008年中,其在建及已建项目从上市前的23个跃升至52个。公司还盲目多元化,采用“内部模拟金融市场”的办法,从主业抽取资金,投入到新行业中,借短用长,挪用资金,导致资金链越绷越紧,2008年初,因急于偿还中银香港的一笔18.3亿港元短期贷款,迫于无奈公司发行了5亿美元可换股债券,与美林国际签署了对赌协议,并因股价下跌而不得不向美林国际支付巨额差价。

股权融资能否解决超速扩张的资金问题?

碧桂园的上市融资、可转换债融资以及太子奶的对赌股权融资等,缓解了其在高速扩张中的债务压力。然而,股权融资能够在多大程度上缓解债务压力呢?实际上,由于股权融资是一次性的,不可能持续提供公司扩张所需资金,因此只能在短期内改善资本结构,如果公司以固有高速持续扩张,企业很快又重新陷入对资金的渴求中,不得不继续依赖债务融资,从而恶化企业的资本结构。仍以前述制造企业数据为例,假设企业进行一次性股权融资,融资额为公司总资产的50%,那么股权融资后企业负债率变化情况如图2所示。

图2股权融资后不同增长速度下资本结构的变化规律

从图2可知,股权融资的当年,资产负债率下降到一个较低的水平,资本结构在短期内有很大改善,但随后资产负债率又快速上升。在10%的扩张速度下,资产负债率始终能保持在70%以内,但在100%的扩张速度下,负债率在2年后就又达到了70%,并在约5年后达到95%。与没有进行股权融资的情形相比(见图1),其资本结构的恶化速度只是延缓了约1年。

由此看,股权融资并不能解决企业超速扩张所需的资金,只能延缓资本结构的恶化,超速扩张会迅速消耗股权资金,并迅速趋向于一个稳定值,越高的扩张速度对应着越大的负债率,企业潜在的财务危机也就越大。

有机增长还是超速扩张?

前面的模拟中假设企业在持续规模扩张下保持盈利能力不变。现实中,随着规模的扩张,一方面存在规模经济效应,使公司盈利能力逐渐增强,另一方面,超越极限的高速发展会因为管理难度的加大、融资成本增加、外部不确定性风险增加等因素而导致盈利能力下降。因此外延增长往往会导致产业平均利润率不断下降。例如,近年来,我国电子信息产业规模快速扩张,但效益没有同步增长,即所谓增量难增效,规模越做越大,利润率越来越薄,陷入一种“悲惨式增长”。2000—2006年,我国电子信息产业销售收入年均增长达到27%,利润仅增长10.1%,产业平均销售利润率由5.7%下降到3.1%。

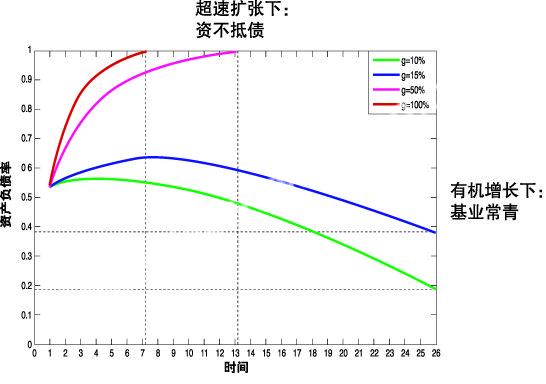

如果15%是公司的极限有机增长速度, 在这个范围内的规模增长存在规模经济,即随着规模的扩大其资产报酬率有一定提高,而超过这个速度就可能产生效率的下降,即随着规模的扩大其资产报酬率有一定比率的下降。那么,负债率的变化过程就会如图3所示。

图3 扩张时资产报酬率变化导致的负债率变化规律

如图3所示,当公司增长速度比较适度时,因规模效应而使资产报酬率提高,依靠内存收益不仅获得相应的成长,而且还能够改善公司的资本结构,使负债率逐渐下降,在增长速度为10%和15%时,发展25年以后,负债率分别可以下降到21%和40%。与此相反的是,因盈利能力的下降而导致公司对外部负债的依赖越来越强,负债率迅速上升,100%扩张速度下6.2年以后,50%扩张速度下运行12年以后负债率就达到100%,即进入资不抵债的状况。

高速扩张给企业带来的风险是显而易见的:严重依赖外部融资的高速扩张,其资金链条极其脆弱,一旦出现经济或行业景气周期的下滑,或公司内部经营出现不可预料的障碍,就会导致资金周转困难;一旦银行下调企业的信用评级,终止对企业的继续放款,那么被企业高速发展和繁荣的外延增长所掩盖的各种矛盾都会暴露出来,从而加剧公司的财务困境,形成恶性循环,甚至决定企业的生死存亡。

猜你喜欢

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

财经界·下旬刊(2019年6期)2019-07-13

商业会计(2016年11期)2016-10-20

现代经济信息(2016年6期)2016-05-31

财经界·下旬刊(2016年5期)2016-03-30

软科学(2014年6期)2015-01-13

科学导报·学术论坛(2013年8期)2013-10-09