关于集团公司内部业绩评价方法

2009-05-29 05:13王晓芳

决策与信息·下旬刊 2009年1期

王晓芳

摘要 构建科学的业绩评价体系,完善集团公司对二级公司的管理和控制,是企业集团管理控制的核心,也是集团公司实现其战略目标的可靠保证。本文对企业集团公司内部单项指标评价、维度业绩评价和整体业绩评价的业绩评价方法展开了论述。

关键词 企业集团公司 业绩评价 探讨

中图分类号:F275文献标识码:A

按企业业绩评价作用,可以将企业内部业绩评价划分为内部业绩单项指标评价、内部业绩维度评价以及内部业绩整体评价。企业内部业绩单项指标评价是指企业集团公司总部使用单项指标对子公司某项具体业绩做出的判断。内部业绩维度评价是指集团公司总部从不同的维度,例如财务维度、客户维度、业务流程维度、学习与成长维度,对子公司某方面业绩做出的判断。企业集团公司内部业绩整体评价是指集团公司使用综合业绩评价方法对子公司整体业绩做出的判断。企业内部业绩评价体系实际上由单项指标评价、维度业绩评价和整体业绩评价三个层次递进组成。

一、单项指标评价方法

单项指标评价方法主要涉及如下问题:(1)如何确定评价指标值,将指标转化为可判别的值;(2)如何确定评价标准;(3)如何评价,即狭义的评价方法。

(一)评价指标值的确定方法。

根据企业集团公司内部业绩评价指标,分别按以下方法来确定这些指标的指标值:

1、如果指标已经具有大家可接受的计算公式,或者已经具有权威机构定义的计算方法,这些指标的指标值则按大家可接受的计算公式,或者权威机构定义的计算方法来确定。这类指标包括总资产周转率、资产负债率等等。

2、根据指标的含义和要达到的评价目标,先设计出计算公式。然后,根据计算公式计算这些指标的指标值。这类指标包括外部市场营业额增长率、制度体系建设完成率等等。

对于上述两类指标,直接使用公式,利用企业会计报告和其它资料就可以比较容易地将指标值计算出来。我们可以把这些指标称为定量评价指标。

3、除了定量评价指标外,还有一些评价指标很难使用公式表示。这些指标,可以称之为定性评价指标。对于定性评价指标,可以采用问卷调查、专家打分法、相关人员打分方法确定指标值。这类指标包括企业文化建设、员工满意度等等。

(二)评价标准。

对于不同的指标,分别采用预算标准、对标标准、评议标准作为评价标准。

1、预算标准。

即以企业集团公司批准、下达给子公司的预算,或以预算为基础计算出的值作为评价标准。采用预算评价标准的指标有经营收入总额、利润增长率、综合经济贡献、人均收入增长率等等。

2、对标标准。

对标标准是指企业集团公司以行业公认为标准、或者行业先进标准、或者行业平均标准为基础,结合集团公司的年度经营计划、战略规划以及各子公司的现状,制定的达标标准。对标标准融合了历史标准、行业标准、经验标准以及工程技术标准。采用对标标准的指标有总资产周转率、净资产收益率、现金负债比率等等。

3、评议标准。

评议标准是指用于对定性评价指标进行判断的标准。与预算标准和对标标准可以用数值表示不同,评价标准主要用描述性语言表示。采用评议标准的指标有企业文化建设、员工满意度等等。

(三)评价方法。

单指标业绩评价的评价方法是:首先将指标值与评价标准相比较,然后根据一定的判断规则做出判断。从目前常用的判断方法中,可以总结出如下的判断规则:

1、越“大”越优规则。

即指标值越大,指标所反映的业绩越好。例如,《2006年企业效绩评价标准值》中规定,投资公司全行业净资产收益率(%)的优秀值为9.5,良好值为6.3,平均值为3.3,较低值为-0.5,较差值为-4.8。在这里,评价标准值就采用了越“大”越优规则。

2、越“小”越优规则。

即指标值越小,指标所反映的业绩越好。例如,《2006年企业效绩评价标准值》中规定,投资公司全行业资产负债率(%)的优秀值为45.0,良好值为56.0,平均值为71.0,较低值为85.0,较差值为96.0。在这里,评价标准值就采用了越“小”越优规则。

3、“区间”规则。

即指标值并不是越大越好,也不是越小越好,而是在一定的区间范围内最好。

4、“门槛”规则。

即如果指标值低于门槛值,则指标反映的业绩就被否定;只有指标值高于“门槛”值时,指标反映的业绩才被认可。例如,在我国许多企业流行的“成本否决”、“质量否决”等制度就属于这种评价规则。

企业集团公司单项指标内部业绩评价方法主要采用“门槛”规则。即对子公司的各项指标设定一个“门槛”值,若子公司的该项指标超过“门槛”值,则该项指标反映的业绩被承认;反之,该项指标反映的业绩被否决。需要注意的是:制定的“门槛”值应该是相对容易达到的值,而不是最高标准。“门槛”指标原则上按以下方法确定:

一是预算类指标,即采用预算标准评价的指标。以当年预算值的一定比例作为“门槛”值。

二是对标类指标,即采用对标标准评价的指标。以当年确定的子公司同业对标平均值作为“门槛”值。

三是评议类指标,即采用评议标准评价的指标。以80分作为“门槛”值,即评议指标得分成绩应该至少达到良好成绩。

二、维度业绩评价方法

维度业绩评价就是从维度方面对企业子公司业绩做出综合判断。维度业绩评价属综合性业绩评价。与单项指标业绩评价相类似,实施维度业绩评价需要解决以下问题:(1)指标加权的权数问题;(2)单项指标计分问题;(3)狭义的维度业绩评价方法问题。

(一)指标加权权数确定方法。

指标的权数就是指在综合评价时,对指标的重视程度。目前,关于权数的确定方法有数10种之多,根据计算权数时原始数据的来源不同,这些方法大致可分为两类:主观赋权法和客观赋权法。这两种方法各有优缺点:主观赋权法客观性较差,但解释性较强;客观赋权法确定的权数在大多数情况下精度较高,但有时会与实际情况相悖,而且解释性较差,对所得出的结果难以给出明确的解释。本文对此不做进一步的探讨。

在国资委发布的《中央企业综合绩效评价实施细则》中,财务绩效定量评价指标权重确定为70%,管理绩效定性评价指标权重确定为30%。在实际评价过程中,财务绩效定量评价指标和管理绩效定性评价指标的权数采均按百分制设定,分别计算分项指标的分值,然后按70:30折算。可见,细则对不同的指标赋予不同的权数,将不同的指标区别对待。但就指标反映的内容来讲,对不同的企业或企业的不同发展阶段,其影响及重要程度是不同的。本文对所有的指标赋予相同的权数,并设定所有指标权数之和等于100%。

(二)单项指标计分方法。

1、预算类和对标类指标的计分方法。

具体计分方法为:若指标值小于“门槛”值,则该指标计0分;若指标值等于预算值或对标标准值,则该指标计80分;若指标值在预算值或对标标准值与“门槛”值之间,每低于预算值或对标标准值的2%,在80分的基础上扣5分;若指标值大于预算值或对标标准值,每高于预算值或对标标准值的5%,在80分的基础上加1分,满分100分(即当指标值超过预算值的100%时,按100分计分)。对于一些反向判断的指标,按上述规则做反向判断且计分。

2、评议类指标的计分方法。

评议类指标的计分方法和步骤为:第一、首先制定各项指标的评分标准;第二、请相关专家、相关利益人、或者管理人员对指标按百分制进行评议打分;第三、根据不同人员的打分结果,计算出各项指标的简单平均值,得出指标值的最后得分。如果指标值低于80分,则按0分计分;高于80分,则按实际分计分。

3、维度业绩评价方法。

维度业绩评价得分按以下公式计算:

维度业绩评价得分X=Y1R1+Y2R2+…+YiRi+…

其中:Yi代表第i项指标的权数,Ri代表第i项指标的指标值

Y1=Y2=…=Yi=…,且Y1+Y2+…+Yi+…=100%

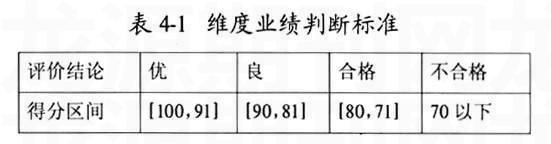

按以上方法计算出维度得分后,根据表4-1中的标准对维度业绩进行判断。

维度业绩评价主要用于评价子公司在某一主要方面的业绩。

三、内部业绩整体评价方法

内部业绩整体评价就是企业集团公司对子公司的业绩作出的综合判断。本文采用对维度业绩评价结果加权的方法来计算、评价子公司业绩。内部业绩整体评价公式如下:

内部业绩整体评价得分W=Y1X1+Y2X2+Y3X3+Y4X4

其中:X1、X2、X3、X4分别代表财务维度得分、客户维度得分、业务流程维度得分、学习与成长维度得分;

Y1、Y2、Y3、Y4分别代表对X1、X2、X3、X4进行加权的权数

Y1=Y2=Y3=Y4,且Y1+Y2+Y3+Y4=100%

按以上方法计算出子公司内部业绩整体评价得分W后,根据表4-2中的标准对子公司总体业绩进行判断。

(作者单位:长江水利水电开发总公司)

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财会学习(2016年19期)2016-11-10

课程教育研究·学法教法研究(2016年21期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17