股权投资会计计量的探讨

2009-04-30 06:04邹德军

财会学习 2009年3期

邹德军

股权投资是企业重要的经济活动。在现行《企业会计准则》中股权投资存在着长期股权投资和金融工具计量界限不明确、长期股权投资初始计量不一致、后续计量存在逻辑矛盾等问题。对此,笔者提出的改进方案是将长期股权投资更名为战略股权投资、初始计量以公允价值为基础、后续计量采取权益法。

股权投资是企业经济活动中十分重要的组成部分,尤其在资本市场得到发展以后,股权投资成为一些企业利润的主要来源,因此财务会计十分重视长期股权投资的计量。2006年发布的《企业会计准则》(以下简称“《准则》”)中涉及股权投资的有长期股权投和金融工具两个准则,足见股权投资在财务会计中的重要性。但是通过分析可以发现,新准则中的股权投资核算规则存在值得改进之处。

一、《准则》中股权投资的主要计量规则

股权投资的过程分为取得、持有和处置阶段,所以会计计量也分为:初始计量、后续计量、处置计量三个阶段。根据《准则》,股权投资分别在长期股权投资和金融工具中计量,两者计量的规则不一样。在金融工具中,三个阶段的计量都遵守公允价值计量模式的要求,长期股权投资的计量规则比较复杂。

长期股权投资初始计量区分为合并和非合并两种情况。在合并形成的长期投资又区分同一控制下的合并和非同一控制下的合并两类:(1)同一控制下的企业合并中,在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。(2)非同一控制下的企业合并中,购买方在购买日应当以按照合并成本作为长期股权投资的初始投资成本。非合并形成的长期股权投资原则上按照支付的成本确定其初始投资成本:(1)以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。(2)以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。(3)投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。

长期股权投资后续计量区分为权益法和成本法两种。其中适用成本法核算的情况有两种:(1)投资企业能够对被投资单位实施控制;(2)不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。采用权益法核算的只有一种情况就是投资企业对被投资单位具有共同控制或重大影响的长期股权投资。如果投资状况发生改变也可能发生权益法与成本法及金融工具核算转换。投资企业因减少投资等原因对被投资单位不再具有共同控制或重大影响的,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,应当改按成本法核算,并以权益法下长期股权投资的账面价值作为按照成本法核算的初始投资成本。因追加投资等原因能够对被投资单位实施共同控制或重大影响但不构成控制的,应当改按权益法核算,并以成本法下长期股权投资的账面价值或按照相关金融工具的投资账面价值作为按照权益法核算的初始投资成本。

处置长期股权投资,其账面价值与实际取得价款的差额,应当计入当期损益。采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益。

二、《准则》中股权投资存在的问题

长期股权投资是企业的长期资产。资产计量的重心是资产的价值计量,判断资产计量规则的优良性在于该规则是不是能够合理提供投资者需要的资产的价值信息。从这个角度来看上述长期股权计量规则存在值得探讨。

1.长期股权投资与金融工具没有直接明确的划分标准

根据《准则》中的计量规则,股权投资被划分长期股权投资和金融工具两类。《准则》只是规定《企业会计准则第2号——长期股权投资》未予规范的长期股权投资,适用《企业会计准则第22号——金融工具确认和计量》,而没有直接明确界定哪些股权投资纳入长期股权投资,这可能就会给实务操作和投资者理解带来困难。投资企业可能就借助这种模糊,利用人们通常认识的偏差,来实现长期股权投资与金融工具之间的任意变换,而金融工具按照公允价值模式计量,长期股权投资以历史成本模式计量为主,两者对同一股权在财务报告上的价值表示可能存在巨大差异,从而为粉饰财务报告埋下伏笔。

2.初始计量存在不一致

根据《准则》同一控制条件下的合并在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本;而非同一控制条件下的合并和非合并形成的长期股权投资,以投资成本作为长期股权投资的初始投资成本。显然这两种操作方法不一致。这样操作的目的是避免同一控制下的合并利用合并行为粉饰财务报告,但是非同一控制下的合并也可能存在利用合并行为粉饰财务报告,此外合并中投资一方付出的资产、承担的债务或者让渡股权的价值会被在投资当前和之后相当长的一段时间中导致资产负债总量的减少。对于投资者来说可能难于理解合并中这种不一致处理产生的信息的差异。

3.后续计量存在逻辑矛盾

投资方对被投资方的控制力量的大小可以分为三个层次:控制、共同控制或重大影响、不具有共同控制或重大影响。控制、共同控制或重大影响的情况下,投资方都可能从被投资企业经营活动中获得某种利益。但是根据《准则》在共同控制和重大影响的情况下,长期股权投资采用权益法;而控制和没有活跃市场公允价值不能可靠计量的不具有共同控制或重大影响采用成本法。这样就形成一个逻辑矛盾:控制力最强和最弱中的一部分采取成本法,中间的一部分采取权益法。

三、长期股权投资计量的改进建议

金融工具中的股权投资已经按照公允价值模式计量,需要改进的是长期股权投资计量。

1.长期股权投资应该改为战略股权投资

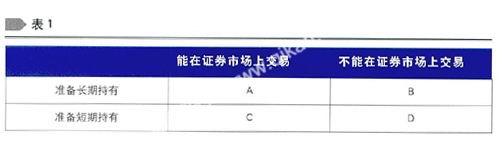

长期股权投资计量的主要问题根源之一在于长期股权投资这个名称涵盖的范围不明确。显然长期股权投资属于股权投资的范围,股权投资对象可以是上市公司股票,也可以是非上市公司的股份,两者的区别在于是否能够在证券市场上交易流通。使用长期股权投资这个名称很容易使人认为时间长短是划分标志。长期股权投资从字面意义理解是指长期持有的股权,那么没有长期持有的股权就不算长期股权投资。资产是一种能够带来未来经济利益的经济资源,那么长期股权投资中强调的长期不是过去已经发生的长期,而是未来的长期,即准备长期持有。那么可以用是否长期持有、能否能在证券市场上交易等因素将全部股权投资分为四种情况,如表1。

其中:A表示长期持有能在证券市场上交易的股权;B表示长期持有不能在证券市场上交易的股权;C表示短期持有能在证券市场上交易的股权;D表示短期持有能在证券市场上交易的股权。长期股权投资应该包括A、B、D三种情况,金融工具报告C一种情况。但是A与C之间的界限很模糊;而且D作为短期持有确被纳入长期股权投资。只要使用长期股权投资这个名称,就难于区分直接明确这个范围。实际上,以持有或者准备持有时间长短来作为投资资产是流动性质资产还是长期性质资产的区分标志显然不能符合企业投资的本意,也难以被外界所观察。如果使用战略股权投资这个名称相对来说能够更好界定核算范畴。尽管情况下企业基于战略投资需要会长期持有某些股权,但是长期持有某些股权并不一定是基于战略投资需要。基于战略需要所形成的股权投资是为了形成对被投资企业某种程度的控制力量,而某些非战略需要的长期持有股权只是未来获取投资企业的丰富的分红或者其成长性带来的证券市场交易收益。企业进行战略投资必须形成相应的董事会决议等文件资料。这些资料可以形成判断某具体股权投资是否属于战略股权投资的客观依据。这就为会计核算提供了便利。利用战略股权投资这个名称可以增强外部信息使用者的理解,可见,战略股权投资这个名称应该更好一些。

2.战略股权投资初始计量应该优先考虑股权的公允价值

股权投资是两个独立财权主体之间发生了资产、负债和股权的交换。对于股权投资初始计量价值来说以获得的股权的公允价值是最优的。但是某些股权不存在活跃市场,或者公允价值不能可靠计量,那么投资成本是次优的计量。如果作为获得股权代价的资产、负债或股权的公允价值也不能可靠计量,那么被投资方股权账面价值就进入人们股权初始计量的范围。股权初始价值计量的优良顺序是:公允价值——投资成本——账面价值。不管是同一控制下合并还是非同一控制下合并,或者非合并形成的战略投资,股权投资初始计量都应该优先考虑获得的股权的公允价值。如果不能按照公允价值计量,那么应该在财务报告中予以特别说明。

3.战略股权投资后续计量采取权益法

投资企业享有被投资企业股权是一种剩余索取权,其价值是企业剩余权益。从公司法及相关法规与惯例都要求同股同权、同股同利。尽管在控制公司的经营行为上大股东和小股东存在很多差异,但是从分享收益来看,他们没有区别。成本法核算以初始计量价值作为股权投资账面价值,直至处置该项股权投资;权益法要求根据股权投资账面价值根据被投资企业净资产变化调整股权投资账面价值。显然权益法符合股权权益的特点。在过去采用了成本法,究其原因只不过考虑计量上的简便。在信息技术如此发达的时代,会计信息化系统能很轻松处理这些数据。此外,如果被投资企业的资产负债计量都是公允的,那么被投资企业所有者权益价值也是公允的,也就是被投资企业的可辨认净资产公允价值在会计期间得到实现并体现在财务报告上,采取权益法将会使股权账面价值在权益调整中靠近公允价值。

由于战略股权投资后续计量按照单一的权益法计量,也就不存在成本法与权益法之间的转换问题。

作者单位:广东工贸职业技术学院

猜你喜欢

中国民商(2022年5期)2022-06-27

财经界·上旬刊(2020年9期)2020-10-21

今日财富(2020年5期)2020-03-23

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

科技信息·中旬刊(2017年7期)2017-10-21

中国管理信息化(2016年21期)2016-12-27

现代商贸工业(2016年5期)2016-12-26