高校国家助学贷款中利益相关者的博弈分析

2009-04-29 20:27杨德岭

开发研究 2009年4期

内容提要:在中国政府推行大学生助学贷款过程中,银行、学校、贷款学生、社会这四方构成了一个相对独立的利益相关者体系,由于贷款学生和银行之间信息的不对称性、助学贷款的政府强制性以及国家征信系统执行的缺失性,导致银行在助学贷款的发放上的风险。通过对银行、高校和学生在国家助学贷款中的行为建立博弈模型,对高校与学生的行为进行博弈分析,最后提出建立国家助学贷款长效机制的对策。

关键词:助学贷款;学生失信;动态博弈;长效机制

中图分类号:F830.589文献标识码:A文章编号:1003-4161(2009)04-0104-04

1. 引言

国家助学贷款是中国政府利用金融手段完善普通高校资助政策体系,加大对普通高校贫困家庭学生资助力度所采取的一项重大措施。国家助学贷款是由政府主导、财政贴息,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的贷款项目。自1999年由金融部门实施以来,该政策作为大学贫困生资助项目之一,对解决我国贫困学生就学问题起到了举足轻重的作用。借款学生不需要办理贷款担保或抵押,但需要承诺按期还款,并承担相关法律责任的信用贷款。借款学生通过学校向银行申请贷款,用于弥补在校学习期间学费、住宿费和生活费的不足,毕业后分期偿还。但是由于贷款学生的高违约率,国家助学贷款政策的实施却不尽如人意。国家助学贷款中的成员不仅有银行一方,还包括学生、高校和政府。各方在国家助学贷款运行机制的作用下,承担着相应的职责与义务。

但多数的文献和资料都只是从银行和政府的角度来讨论这一问题,李家军等基于博弈论思想分析了银行与学校,银行与大学生的最优策略,由此给予控制违约风险建议。王建武运用完全信息动态博弈的方法描述了国家助学贷款中银行与学生的博弈模型,分析了他们的决策行为,提出子博弈精炼纳什均衡为(0,0)、(贷,还),最后指出使博弈双方收益最大化的均衡结果为(贷,还)。饶异从囚徒困境模型和重复囚徒困境模型入手,通过银行与学生之间的博弈模型进行分析,表明国家助学贷款中失信行为的存在是因为银行与学生之间进行的是一次性博弈。桂富强、龚萍萍对银行、高校和学生在国家助学贷款中行为的博弈分析,提出了高校在防范国家助学贷款风险中的角色定位与对策建议。李雨燕对商业银行和学生之间进行了博弈分析,得出在贷款时双方是不完全信息的动态博弈,在还贷时双方是完全信息的动态博弈。这些文献强调树立学生诚信意识和良好还贷习惯的重要性,但忽视或者是较少的涉及高校在国家助学贷款中所扮演的角色或者说可以扮演的角色。因此本文通过对银行、高校和学生在国家助学贷款中的行为建立博弈模型,对助学贷款中学生违约行为进行博弈分析,以期很好的解决国家助学贷款违约问题。

2.博弈论及其助学贷款博弈中的必要假设

博弈论又称作对策论,是研究决策主体的行为发生直接的相互作用情况下的决策及这种决策的均衡问题的理论。博弈论的基本概念包括参与人、行动、信息、战略、支付函数、结果和均衡。因此,本文以学校和学生为主要参与人来构建博弈模型。

为了便于分析,我们做出如下假设和说明:

(1) 助学贷款行为是否发生以及结果如何只决定于参与博弈的学生和学校,经济制度、产权关系作为外部因素暂不考虑。

(2) 助学贷款博弈的参与人即学校和学生都是理性的,他们都会在给定的情况下作出使自身利益最大化的理性决策。并且所有博弈方是不会犯非理性错误的。

(3) 学生与学校之间不存在串谋,信贷博弈是零和博弈。

3.国家助学贷款博弈模型的构建与分析

3.1 国家助学贷款流程和各方利益分析

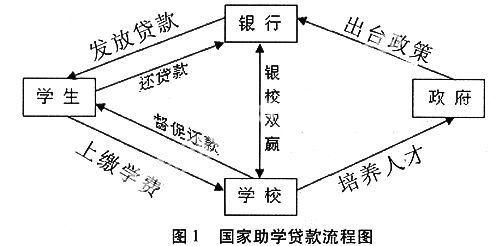

国家助学贷款作为一种政府行为,是集政策、福利、教育、金融为—体的复杂混合工具,直接参与人包括银行、学校、贷款学生和政府,成为一个相对独立的利益相关者体系。

如图1所示国家出台助学贷款的有关优惠政策和对违约学生的约束机制;银行根据国家的有关助学贷款政策向申请贷款的困难学生发放助学贷款;学生可以通过申请优惠于一般的商业贷款来缓解学费和部分生活费的压力,而顺利享受到接受高等教育权利;学校获得贷款学生的学费收入,则可以保障学费收入到位,最大限度地减少欠费的发生,缓解由于教育经费投入不足造成的财政压力,保证学校的持续发展,为社会培养更多的人才,支持地方经济建设;学生在获得助学贷款顺利完成学业并走上工作岗位得到一定收益,且能够做到按时还本付息,银行就能获得一定收益;各方的收益各得其所,就会形成一个良性的循环。

基于以上分析,国家助学贷款已经具备了博弈的三要素,构成了一个完整的博弈。在国家助学贷款整个过程中,银行是贷款之源泉,学校是贷款之渠道,学生是浇灌之花树,政府是收获之果实,使得国家助学贷款具有明显的先后顺序性。如果各方事先都知道贷款的信息,知道自己处于怎样的位置,怎样去行动,国家助学贷款的模型博弈就能成为完全信息的动态博弈。比如,当贷款到期学生应该还款时,学生知道他自己是还款还是不还款;学校知道当贷款到期时,是催款还是不催款;会使得国家助学贷款动态博弈模型成为完美回忆动态博弈模型。

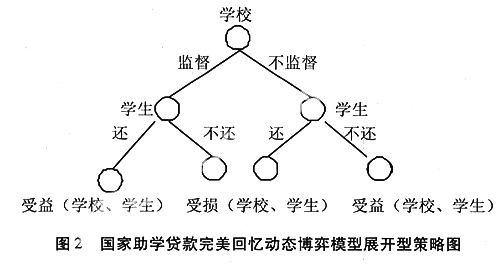

3.2助学贷款中学校与学生博弈模型

下面我们重点探讨在银行发放贷款的情况下,国家助学贷款整个链条中的学校和学生这个阶段展开型博弈树情况,如图2所示:

与任何其他博弈一样,在国家助学贷款的博弈中,各方都要追求自身利益的最大化。作为学校负责所属学生的贷款催缴,学校的战略行动选择是监督或者不监督,学生的战略行动选择是拖欠或不拖欠。一方面学生获得贷款,就能保证自己的学业按时完成,以自身的应有学历文凭和相应的知识本领走向社会从事工作,实现自己的价值期望;若困难学生得不到贷款,就很难保证自己按时完成学业、走向社会从事自己想得到的工作,也很难实现自己的期望价值。另一方面学校因学生享受到国家助学贷款,解决了欠费问题和头疼的催缴学费的难题,就能够及时回笼资金,加快学校发展;若困难学生享受不到国家助学贷款,学校就不能及时回笼资金,甚至造成资金短缺,会影响到学校发展。从这个角度来看,实行国家助学贷款对博弈各方均是有益的。学生若不按期还款,学校又没有采取切实可行的有效制约、监督、奖罚措施,就会造成银行收贷率不高的现象,必将影响整个国家助学贷款工作。因而,学生的还贷诚信度和学校的督促是助学贷款工作的关键所在。

3.3 学校在博弈模型中的风险分析

学校在国家助学贷款中是一个不可断缺的链条节点,上连银行下连学生,在国家助学贷款工作中起着重要作用。根据国家助学贷款有关规定,实行了助学贷款风险补偿金制度,加大了学校助学贷款管理、催收的责任。具体办法按隶属关系,由财政和普通高校按贷款当年发生额的一定比例建立国家助学贷款风险补偿专项资金,给予经办银行适当补偿,具体比例在招投标时确定。根据河南省人民政府与国家开发银行招标时确定的比例,河南省助学贷款风险补偿金比例为14%。在正常情况下,学校若贷后管理做得好,学生按时还款, 高校就取得完全收益,若学生拖欠贷款不还, 高校就只能取得扣去违约金后的收益。假如,一个学生在校期间贷款10 000元,毕业后到还款期限,若拖欠贷款不还,学校就要向银行支付风险补偿金700元(10 000元﹡7%=700元),学校的实际收益为10 000元-700元=9 300元。学校实际损失700元。因此, 高校所希望的博弈结果是银行发放贷款, 学生履约, 即对银行和高校来说最优的均衡路径为“银行—发放—学生—履约”。显然, 通过“银校合作”, 银行收贷成功的概率会增加, 而学校追讨的成本会下降。目前风险补偿金收缴执行的情况是风险补偿金总额占贷款总额的14%,学校与财政各承担50%,学校贷款学生的违约率只要不超过规定的7%,不仅学校要收回原先的风险补偿金全额,另外还要拿回7%以内的相应比例的财政拨付的风险金的一部分。比如,某本科院校2008年助学贷款发生额为1 300万元,按7%的比例分担,学校支付风险补偿金91万元给省教育主管部门助学贷款中心,假设学校的当年贷款学生的违约率是5%,到期不仅学校的91万元的风险补偿金要全额收回,而且还要多拿财政拨付的2%的风险补偿金26万元。因此,助学贷款工作做得好,贷后管理跟得上,学校肯定会受益;如果学校的助学贷款工作开展不好,贷后管理跟不上,学校可能会承担减少学费收入和付出风险补偿金这两方面的风险,在学生违约不还或无法还贷时,学校无疑要支付一部分或全部的风险补偿金归银行所有。 因而,在国家助学贷款的实施过程中,高校可能会承受减少学费收入和付出风险补偿金这两方面的风险,导致高校的经济损失。

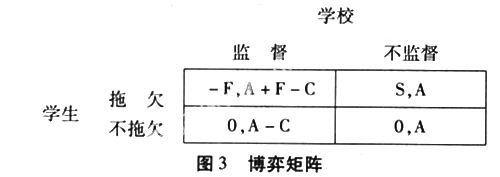

从助学贷款模型的博弈树上,我们不妨选择学校纯策略点来展开说明:假定学生拖欠的总收益是S;而如果学生拖欠被学校监督发现,则会受到学校的惩罚,假定这一惩罚学生支出为F(F=A+e+m,A代表助学贷款本金,e代表利息,m代表罚息);对学生惩罚支出作为学校的收入;学校为监督学生的监督成本为C。可以得到如图3的博弈矩阵。

学生拖 欠不拖欠学校监 督不监督 -F,A+F-CS,A0,A-C0,A

这里,用P表示学校对学生进行监督的概率,则不监督的概率为1―P;用K表示学生拖欠的概率,则不拖欠的概率是1―K。如果用R1和R2分别代表学校和学生的期望收益。根据矩阵分析,可以得到函数表达式为:

R1=[(A+F―C)K+(A―C)(1―K)]P+[AK+A(1―K)](1―P)=(FK―C)P

R2=[(―F)P+S(1―P)]K+[0P+0(1―P)](1―K)=(S―FP―SP)K

要使得学校监督与否和学生拖欠与否的混合策略博弈达到纳什均衡,令R1和R2分别关于P和K的一阶导数为零,可以得到最优一阶条件下的均衡解。

分别解得:K1=C/F;P1=S/(F+S)

4.助学贷款博弈模型实证分析

经济学意义的“成本分担”理论认为,高等教育作为一种人力资本的投资行为,其个人收益率大大高于社会收益率。我国高等教育准公共产品的性质决定了其成本应由政府与个人共同分担。教育成本应遵循“谁受益谁付费”的原则,应该由学生、家长、政府、高校和捐赠人共同承担,可以用过去的收入(如存款)、现在的收入和未来的收入来分担成本。而商业银行提供的助学贷款应由受益的学生承担,即学生用他们未来的收入承担现在接受的高等教育的成本,当学生毕业后,获得了经济回报,再来偿还其债务,助学贷款比助学金更能降低政府的开支,使成本—收益的分配更为公平,可以达到教育成本的合理分担和补偿,使高校对学生更负责任,学生也更加珍惜学习机会提高高等教育经费的使用效率。

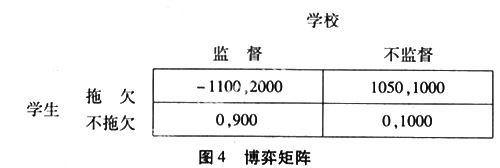

根据图3建立的学校和学生的博弈收益矩阵,我们假设:学校整个助学贷款本金A=1 000万,贷款利率为5%,惩罚利率也为5%,学校为监督学生的监督成本C=100万,则利息e =50万,罚息m =50万,学生被惩罚支出F=1 100万,学生拖欠不被监管时的收益S=1 050万。图3的博弈收益矩阵转化为图4:

4.1 如果学生以K1=C/F=100/1 100的概率选择拖欠行为(即以1―K1=1-C/F=1 000/1 100的概率选择不拖欠行为)时,学校监督时的收益=2 000×100/1 100+900×1 000/1 100=1 000万;学校不监督时的收益=1 000×100/1 100+1 000×1 000/1 100=1 000万。学校的任何策略都是没有差异的,即可以选择监督也可以选择不监督(学校的期望效用R1为1 000万)。当学生以K璱=50/1 100

5.2 加强贷款过程监督

学校与银行密切合作,加大对贷款过程的事前、事中、事后监管力度,学校要制定正常还贷的激励及对学生失信行为经济惩罚措施,积极追讨,遏制贷款学生违约。学校的助贷管理中心是联系银行和学生的纽带,代表学校承担着催收学生还贷的责任,全面了解贷款学生的自然信息、经济情况、就业状况等,加强贷款学生的征信知识教育和诚信还贷教育,让学生知晓不管什么原因导致的逾期, 都会对学生个人的信用记录产生不良影响,也会对其个人的职业生涯和个人生活产生极大的负面影响,对贷款学生实施过程跟踪,采取积极措施进行催收。

5.3 加大助学资金投入力度

为切实减轻国家助学贷款负担和压力,高校已建立起“奖、贷、勤、补、减”和“绿色通道”为主体的多元化资助体系。高校只有在教育经费得到保障的基础上,才能为在校贫困大学生设立专业奖学金和其他各种形式奖学金、为贫困生设立合理的勤工助学岗位、对经济困难学生进行定期和临时补助、根据不同情况对贫困学生进行全部或部分学费的减免,才能减轻国家助学贷款在扶困助学体系中的压力。

5.4 优化社会信用环境

任何经济活动都需要法律的支持和约束,建立一套有效的国家助学贷款管理制约机制, 对于防范与控制信息不对称所引起的国家助学贷款风险具有重要的意义。通过立法的形式,明确相关责任、权利和义务,明确高等院校审查贷款、学生毕业后联络的责任;明确学生就业单位协助银行收回贷款、督促欠贷人还贷的责任;明确贷款银行催收、追讨欠贷的权利等。国家有关部门如教育部、人民银行等应积极出台体系较为完整的与助学贷款相关的法律法规,建立统一完善的大学生信用评价体系和跟踪机制,优化整个社会的信用环境,加强助学贷款的贷后管理,为助学贷款业务的开展提供法律保障。

5.5 探索助学贷款新模式

在完善国家助学贷款的基础上,探索多渠道、多形式、多机构参与助学贷款管理新模式。为化解助学贷款的还贷风险,应采用困难学生家庭担保助学贷款方式,变“政策性”贷款为生源家庭的“抵押贷款”,变信用贷款为担保贷款。若学生违约,其家庭将难逃债务的追索,可以说贫困生家庭是其子女还贷的担保者,它负有子女违约时还贷的义务,这种担保机制将督促贷款人做出还款的选择。家庭助学贷款是最有效的助学贷款制度安排,对缓解国家助学贷款困境有着重要的意义。

参考文献:

[1]赵观石.我国高校国家助学贷款:问题、原因、对策[J].江西师范大学学报(哲学社会科学版),2005,38,(2):100-105.

[2]孙蕾.国家助学贷款:现存问题及其思考[J].中国农业教育,2005,(3):5-6.

[3]李家军,孙美玉,高晨.国家助学贷款高违约风险之博弈分析[J].生产力研究,2008,(6):41-42.

[4]王建武.对国家助学贷款中银行与学生博弈的分析[J].成都大学学报(社科版),2007,(4):119-120.

[5]饶异.国家助学贷款中失信行为的博弈分析[J].山西师大学报(社会科学版),2008,35,(6):105-108.

[6]丁华,赵慧.国家助学贷款制度的博弈分析[J].辽宁教育研究,2005,(4):46-47.

[7]范淑芳,王桂贤.国家助学贷款中参与各方利益与风险的博弈分析[J].内蒙古财经学院学报,2005,(6):57-61.

[8]张维迎.博弈论与信息经济学[M].上海:上海三联书店,上海人民出版社,2002.

[9]桂富强,龚萍萍.银行、高校、学生间的国家助学贷款博弈分析[J].财经科学,2008,(4):77-84.

[10]李雨燕.国家助学贷款的博弈分析[J].重庆社会科学,2007,(6):30-32.

[作者简介]杨德岭(1963—),男,南京航空航天大学经济与管理学院博士生,许昌学院组织部副教授,主要研究方向:高等学校经济与财务管理。

[收稿日期]2009-04-24(责编:罗哲;校对:黄晓梅)

猜你喜欢

公民与法治(2022年3期)2022-07-29

军民两用技术与产品(2022年5期)2022-06-28

中国煤炭工业(2019年1期)2019-06-17

法制与社会(2017年1期)2017-01-20

亚太教育(2016年36期)2017-01-17

高教探索(2016年12期)2017-01-09

亚太教育(2016年31期)2016-12-12

时代金融(2016年27期)2016-11-25

科教导刊·电子版(2016年23期)2016-10-31

公民与法治(2016年12期)2016-05-17