将IT技术转化为银行竞争力

2009-04-13 03:29董其奇

银行家 2009年3期

董其奇

目前,中国的银行业正在经历一场巨大的变化。主要体现:在客户关系方面,客户需求在不断变化;以客户为中心的理念,使银行随着客户需求的变化不断创新产品和服务;日趋多样的产品和渠道,要求银行的管理水平不断提高;IT技术不断发展、更新,为银行业务创新提供技术支撑。面对这些变化,如何把先进的IT技术转变为真正的竞争力,是银行需要迎接的挑战。

从银行的宏观结构看,处于最高层的就是银行的业务战略,即银行如何定位,要做什么事情,目标是什么。在这个业务战略的驱动下,通过业务组织、业务流程完成战略的落地和执行。在业务运转的过程中,要处理很多信息,并由此形成战略决策。银行IT主要有几个部分,分别是IT组织、所有应用系统、IT基础设施和所有数据。应用系统用来支撑银行的业务流程,数据经过整合变成信息。

对银行IT系统来讲,把先进的技术转化为银行竞争力的过程当中,有几个非常关键的问题:

银行的IT系统是否能够快速响应业务的变化。

IT系统的数据能不能为银行提供完整的信息,以满足业务流程和战略决策的需要。

IT基础设施能否安全运行,IT组织能否有效管理整个银行的信息系统,能否与业务保持一致,使IT系统真正支撑业务运转。

SOA使银行业务架构变得更灵活

目前很多银行,特别是国内银行的IT架构已经不适应业务发展的需求。一个银行拥有很多信息系统,大型银行可能有几百个、上千个,中小型银行也有十几个、几十个,这些系统都是在不同时期、按照不同的业务需求、以不同的技术构建的,每一个系统处理一部分数据,互不相连。当市场和业务发生变化,银行需要整合业务流程,以改善客户体验,推出新的产品和服务,提高运营效率的时候,由于这些需要整合的流程是跨系统的,而大多银行目前的运营系统达不到整合的要求,这是令银行感到困扰的难题,不仅是小型银行,也包括大中型银行。

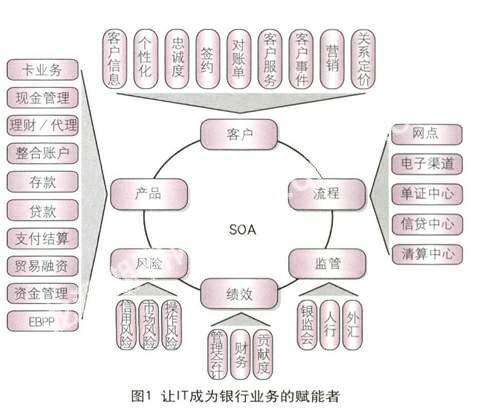

面向服务的架构SOA能够帮助银行解决IT架构不适应业务发展的问题。通过SOA架构,在应用系统和业务流程之间增加了一个服务的层次。服务层实际上是把银行所有的应用系统以服务的形式重新整合、组合以后呈现出来。在服务层,银行所有的应用系统可以互联互通,整个银行的业务架构就变得更为灵活,银行的业务流程可以随时随地按照市场的变化、业务的需求进行重组,使得银行具有更好的快速响应能力。同时,在新的SOA架构下,IT能够真正成为银行业务的赋能者,其对业务的五个关键支撑点(客户、产品、流程、绩效、风险)可以很好地联系在一起,使银行能够非常和谐地运转,同时能够快速地响应各个市场的变化。(见图1)

IT有助于提升客户满意度

国内很多银行特别是中小银行,在发展过程中迫切需要建立的一个很关键的部分就是金融产品体系。以前银行的IT系统是不支撑产品这个概念的。银行原来的核心业务系统基本上是以账目为主的交易性系统。随着市场的发展,银行业务不断创新,产品不断增加,产品管理(包括产品创新)变成一个非常重要的话题。目前银行的很多基础产品,比如存款、贷款等等,基本上趋于同质化,没有竞争优势,而未来银行的竞争力将体现在通过各种产品和服务的组合进行创新,为客户提供全方位的服务。

银行把产品和服务组合起来,形成一个组合的产品,提供很多增值服务,比较典型像整合型账户产品。银行的竞争力将随着组合产品能力的加强而逐渐提升。但是,目前大多数银行碰到的问题是业务系统、IT系统,特别是核心业务系统对于这些产品的支持,在基础产品层上比较强,而在组合产品层就比较弱。这也是大多数银行考虑更换现有核心业务系统的主要因素之一。

整合性账户产品是银行发展的未来。中国的银行在慢慢进入零售市场以后,整合性账户产品将是一个发展方向。而银行要发展整合性账户产品,一定要涉及到很多方面的创新。整合性账户产品首先要实行统一签约,客户一次性签约可以接受所有的产品、所有的服务。要实行统一签约,银行必须要有一个统一的客户视图。同时,整合性账户产品和银行的积分管理、统一对账单、银行卡都有密切的关系,所以银行的创新不是在一个点上,而是一个体系。这些整合性账户、整合性产品对提高银行竞争力的最终价值,体现在提高客户的忠诚度上,即获取更多的态度忠诚的客户。

提高顾客的忠诚度将是今后银行的关键竞争手段。在这方面,IT系统的作用至关重要。因为要提高客户忠诚度,银行首先要建立单一的客户视图,所有客户信息都必须在一点集中,否则就没有办法对客户进行完整系统的分析。银行开展业务,通过统一签约、整合的对账单等组合产品服务,与客户建立全面的业务关系,而不仅仅是在一项产品或者一个账户上。在这个基础上,银行以客户为中心,通过积分系统提高客户的忠诚度,把这个客户所有的银行账户、金融产品以及一些服务全部组合成一个整体关系,为客户提供全面的客户关系管理,这个客户应该有多少积分,积分应该怎么用,可以用来抵扣什么服务费,或者降低一些利息的支出等等。还可以计算每一个客户给银行带来的收益,对一个客户或者一个客户群体实行关系定价。同时还可以为客户提供个性化服务,比如网银上设置个性化的服务等。

IT有利于区域性银行进行地域扩张

对区域性银行来说,提高竞争力的实现方式之一是跨区域经营,今后三五年内很多区域性银行会通过各种各样的方式进行地域扩张。在进行地域扩张的时候,其IT支撑手段必须要跟上。因为在扩张过程中,特别是区域性银行,网点拓展出去了,如果每一个网点有一套完整的人员体系,对人力资源的需求很高,这种方式对于中小银行的拓展是不可能很快形成规模的。这时候,银行业务流程的改造,集中的作业处理就变成一个非常有效的手段。目前很多银行的业务处理分散在各个网点上,而如果进行IT系统支撑的网点转型,网点更多的是做营销,为客户服务,而不是做业务处理,业务处理可以集中起来在不同的作业中心进行。这种扩展模式对区域性银行大有好处,因为在集中处理模式下,任何一个地域拓展就不需要整套人员,只需要客户经理就可以了。IT系统是这种扩展模式的关键,从渠道开始,到渠道的整合,到所有的作业中心,整个业务流程的管理都是通过IT管理平台实现的。

全面信息管理有助银行提高风险控制能力

全面的信息管理在银行决策方面显得尤为重要。一个银行必须有一个数据整合的平台,它能够把银行各个应用系统的数据整合在一起,把它们变成信息,为业务流程和决策提供依据。这个数据平台从IT角度讲就是ODS数据仓库、数据集市,所有数据整合的基础是数据模型。怎么采集数据,数据和数据之间是怎样的关系,这个数据模型是非常重要的基础。金融数据模型有助于改善银行所面临的数据管理问题,并在一定程度上提升银行在经营管理、风险控制等方面的能力。

在整合的数据基础之上,银行还必须统一规划和设计信息架构和模型。信息架构的最底层是银行所有应用系统里面整合起来的数据,有三大类信息,风险管理(市场风险、信用风险)、资产负债、财务信息,高层是战略决策,包括银行的资产分配。在目前的监管环境下,银行今后的立足之本是在新巴塞尔资本协议下的风险管理,这个风险管理实际上是构建在数据整合,包括信息整合的基础上。银行在每个业务的条线、数据经过整合以后,变成风险管理的过程。这个过程必须有IT系统的统一支持,以提升管理信息的质量。

面对各种需求,银行在业务发展战略的基础上,需要从全局考虑数据的采集、集中处理、分析如何进行,进而对现有系统做相应的调整,以便更好地整合信息数据,用有限的IT预算和资源来满足业务持续发展的需求。

(作者系神州数码融信软件有限公司董事长)

猜你喜欢

内燃机与配件(2022年2期)2022-01-17

销售与市场·渠道版(2019年11期)2019-12-01

求学·理科版(2019年2期)2019-03-30

科学与财富(2018年23期)2018-08-19

中国集体经济(2018年5期)2018-01-30

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国总会计师(2015年5期)2015-06-16

职工法律天地·上半月(2014年7期)2014-11-11

中国信息化周报(2014年41期)2014-11-07