湖南省工业优势发展障碍及竞争力提升对策分析

2009-03-29 07:59陈钢

中国经贸 2009年24期

关键词:产业集群

陈 钢

摘要:本文通过产业梯度系数模型分析了湖南省工业优势产业,针对湖南省工业发展中存在的主要结构性问题,提出了突出优势产业发展、整合国内外资源、调整轻重产业发展等提升湖南省工业竞争力的相关对策。

关键词:产业梯度转移;产业集群;外向型产

一、湖南省工业现状和发展趋势

2008年,湖南省全部工业实现增加值4280.2亿元,全省地区生产总值达到11156.64亿元,工业增加值占GDP的比重为38.4%,全省三次产业的比重为18.0:44.2:37.8,与全国三次产业构成11.3:48v6:40.1相比,湖南省第一产业比重明显高于全国水平,湖南省第二产业比重明显低于全国水平,这说明相对于全国而言,湖南仍然是一个农业大省,但从工业对经济增长的贡献看,湖南省工业拉动GDP增长4.91%,高于全国4.1%的水平,说明工业增长是促进湖南省经济增长的重要途径。

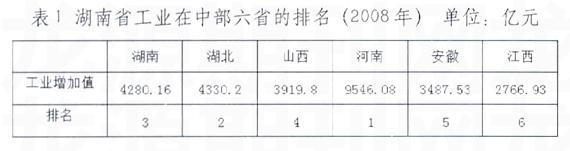

与我国工业大省相比,湖南省工业的整体实力仍存在较大差距,如2008年湖南省的GDP为广东省的31.25%,但工业增加值仅为广东省的24.8%。但在中部六省中,湖南省工业增加值仅次于河南省和湖北省,排名第三,其中与湖北省差距极小,这说明湖南省工业在中部地区还是有较强的竞争力的(见下表1)。

资料来源:根据中国统计年鉴2009数据整理得出。

从发展趋势看,工业崛起是湖南省经济崛起的关键所在,要夯实和提升湖南省工业的竞争力,首先就要优先和重点发展湖南省的优势工业,只有选择在区域内有明显优势的工业重点发展,才能做大做强湖南省的工业,实现湖南从农业大省向工业大省的转折发展,促进湖南省经济的发展。

二、湖南省工业优势

1湖南省工业优势产业

本文采用产业梯度系数模型来分析湖南省的工业优势和劣势产业,该模型包括三个指标,一是产业相对规模,二是产业相对劳动生产率,三是产业相对资本产出率,能够较好地显示产业的比较优势,模型如下:

产业梯度系数=区位商×比较劳动生产率×比较资本产出率

一区位商=地区某产业增加值占地区GDP的比重/全国某产业增加值占全国GDP的比重

比较劳动生产率=地区某产业增加值占全国某产业增加值的比重/地区某产业从业人员

占全国某产业从业人员的比重

比较资本产出率:(地区某产业工业增加值/地区某产业的平均资本资本)/(全国某产

业工业增加值/全国某产业的平均资本)

以上三个因子都是从全国平均水平上来衡量区域产业状况的,也就是说研究区域各个因子的数值大小体现了该区域在全国范引内的相对优劣势。一个地区某产业的某项因子数大于1说明在该产业具有某一方面的优势,如果其三个因子都大于1则说明该产业在全国范围内具有绝对领先的优势。梯度系数可以综合评判地区某产业的相对水平,梯度系数大于1说明该产业处于全国平均水平之上,且在地区间的产业竞争中处于优势地位,属于优势产业。

本文根据中国统计年鉴2008、湖南统计年鉴2008,计算了湖南省38个工业大类的产业梯度系数(湖南省无石油和天然气开采业),将产业梯度系数大于1的产业归列如表2所示:

由上表可以看出,湖南省工业大类中按梯度系数大于1的产业由高至低的产业依次是农副食品加工业、烟草制品业、有色金属冶炼及延压加工业、石油加工业、非金属矿采选业、家具制造业、木利加工业、印刷业、专业设备制造业、食品制造业,皮革业和有色金属矿采选业。这十一大产业在全国范围内有着明显的竞争优势,是湖南省应该优先和重点发展的产业,是振兴湖南工业的希望和趋势。

2湖南省工业区域集聚度高

近年来,湖南省工业集聚发展态势明显,继提出长、株、潭区域一体化发展战略后,湖南省又提出了“3+5”城市群区域发展战略。2008年,长、株、潭3市规模工业增加值占全省的38.4%,“3+5”城市群规模工业增加值占全省的71.8%。区域工业集聚度的提升加快了区域内优势产业的整台和发展,形成了一批优势产业群和产业龙头企业,产业群规模效应逐步开始体现。在“3+5”区域内,以华菱为龙头的黑色金属冶炼及压延加工业、以有色控股为龙头的有色金属冶炼及压延加工业、以长岭石化、巴陵石化为龙头的石油加工业、以湖南中烟为龙头的烟草制品业、以中联、三一为龙头的专用设备制造业通过外引内联,确定了明显的产业竞争优势。

三制约湖南省工业发展的障碍

1规模以上企业数量较少

受湖南省工业基础制约,湖南省企业总量规模偏小仍是一个突出问题。2008年,湖南省规模以上企业12391家,主营收入11285亿元,规模以上企业平均销售额为0.91亿元,在中部6省中排名倒数第一;大中型工业企业家数为904家,在中部六省排名第四;大中型工业企业工业总产值为5907亿,在中部六省排名第五,仅高于江西省的4068亿,远低于排名第一的河南省的13004亿元。由此可见,要壮大湖南工业经济的整体实力,务必将扩大总量规模摆在突出位置。

2外部投资对产业发展推动力度弱

受地缘因素和湖南省产业结构影响,湖南省外商投资企业和港澳台投资企业呈现家数少、产值低的特点,以2008年为例,湖南省规模以上外商投资企业工业总产值为1010亿,排名第5,仅高于山西省的626亿;外商投资企业投资额97.8亿元,港澳台商投资额102亿,在中部六省排名均为第六。相比之下,与湖南比邻的广东省港澳台投资额和外商投资额分别高达1562亿和936亿元。湖南经济发展处于一种外源性支持乏力的状态。难以实现跨越式高速发展。

3外向型产业发展严重滞后

湖南省的产业基本上是内向型产业,出口拉动作用极小,产业发展主要依赖国内市场,严重地制约了湖南省工业和经济的发展。例如:2008年湖南省进出口总额仅为125亿美元,在中部六省排名末位,在全国进出口总额中占比更是不足千分之五,在全国31个省、直辖市中仅排名21位。因为外向度低,对国内市场依存度大,使湖南省工业一方面易受国内经济周期的影响而出现较大波动,另一方面无法利用我国入世后国际市场急剧扩大的市场机会实现工业和经济的外向型发展。

4轻、重工业结构不合理

从长远看,我国经济增长主要依赖投资拉动可能造成结构失衡,导致产能过剩、投资消费失衡的困境,因此,加快消费品工业的发展对促进消费,改善经济增长结构有着重要和现实的意义。观察湖南省工业结构,可以发现,湖南省工业内部结构中,投资品产业偏重、消费品产业偏轻,装备制造、钢铁有色、石油化工、建材等都是重化工业。2008年,湖南省规模以上工业中,轻工业增加值1144.54亿元,重工业增加值2426.31亿元,规模以上工业轻、重工业比值为0.32:0.68,工业经济结构中重工业突出,工业产品销售主要依赖投资需求,易受国内经济周期波动影响。

四、促进湖南省工业发展的对策

1发展优势工业产业、推进区域间产业转移

湖南省工业要实现赶超,就必须有所取舍,只有将资源重点投入有竞争优势的产业,才能保证发展的效益和速度,湖南省必须坚决地打破长期以来形成的门类齐全、固守一方的工业小而全的封闭状态,重点发展优势产业,通过区域竞争和合作,加快优势产业在区域内的整合力度,利用“中部崛起”的政策和机遇以及泛珠三角区域合作的机遇,促进区域内优势产业的迁徙,通过提升湖南省优势产业的竞争力,加快对区域内资源的引入和整合,形成优势产业集群和规模优势,同时将不具备优势的产业外移到其它地区,使优势产业成为区域经济发展的龙头。

2延伸优势工业产业链、促进产业群发展

湖南省应以优势产业为核心,延伸产业链,充分利用长、株、潭作为全国唯一拥有三个国家级高新技术产业园的城市群的优势,大力发展园区经济,通过发展核心产业,促进上下游产业向核心产业的集聚,延伸湖南省产业链长度,要围绕龙头企业,发展零配件工业,大力推动关键配套产品和零部件生产,提高省内配套率,促进关联企业地域上的集聚,加速形成产业集群,要鼓励兼并重组,支持骨干企业大力引进战略合作伙伴,以产业链为纽带加快省内外兼并重组,形成企业集团。

3充分利用国外资源和国外市场

湖南省要加速推进工业化,提升工业战略地位,就必须立足全球视野,扩大对外开放,充分利用两个市场、两种资源。湖南省应抓住沿海发达地区产业梯度转移的机遇,以发展加工贸易为重点,积极承接沿海加工贸易产业的转移,应创新招商引资理念和机制,充分利用泛珠三角区域合作等招商引资平台,积极引导外资和港澳台资金重点投向湖南省的优势产业,实现优势产业的跨越式发展,积极培育和扶持出口支柱产业和出口龙头企业,使湖南省的工业产业优势逐步转化成出口竞争优势,重点支持中联、三一、山河智能为龙头的专用设备企业的国际化进程,实现湖南省产业优势与出口优势的结合和发展。

4加快优势轻工业发展、改善工业产业结构

湖南省要加快发展农副产业加工业、食品制造业、烟草制品业、木材加工业和家具制造业等优势轻工产业,加大对龙头企业的扶持力度,通过产品升级和规模扩张,将金健米业、亚华集团、唐人神、正虹等区域内的龙头企业培育成全国的龙头企业,要大力促进湖南省优势轻工业的整合力度,推动产业群发展,重点发展长沙、株洲、益阳的服装产业、郴州的皮革工业,使区域名牌产品真正发展成全国名牌产品,优化湖南省的轻重工业结构,提前做好我国经济从投资拉动向消费拉动增长方式转变的准备。

猜你喜欢

中国市场(2016年41期)2016-11-28

科教导刊·电子版(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04