企业社会责任信息披露问题探讨

2009-03-02 02:43李寒俏范孝周

中国管理信息化 2009年4期

李寒俏 范孝周

[摘 要] 随着我国可持续发展战略的实施以及人们社会责任意识的提高,社会要求企业越来越多地披露有关社会责任方面的信息。本文通过对社会责任信息披露内容的探讨,根据沪市229家上市公司2006年度财务报告的社会责任信息披露情况,简要分析了我国社会责任信息披露的现状和存在的问题,并提出相应建议。

[关键词] 企业社会责任;信息披露;社会责任报告

[中图分类号]F230[文献标识码]A[文章编号]1673-0194(2009)04-0026-03

企业是社会的一部分,企业有必要履行其社会责任,即要求企业所从事的生产经营活动,不仅要有经济目标,而且必须承担一定的社会责任。企业社会责任信息披露有利于企业改善与职工等相关利益者的关系,改善企业与社会的关系,维护企业的社会形象,从而为企业的发展创造更加有利的条件。

一、 企业社会责任信息披露的内涵及构成要素

世界各国要求企业披露的社会责任内容各不相同。随着人们对社会责任认识的加深,以SA 8000为基准,社会责任信息披露的内容也在不断地扩展。为了适应形势,目前国内很多学者也已对此进行研究,并成立了很多如《企业环境信息披露及其审计研究》等基金项目,各项研究的说法各不不同,笔者对此加以总结归纳,认为我国企业社会责任信息的披露主要包括以下几个方面的内容:

(1)个业人力资源发展方面的信息。企业职工方面的信息应包括两个方面:一是企业为职工所提供的工作本身及员工后续发展,即技术培训、职工的工作环境以及为职工提供的发展空间;二是职工收入方面的信息,如职工的工资、福利费、为职工交纳的住房公积金以及向社会保险机构交纳的在职职工的养老保险费和医疗保险费等。

(2)生产安全方面的信息。在追求企业利润高速增长的同时,更应该将安全问题放在首位,安全方面信息的披露应包括企业安全管理情况、是否进行安全认证、安全投资规模等方面的情况。

(3)环境保护方面的信息。环境信息的披露应包括周边环境和生产环境的保护和治理等相关指标,如环境保护设备的投入、环境保护相关费用的支出以及有关环境保护方面的研究费用支出。

(4)保护消费者利益方面的信息。该方面信息主要是产品质量和服务方面的情况,包括不断提高产品质量和性能,进行质量认证,提供价格合理的产品,做好售后服务,及时更新产品,满足消费者不同层次的需求。

(5)对公益事业和社区贡献的信息。企业除依法向国家交纳税金外,还应积极支持社会公益事业,对公益事业和社会福利机构以及慈善事业在力所能及的范围内给予必要的捐赠和帮助,为社会创造平等就业机会,安排残疾人就业,积极参与社区活动,为所在社区作出应有的贡献。

二、 我国企业社会信息披露现状及存在问题

我国企业社会责任信息披露还处于初级阶段,没有完善的准则进行规范,有关的社会责任信息零星地分布在年度财务报告中,且信息量极少。

为较详细地反映我国企业社会责任信息披露现状及存在的问题,笔者根据行业区分,选取沪市A股上市公司农、林、牧、渔业6家,建筑业6家,批发和零售贸易31家,电力、煤气及水的生产和供应业14家,房地产业16家,信息技术化19家,交通运输、仓储业14家,金融、保险业5家,制造业90家,服务业7家,综合类21家,共计229家企业2006年度财务报告为样本,对社会责任信息进行筛选,并对披露情况进行统计分析(资料来源:上海证券交易所网、中国上市公司资讯网、证券之星)。

(一)我国企业社会信息披露现状

1. 总体信息披露情况的统计分析

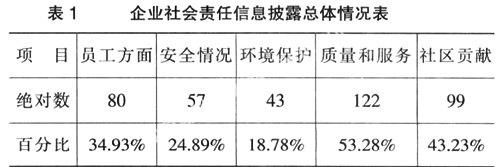

我国目前社会责任信息披露情况并不乐观,在这229家样本公司中,有披露意识(在年度财务报告中提及“企业社会责任及其相关利益者”)的仅有116家,占样本总数的50.66%,信息披露总体情况如表1所示。

在有关社会责任信息披露中,对员工福利及员工发展有所考虑的企业只占总数的34.93%,安全生产和环境保护的信息披露更少,安全情况占24.89%,环境保护占18.78%,相比之下,企业较多地披露质量服务和社区贡献的信息:53.28%的企业披露了质量信息,43.23%的企业披露了社区贡献信息。

2. 企业社会责任信息披露的行业分析

我国企业社会责任信息披露存在较大的行业差别,样本公司中批发和零售业、制造业、服务业及综合类行业有超过50%的企业具有向社会公众披露社会责任信息的意识,而其他行业仅有1/3左右的企业在年度财务报告中提及“企业社会责任及其相关利益者”。具体的分行业社会责任信息披露情况如表2所示。

不同行业对社会责任信息披露的侧重点不同,各行业都在有选择地进行社会责任信息披露,即便如此,披露内容也并不充分,极少行业的披露情况能达到60%以上,各行业的整体水平都偏低。

可见,企业还没有将社会责任视为企业应肩负的责任,依然以追求利润最大化为企业最终目标,没有意识到社会责任的重要性,也没有正确履行社会责任,还只是选择性地披露对企业有利的方面,其他方面只字不提。

(二)我国企业社会责任信息披露存在的问题

笔者在对这229家企业2006年度财务报表进行社会责任信息提取和统计时,发现我国社会责任信息披露主要存在以下问题:

(1)信息披露不充分。由于企业社会责任会计在我国还处于发展阶段,企业在信息披露过程中,对披露内容的认识还很不到位,披露的内容很不全面,从总体上看,很少有企业对与自己相关的社会责任进行全面的披露,大部分企业提供的社会责任信息还相当片面,仅仅是单纯的信息披露,没有充分利用这些信息为各利益相关者服务,使得信息披露流于形式。

(2)信息披露形式单一。在样本公司年度财务报告社会责任信息披露形式中,会计基础型(传统会计报表型,运用社会效益、社会成本、社会资产等概念以及会计中特有的程序和方法反映企业的社会责任)披露形式居于次要地位,而非会计基础型(以非正规形式或文字表述方法对企业承担和履行社会责任的情况加以说明和评价)披露形式居于主导地位。

(3)从信息披露的情况来看,信息过于分散,且定性披露多,定量披露少。虽然很多公司能披露社会责任信息,但定性的结论多,定量的分析少,文字叙述较多,比较性数字信息太少,过于简单。利益相关者获取的信息量远远满足不了需求。

(4)行业披露偏好性较严重,信息的可比性不强。从行业分析上可知,各行业都有选择性地披露社会责任信息,部分社会责任信息同行业中几乎没有一家企业进行披露。除此之外,同行业企业社会责任项目的比较基础不一致,使各项指标缺乏可比性。从样本公司披露的社会责任信息来看,纵向的和横向的对比较少,行业间及同行业内部进行对比较困难。这些都不同程度地降低了所披露信息的可理解性。

(5)缺乏对社会责任信息进行独立报告的意识。在样本公司中,没有任何一家公司编制单独的社会责任报告。企业社会责任信息需求者远比传统披露信息需求者的覆盖面广,而且,他们关心和要求的是精练的社会责任信息。给信息使用者提供庞杂的各种信息,然后让其进行筛选显然是不合适的。

三、 对策与建议

为解决上述问题,让我国社会责任信息的披露逐渐规范化、系统化,笔者提出下列几点建议:

(1)建立完善的社会责任信息披露制度。企业对社会责任信息披露不充分,不全面,主要是因为没有一个比较完善的制度对其进行规范,SA 8000自产生来,对企业产生巨大的影响,我国可以参考SA 8000结合我国实际国情,逐步建立社会责任信息披露制度,由点向面,在全国范围内进行逐步推广。

(2)对会计人员进行社会责任会计专业知识培训。高素质的会计人员能够用更恰当的方式披露企业的社会责任信息。经调查发现,我国企业目前会计人员具有大专以上学历的仅占被调查总人数的16%,而具有中级以上职称的也仅占15%。这种素质结构,还难以满足社会责任信息披露工作的要求,需要定期进行专业培训,并逐年对会计人员实施考核,以提高会计人员的素质。

(3)在原有会计报表的基础上增加社会责任信息的科目,数据披露和文字表述相结合。为解决企业披露的社会责任信息过于分散、不易于查找及缺少数据等问题,笔者认为,可以在现有报表基础上,在某些科目下添加明细科目,如环保投资费、污染治理费及售后服务费等,在报表中单独列示来披露有关的社会责任信息。对于不便用数字披露的信息,可以在会计报表附注中进行文字说明。

(4)统一行业内部标准,对社会责任项目设置权重。统一内部标准,限制行业有选择性地进行社会责任信息披露,也有利于进行行业内部的信息对比。不同行业信息披露侧重不同十分正常并很有必要,设置权重可以将各行业不同的侧重用一个统一的口径进行衡量,有助于行业间的比较。

(5)虽然随着社会发展,我国企业编制独立的社会责任报告是最终趋势。但就目前来看,只有极少数的企业编制独立的社会责任报告,因为此方法不是很切合实际,对大多企业来说改革的成本太高。应先从一部分大企业开始,逐步推行编制独立社会责任报告。

企业社会责任信息披露在我国还处于探索阶段,社会责任披露的内容和披露模式等还有待于进一步探索与完善。从我国企业社会责任披露的实际来看,企业社会责任的披露应由简单模式逐渐向高级模式推进,待条件成熟后,可要求企业在现有财务报告基础上编报社会资产负债表、社会责任利润表及社会责任现金流量表,最终以独立的社会责任报告形式全面系统地披露企业社会责任信息。

主要参考文献

[1] 山亚男. 略论企业社会责任会计信息披露[J]. 黑龙江对外经贸,2007(7).

[2] 刘长翠,孔晓婷. 社会责任会计信息披露的实证研究[J]. 会计研究,2006(10).

[3] 季晓东. 企业社会责任信息披露初探[J]. 江苏商论,2005(1).

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17