投资交通运输行业:抓住机会更需规避风险

2009-02-26 08:18郭世坤刘秀华

投资北京 2009年2期

郭世坤 刘秀华

据权威部门预测,交通网密度(地面)达34公里/百平方公里可满足经济和社会发展需要,目前交通网密度为23公里/百平方公里,按照交通网建设每年4%的速度测算,至少还需10年时间。我国交通基础设施要达到发达国家上世纪中叶水平,还需要15万亿元投资。按2007年我国完成交通领域固定投资1.2万亿元作为每年平均投入额测算,需要持续投入12年之多。预计至少到2020年才基本建成现代化交通网。未来十余年,交通基础设施建设仍处于大发展中。

行业资金需求大、融资体改提供机会

规划投资项目多投资规模大

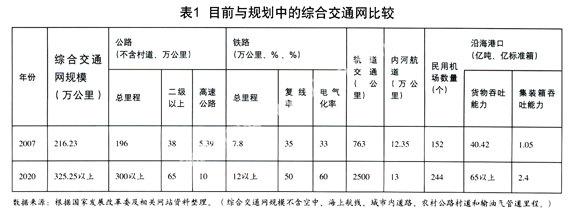

2007年,国家发展改革委发布调整后的《综合交通网中长期发展规划》,明确了交通运输网规模与构成等,(见表1)。目前,国家出台的扩内需“十大”措施中,明确建设一批客运专线、煤运通道项目和西部干线铁路,完善高速公路网,安排中西部干线机场和支线机场建设等重点项目。交通运输业将成为国家基础设施建设中的主导行业,建设规模将非常庞大。

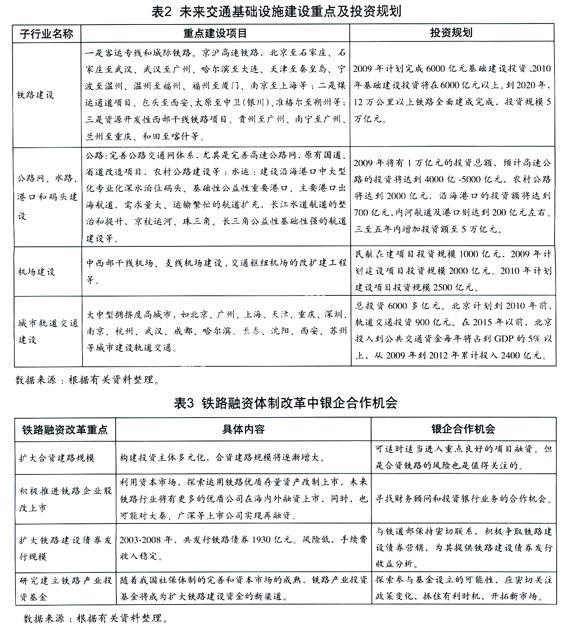

交通运输业建设投资将明显加快。我国交通运输基础设施投资从2003年的4618.38亿元增长到2007年的12209.39亿元,年均增长率达27.51%。目前,4万亿启动内需投资规模中,交通运输业约占25%-30%。交通运输部也提出未来三到五年公路,水运等投资规模达5万亿元。同时,交通运输基础设施项目在投资、立项,审批和土地供应等方面将大为改善,投资建设速度将加快。各项交通基础设施建设重点及投资规划(见表2)。

交通运输行业资金需求大

粗略估算,到2020年交通运输行业总投资将不下20万亿元。其中铁路,公路、水运,民航等重点交通建设项目投资将在10万亿元,按照近四年国内贷款占全部资金来源平均比重34%测算,贷款需求约为3.4万亿元左右。再加上各地方政府其它有关交通设施方面的建设项目,其信贷需求将更多。2005-2007年间,我国商业银行在交通运输业的贷款从13064.81亿元增长到18633.33亿元,年均增长率达19.42%。同时,四大主要国有商业银行在交通运输业贷款业务中市场占比从2005年的69%提高到2007年的73%。

交通运输业融资体制改革提供机会

当前,交通运输业加速发展,实际上是把规划未来发展的项目提前进行,存在很多投资机会。

随交通运输业投融资体制改革的深入,交通基础设施建设资金可通过多元化渠道获得。如公路建设资金逐步建立起“国家投资、地方筹资,社会融资,利用外资”等多渠道投融资机制。但铁路融资体制目前仍然存在投资主体单一,筹资渠道和融资方式少,社会资本进入壁垒高等问题。从“九五”以来铁路完成基本建设投资中铁道部占89.6%,地方政府及国有大型企业集团投资占10.4%,基本无民营资本和外商直接投资铁路基础设施建设。近年来,铁道部提出实行“政府主导,多元化投资,市场化运作”的投融资体制,信贷,债券、股票等融资方式在铁路融资中的比重会大幅提高,这将加快铁路建设资金筹集力度和铁路建设发展。以铁路为例,在融资体制改革中存在较多的银企合作机会,有待深入分析挖掘。(见表3)

交通运输行业经营效益较好

近年来交通运输行业销售(营业)增长率销售利润率、总资产报酬率分别从2000年3.7%、9.2%、1.8%增长到2007年6.6%、9.9%、2.7%,

从子行业来看,铁路运输一直供不应求,收入增长较快。公路行业盈利水平比较高,以19家上市高速公路公司为例,从2000年到2007年,主营业务利润率从47.68%增长到60.83%,资产净利率从5.05%增长到6.78%,净资产收益率从7.06%增长到11.88%。轨道交通行业除香港特区“地铁+物业”开发运营模式盈利外,几乎很少有盈利,多为政府直接投资或在其他方面给予扶持优惠。航空运输业从2002年到2007年,主营业务收入从1053亿元增至2657亿元,年均增长率为20.34%,盈利从7亿元增至156亿元,年均增长率为86%。其中航空公司收入从821亿元增至1910亿元,增长率为18.4%,盈利从3亿元增至94亿元;机场业务收入占比较小,2007年占全部行业收入不到9%,盈利占比为26.9%。港口行业平均销售增长率从2001年6.7%增长到2007年的18.5%,总资产报酬率从3.7%增长到7.3%。

从偿债风险来看,2001年到2007年,交通运输行业平均资产负债率不断下降,从67.8%降至63.5%,现金流动负债不断提高,从8%增长到11.6%,说明该行业偿债能力较好。交通运输业贷款占全部贷款9%左右,而不良额占全部贷款不良额的比重仅为2.7%。

防范交通运输行业四大投资风险

防范交通运输行业政策变化风险

交通运输行业是政策导向型产业,应密切关注有关产业,财税,金融等政策变化带来的风险。高速公路快速发展,二级公路收费额逐年下降,国家已明确规定,控制收费公路规模,特别是二级收费公路建设规模,逐步撤并现有二级公路收费站点,并确定在东部地区不再建设二级收费公路,燃油税改革也提出逐步有序取消已审批的政府还贷二级公路收费,目前,这类收费占全部公路收费的60%。同时,用燃油税取代养路费等6项费用。

铁路行业垄断性质较明显,未来铁路改革的方向是政企分开,市场化运作,国家政策变化对铁路行业的影响是关注重点。轨道交通落实政府投资、补贴、扶持的政策尤为必要。

防范大规模建设投资效益递减风险

交通基础设施目前处于大规模建设阶段,有可能产生投资效益递减。对于运力紧张路段,地区修建公路、铁路,机场等可快速提高运力,但这部分交通设施是在分担既有运量,固定资产投资效益递减不可避免。公路建设较为明显,公路网越来越密集,原有路段车辆分流将无法避免,直接导致部分公路效益下降。

防范运输企业特别是外向型运输企业短期盈利下降风险

2008年运输企业特别是外向型运输企业受到影响较大,如航空企业盈利不容乐观,2008上半年全球民航业已亏损27亿美元,据有关预计,2008年全年亏损将达到52亿美元。水运也同样受到目前国内外经济形势的影响,生产指标大幅回落,2008年11月港口货物吞吐量同比增加仅为0.5%,其中内贸吞吐量同比增加1.5%,外贸吞吐量出现负增长,集装箱吞吐量持续低迷,国内外航运运价指数也屡创新低,效益受到挑战。

防范能源、环境对交通运输业约束

交通运输行业是耗能大户,全世界交通运输能耗约占全部能耗的1/3,全世界一半以上石油用于运输。我国交通运输行业能源利用率与世界先进水平相比明显偏低,其中载货汽车百吨公里油耗比国外先进水平高30%左右,内河运输船舶油耗比国外先进水平高20%以上。2007年我国交通运输耗能占总耗能的7.77%,消耗石油总量占比达33.62%,比1990年增长了18.97个百分点。汽油和柴油消耗占比分别是50.07%,54.39%,比1990年分别增长17.42,28.03个百分点。

燃油成本是交通运输企业主要成本,公路运输企业燃油成本占运输总成本的比例已接近40%,水路运输企业在25%-35%之间,航油成本占航空公司成本支出的比重一般在1/3甚至更多。从长期趋势来看,能源特别是油价将保持高位,这将增加运输企业运营成本压力。大量交通能耗导致严重污染,其中机动车尾气污染最为严重。目前,我国大城市80%以上的一氧化碳,40%以上氮氧化物等都来源于机动车尾气。建设资源节约型,环境友好型社会对交通运输行业发展提出挑战。

未来交通运输行业节能减排势在必行:完善和优化综合交通运输体系,发挥综合运输的组合效率i创新和推广节能新技术,实现交通运输信息化,智能化,推广低耗能,低污染的运输装备,要不断提高交通运输效率和能源利用率,发展公共交通,引导公众出行方式;发展高速铁路、城际铁路,运营车辆向大型化,专业化、集约化发展。

猜你喜欢

中国水运(2022年4期)2022-04-27

清华金融评论(2022年4期)2022-04-13

科学与财富(2021年9期)2021-07-04

成功营销(2021年8期)2021-03-23

疯狂英语·读写版(2020年3期)2020-09-22

中国计算机报(2020年32期)2020-09-06

阅读(低年级)(2018年4期)2018-05-14

商业会计(2017年11期)2017-07-21

现代营销·学苑版(2016年10期)2016-12-12

新农村(2015年9期)2015-09-24