让销售人员“薪”动起来

2008-09-12 10:53张庞

人力资源 2008年9期

张 庞

科学合理的薪酬方案能够激励销售人员提升业绩。基于此,很多企业都在力图寻找完美的薪酬体系,甚至制定出精密的测算方法,这些方法可能在结构上无懈可击,但事实上,没有哪一种薪酬方案可以适合于所有销售人员——

如何设计科学、合理的薪酬方案,有效激励销售人员,建设高绩效团队,以达到其人力资源效用的最大化,一直是企业面临的难题。从目前企业薪酬支付模式来看,对销售人员的报酬给付方式主要有以下三种。

1、佣金型。销售人员没有基本工资,只有佣金收入。佣金占销售额的一定比重,也叫做销售提成。这种方案的优点是,激励性强,管理比较简单。但是缺点也很明显,由于没有保底工资,销售人员没有就业安全感,收入随着市场变化而变,容易造成短期利益导向,人员流动率高。销售团队如果不稳定,每一个区域的销售人员总是调换,客户会很反感,已经建立的信任就有可能荡然无存。

2、薪金型。销售人员只有固定工资,没有销售提成。这种方式有利于稳定销售队伍,员工的忠诚度较高,但是缺乏激励效果,员工之间体现不出绩效差别,容易造成“搭便车”现象,导致员工心里不公平感。

3、混合型(底薪+提成)。底薪+提成是目前企业最常见的一种薪酬支付模式,销售人员有保底工资,生活有保障,同时根据销售目标的完成情况有一定的提成,具有一定的激励性。但是这种方案的难点是如何设定合理的销售目标,以及基本薪酬与提成的确定,高工资低提成,还是高提成低工资,这些将直接影响销售队伍的工作积极性和业绩。

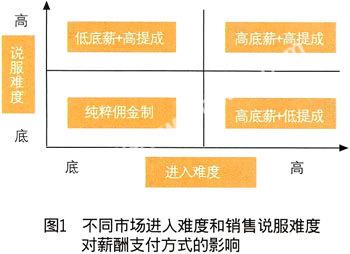

我们认为,企业在设计薪酬方案时,还应该考虑不同的市场进入难度和销售说服难度对薪酬支付方式的影响,如销售人员所面对的客户情况、市场情况、竞争对手情况和社会环境现状等,见图1。

一般来说,对于市场进入难度高、说服难度高的产品,应该采用高底薪+高提成的薪酬方案。如大型工程设备。

对于进入难度低、说服难度低的产品,可以采用纯粹佣金制,如日化产品。

对于进入难度高、说服难度低的产品,应该采用高底薪+低提成的方案,如很多IT产品、服务器、交换机等。

对于进入难度低、说服难度高的产品,需要低底薪+高提成,这样才能达到激励效果最大化。

设计科学合理的销售提成方案是企业首先要解决的问题。不同的提成方案,企业支付的成本是不同的,同时对销售人员的激励作用也是不同的。

案例:杭州F公司是一家制造打孔机、切纸机等办公器械的民营企业,公司成立5年来业务发展迅速,但是一些区域市场还没有做透,市场增长空间很大。为了重点开拓区域市场,2007年初,F公司提出1000万元的年区域销售目标,提成预算为100万。我们结合这家企业的实际情况,设计三种不同的提成方案进行比较,从中可以发现企业成本支出与销售人员激励作用的关系。

方案一固定提成比例

提成比例为10%,固定不变。当销售人员完成1000万的销售额时,拿到的提成为100万,见表1。

方案一是目前企业应用最为广泛的,但这种方案的缺点是,忽略了随着销售额的增加,销售的难度逐渐增大的事实,不利于激励销售人员完成全年度销售目标。

方案二提成比例累进制

提成比例随着销售额的增加而增大,这种提成的激励水平与销售人员的努力程度挂钩,有利于激励销售人员努力达成全年业绩指标,见表2。

根据方案二,完成销售目标为1000万的时候,企业支付的提成成本也是100万,与方案一相同,但是我们发现,在没有完成区域销售目标的时候,企业的支付成本要少很多。例如,在完成500万销量额时,依据方案一,企业支付的提成累计是50万,依据方案二,企业支付的提成累计是35万,是方案一的70%。在完成900万销售额的时候,根据方案一,企业支付的提成累计是90万;根据方案二,企业支付的提成累计是85万,比方案一少了将近6‰

方案三提成比例累进、累加制

按照方案三,提成比例不仅随着销售额的增加而提高,而且前期销售额的提成比例也会累加提高,从而产生销售提成既累进、又累加的效果,见表3。

从方案三我们可以看出,销售额为100万时,提成比例为1%,销售人员提成为1万;销售额为200万时,提成比例为2%,这意味着第二个100万销售额的提成比例是2%,对应的销售提成是2万元,同时第一个100万销售额的提成比例也从1%增加到了2%,因此要追加提成1万元,销售人员拿到的提成总计是4万元。以此类推,当完成销售目标1000万的时候,企业支付的提成累计仍是100万,这与方案一和方案二是相同的。

现在我们对三种提成方案进行比较,如表4和图2。从图表中我们可以看出,根据方案一,销售人员的提成增加是稳定的,而方案二与方案三,销售人员的提成随着销售额的增加而增多,体现出销售难度增加的趋势以及销售人员的努力程度。在没有达成销售目标之前,同样的销售额,例如500万销售额,方案一企业支付的成本最高是50万,方案三支付的成本最低是25万。因此,我们认为,为了更加有效地激励销售人员达成区域销售目标,企业采用方案二与方案三是比较合理的选择。

如果销售人员超额完成任务,超出区域销售目标的那部分销售额的提成如何计算?企业支付的成本是多少?这涉及到销售提成是否要封顶的问题。

如果销售提成不封顶,当企业销售额的剧增是由偶然性因素形成的,则容易造成企业提成支付过高。例如地震过后,帐篷、睡袋、防雨布等户外装备销量剧增,这跟整个市场环境有关,与销售人员的努力程度不大。如果销售提成封顶,则不利于激励销售团队的积极性。当销售额超过一定值(如本例中的1000万)以后,如果销售人员的收入不随之增加,他们就会失去增加销售额的动力,在这种情况下,销售人员倾向于“埋单”,就是把当前考核周期的销售额隐瞒不报,转移到下个考核周期里去,以获得更多的提成收入。因此,销售提成最好不要封顶,但是要注意采用恰当的方法来避免企业支付的成本过高。

就本例来说,A公司提成预算为100万,在不封顶的情况下,如果销售人员的实际绩效超过目标不到20%,即实际销售额在1000万-1200万,说明销售人员还是做出了非常出色的业绩的,应该给予较高的销售提成表示奖励,但是如果销售人员的实际绩效超过目标20%以上,即实际销售额是1200万以上,这说明有可能是外部因素造成的,或者是当初目标设定偏低,对于超过目标20%以上的销售额部分,应该调低提成比例,以避免企业支付成本过高。

根据上面的三种方案,超过目标部分的提成的计算,见表5。

从表5我们可以看出,当实际销售额超过目标不到20%的时候,方案一的支付成本反而是最低,是100万+0.1m万,方案二的支付成本最高,是100万+0.16m万,方案三则比方案一略高一点,是100万+0.11m万。出现这种情况的原因,是由于方案二与方案三提成比例都是累进的,而在销售额为1000万的时候,方案二的提成比例已经是15%,由于奖励的刚性存在,对于超过目标不到20%的绩效,应该予以奖励,提成比例累进为16%,已经是很高了,而方案三在销售额为1000万的时候,提成比例是10%,所以按照规律累进为11%,企业成本的增加不算太大,对于销售人员又有一定的奖励作用。

在销售额超过1200万,即超过目标20%以上的时候,为了避免企业支付成本过高,应该调低提成比例。方案一提成比例不变,肯定是成本最高,为120万+0.1n万。而方案二与方案三,如果调低提成比例,可按照其最低提成比例来调整,这样即使销售人员“埋单”,在下个考核周期中,追加的销售额仍然是从最低提成比例开始计算的。由于方案二的最低提成比例是5%,企业的支出成本为132万+0.05n万,方案三的最低提成比例是1%,企业支出成本为122万+0.01n万,我们可以看出方案三企业的支出成本最低。

因此,从对销售人员的薪酬激励,以及控制企业支出成本的角度来看,以上提出的三种方案中,方案三支出的成本最低,对销售人员的激励作用最大,因而对企业降低成本最有利。但是我们还要考虑到,企业在推行这种方案时,如遇到阻力,需要进行事前、事后的有效沟通。

作者单位:中国人民大学劳动人事学院

本文编辑康洪彬

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

文萃报·周五版(2019年28期)2019-09-10

消费导刊(2018年8期)2018-05-25

教育与职业(2014年13期)2014-04-17

计算机世界(2009年34期)2009-11-17