上海房价的僵局

2007-05-30 10:48:04胡家源

南风窗 2007年24期

胡家源

在房地产这样一个实力悬殊和信息不对称的市场中,所谓的“预期”表现出来的力量是强大的。一个有价无市的僵局,已然形成。

国家统计局的数据显示,2007年前10个月上海商品房销售面积达到3043万平方米,同比上涨32.85%,而进入10月份,整个上海的新房成交量骤然下降了两成多,11月又下降了两成。

这令人想起了上海楼市最为火爆的2005年。2005年春节之后,短短几个月内,房价普遍暴涨30%,成交量急剧攀升,而到了下半年,成交量又迅速萎缩,半年之内,房价普遍下跌20%。

但2007年10月以后,上海公布的交易房价似乎并没有应声而落。尽管本文截稿时11月的数据还没有出炉,中房上海指数办公室发布的数据显示,10月中房上海住宅指数环比上涨7.5%,同比上涨高达30%。

一个正在四处弥漫的说法是,在房地產这样一个实力悬殊和信包不对称的市场中,所谓的“预期”表现出来的力量是强大的。一个有价无市的僵局,已然形成。

“空置”的隐忧

“今年是土地供应的断档期。”上海社科院房地产研究中心副研究员顾建发告诉记者。

今年上海可用于招拍挂的土地面积只有250万平方米,而在2005年,这个数字是350万平方米,2006年更是达到T600万平方米。“政府对于土地的放量有很多顾忌。”

首先一条,就是上海目前在事实上一直居高不下的住宅空置率。所谓空置率的概念在市场上有两种说法,一种就是空置在开发商手里的,没有卖出去的房子;另外一种就是已经售出而至少半年内没有装修、居住的个体物业,或者叫售后空关房。前者是市场销售情况和整个房地产市场形势的重要指标之一,而后者则被认为是界定整个城市房地产投资比例的重要内容之一。

上海市直对空置率尤其是空关房的问题存在着担心。上海市房屋土地资源管理局副局长庞元早在2004年6月的一份报告中就指出,“空关房其实是一种潜在的供给,当市场的预期发生变化,这些空置房会集中涌向市场,成为存量的出售或出租,需求逆转为供给,如果量大,还会对市场形成冲击。”

但截至目前,上海市并没有关于今年住宅空置率的权威数据出台。上海社会科学院房地产业研究中心主任张泓铭曾表示,2005年上海的空置房面积在1000万平方米以上,接近1996年、1997年的空置面积顶峰时期。在此基础上,汉字物业董事总经理施宏睿推算,2007年上海的空置房面积大致有15%的增长,这些增长的面积中有10%是由房产投资客创造的。

顾建发认为,空置房的总体趋势是在由开发商向投资客手中转移,换句话说,相当部分空置房目前掌握在短期投机或者长期投资的资本手中,一旦这些资本集体出手,对上海房地产市场造成的冲击和负面影响不可谓不大。

在这一点上,曾扮演过去年上海楼市涨幅最高区域之一的松江,其遭遇便是前车之鉴。当年的统计数据显示,上海市场上有超过3000万平方米的住宅供应量,剔除投资性需求,市场一个相对普遍的说法是,上海每年的真实需求约在1500万平方米左右。

“就上海整体市场存量而言,供大于求是定局,这里面最根本的是解决需求结构问题。”中房房产一名分析师表示。

外资争当“土地银行”

然而,解决结构问题,留给政府和市场的空间都不多,闸门也许仍然在于土地如何供应,供应给谁。

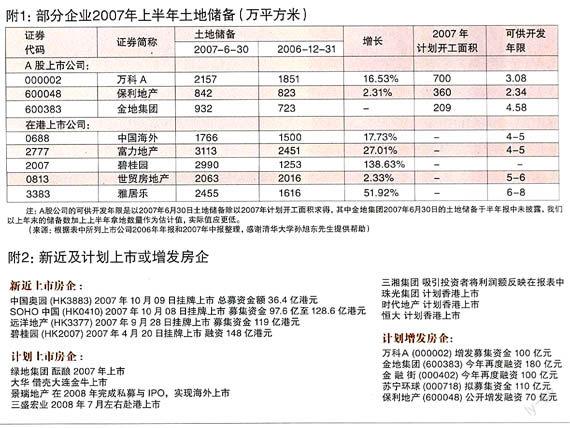

据称,尽管开发商囤地现象在全国各地普遍存在(参见附1:部分企业2007年上半年土地储备),但在上海,能长袖善舞的并非一般角色。

一名不愿具名的房产中介负责人告诉记者,早期在“圈地”运动中先行一步的开发商,很可能已在2007年前成功套现,并不存在资金链的问题。例如早先曾购入上海三林地段的某开发商,2006年将自己的土地转卖给上市公司万科,赚了一大笔。但他同时表示,对于后来者,资金是一个严肃的问题。

“上海目前的房价结构决定了能来这个市场上角逐的房地产商,通常是资本实力因素多过实际开发能力和意愿因素的。换句话说,来圈地的多,很多是境外上市企业;而来盖房的少,这其中大多数是境内上市或非上市企业。”业内人士透露,有时候需要两者合作,前者用资本分享后者的利润。

值得注意的是,一些已经上市的地产公司,包括境内公司境外上市如碧桂园等,虽然全部披露了土地储备数及可供开发年限,但没有一家披露2007年的开工计划。国家统计局的数据显实,上海2007年前10个月房地产开发投资额1084亿元,同比下降3.27%;新开工面积累计1784万平方米,同比下降11.65%。

按照业内人士的说法,这些公司是准备坐拥这些储备充当“土地银行”,享受地价上涨带来的直接和间接好处。从某种程度上来讲,他们已经成为推动包括上海在内的很多城市地价上涨的众多力量中不可忽视的—支。

另一方面,海外投资银行也蠢蠢欲动。据相关报道,2月末,摩根士丹利与上海永业集团共同获得上海市中心卢湾区一幅商业用地。是摩根士丹利首次从拿地阶段介入项目开发。国家统计局上半年公布的数据显示,今年1-5月,全国房地产开发企业利用外资222亿元,同比增幅高达89.9%。

在政策层面,从“171号文件”出台到“50号文件”落实,大多数的板子都打在了从各种渠道流人的外资热钱身上,对于合资、入股国内房地产企业包括直接间接参与国内房地产土地和开发项目的外资,在推高地价和房价上所起的作用,政策上并没有明显的说法和限制。

正如上述分析,外资参与国内房地产项目,更大程度上是在追逐土地和房产——业已被标上“中国资产”标签——的价格上涨,而并非项目本身的价值。按照一名开发商的话来说,“他们(外资)是外来的,靠不住;银行是政府的,说变就变;最终还是要靠自己。”

地产股的“泡沫”

10月23日,中国证监会正式对外否认了“将暂停内地房地产公司的IPO(首次公开发行)申请,同时将对房地产企业在A股借壳上市进行全面整顿和清理”这一媒体报道,并表示,“房地产公司申请IPO遇阻属于个案”。

这一表态,让不少正在酝酿上市或增发的国内房地产企业舒了一口气,他们又可以开始四处活动并积极地寻求在海内外路演了(参见附2:新近及计划上市或增发房企)。

9月13日,上海的大华集团拟人主大连金牛,并将把旗下优质房地产资产注入大连金牛,从而实现借壳上市。9月下旬,复星集团称公司未来将考虑继续分拆旗下的业务,有关地产项目估计明年将在A股、H股或以红筹方式上市。就连—直专注连锁卖场的国美电器,也在9月25日传出消息,准备把母公司旗下的地产项目于A股上市。

有媒体评论称,8·31之后,上市房企借助股市融资不但化解了宏观调控带来的资金瓶颈,反而采取增发融资等手段,以股市融资再高价抢夺土地的方式,竞相抬高地价以及股价。

华东师范大学研究人员称,国家虽然对房地产开发企业在银行系统的融资进行了限制,但房地产类公司通过在股票市场的融资,重新打通了“银根”,使房地产市场的风险,开始越过银行这道防火墙,直接转移到社会大众。

光大证券研究所的资料显示,2007年1月至9月,A股房企中已完成融资的达31家,总金额高达1149.45亿元。除A股市场外,包括首创置业、富力地产等在香港资本市场上的动作一点也不比内地上市的房地产企业小。远洋地产和SOH0中国在香港上市,募集的资金就接近3000亿港元。香港某地产集团老板承认,目前内地楼市最大的泡沫不在房价,而是地产股。

事实上,“大量拿地,上市融资,再继续扩张,再利用上市后的平台进一步融资”这种看似简单的“敛财模式”,背后更容易掩藏上市公司与家族控股母公司之间的关联交易,对国内股市的健康发展也并无益处。“金钱的累积游戏越滚越大,其潜伏的危机,可能比起房价急升对于社会的杀伤力更大。”上述地产集团老板表示。

华东师范大学欧亚研究中心研究员余南平认为,证监会在资本市场的核发许可权,负有协调国家资源配置的责任,在当前流动性过剩的情况下,更应当将资本引导至升级产业结构上,而非继续任由资产价格上涨创造更多的泡沫。

(责编郭凯)

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

无锡职业技术学院学报(2018年4期)2018-11-22 09:16:50

环球时报(2018-08-28)2018-08-28 06:16:22

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年5期)2016-09-29 12:42:27

商丘职业技术学院学报(2016年6期)2016-04-12 15:59:55

名人传记·财富人物(2015年1期)2015-03-16 14:21:20

BOSS臻品(2014年5期)2014-06-09 22:58:51