如何利用结构性外汇买卖规避汇率风险

2006-12-29 00:00:00张克明

会计之友 2006年20期

【摘要】汇率风险是进出口企业面临的重要风险之一。本文试图从对一个企业所选择的外汇债务保值案例的分析,说明如何通过远期外汇买卖及选择结构性产品来规避汇率风险。

汇率是不同货币之间的比价,汇率的波动会给国际贸易商和投资者带来巨大的风险,这种风险称之为汇率风险。在国际贸易活动中,商品和劳务的价格一般用外汇或国际货币来计价(目前大约60%——70%的国家用美元计价),企业在进出口贸易和经济核算中,需要用一种货币兑换或换算成另一种货币。这时就会因汇率的变动使外币资产和负债在不同时点有不同的价值表现,这种变动给企业带来了汇率风险。如何规避汇率损失是企业财务人员的永久话题。

从理论上或比较成熟的市场来说,规避汇率风险的手段包括:远期合同、借款保值、掉期保值、平衡责任、保理业务和外汇期权等。随着金融产品的不断推出,规避汇率风险的方法越来越灵活和多样化,结构性外汇买卖是其中之一。

XX公司是一家以进出口为主的生产型企业,销售以美元收入为主,没有其它外币收入。2006年1月10日,XX公司技改项目需从欧盟进口设备,从银行对外开出了423万欧元的信用证,付款期主要集中在5月、6月两个月份。从债务发生到实际付款间隔有四到五个月。2006年1月10日,欧元兑美元的汇率为1:1.208,如果不对债务保值,等到实际付汇时再用美元买欧元,那么企业的这笔债务就暴露在汇率变动风险之中,一旦欧元升值,企业就会蒙受损失。假设到期时欧元兑美元汇率涨至1.28,则该笔债务的汇兑损失为30.456万美元[423×(1.28-1.208)],约合人民币245万元,会加大企业的资金压力。当然,实际付款日也存在欧元下跌的情况,比如在1.208做了保值后到实际支付欧元时欧元跌至1.15(或其它低于1.208)的价格,而企业在1.208提前做了保值,到期按保值价格成交的欧元就会出现损失。

因此,企业在确定保值汇率之前,需要估计汇率走势及其可能的区间,正确的估计可以节约较为可观的现金支出。但任何产品的出现都同时伴随着收益和成本,在此例中若汇率下跌则企业保值后支付金额显然较按支付当日汇率计算支付金额大,多出部分是企业为避免汇率上涨所付的对价。从根本上来讲,企业外汇债务保值的主要目的在于用最小的成本保证在实际支付外汇时的汇率不高于债务发生时的汇率即可,这样就可规避因债务升值给企业造成的更大损失。

因此,企业在做任何保值安排之前都需要对汇率走势作出合理估计。在上例中,对于欧元和美元的汇率走势,该公司经过分析认为,欧元从2002年1月1日起正式流通至今,可谓大起大落,但未来走势将是在当前汇率的基础上略有下跌,大幅上涨的可能性非常小。欧元从流通后第二个月创下的最低点0.8840一路上涨到2004年12月30日的最高点1.3668,总共用了4年的时间,涨幅达54.62%,其上涨的主要原因是美元的持续贬值。在此期间,美国经济一度疲软数年,巨额赤字(包括贸易赤字和财政赤字,也就是通常所说的“双赤字”)使美国政府曾一度打算放弃其推行多年的强势美元政策,采取了包括政治手段、持续降息等经济手段使美元人为贬值;2003年的海湾战争也使美元极度疲软,欧元因此获得了相当大的上涨空间。但是,从2004年6月30日开始,随着美国经济的强力发展,美联储及时采取了加息措施避免出现经济过热和通货膨胀,至今已连续14次加息,而同期欧盟的经济增长非常缓慢,使欧元又从最高点回落到

1:1.1662。2006年,欧元的走势变得更加扑朔迷离,从利差的角度讲,美元的基础年利率已达到4.5%,欧元则一直维持在2.5%。2006年2月2日欧盟央行决定继续维持利率不变,未来欧元是否加息仍不明朗。国际资本市场上,美元比欧元显然更具吸引力,但利率并不是影响汇率变动的惟一因素。资本的逐利性决定了外汇市场上汇价的变动永远不可能仅仅取决于利率这一个因素,双赤字问题就曾使美元价格极度疲软。这说明,在外汇市场上,由资本的逐利特性决定的货币价格走势会受到诸如政治、经济、天灾人祸以及投机等多方面非利率因素的影响。1997年的亚洲金融危机就是过度投机引发的汇价巨幅变动的极好证明。该企业综合以上因素分析,欧元未来走势将在当前汇率的基础上略有下跌,大幅上涨的可能性非常小。

基于以上分析,该企业的保值方案选择了一个结构性的远期外汇买卖产品。结构性的外汇买卖是一种金融衍生产品,它将外汇交易与某种货币的利率或某二种货币之间的汇率挂钩,客户通过承受一定的利率或汇率风险来获得一个较好的交易价格。选择这种产品,关键在于对利率或汇率走势有一个较为专业的判断,企业财务人员可借助于金融专业分析报告或听取外汇专业人士的建议。该企业客观分析欧元汇率略微向下的走势,选定执行汇率低于交易日汇率,敲出汇率走高至1.28,该远期外汇交易产品的具体条款如下:

远期外汇买卖委托日:2006年1月13日

交易日:2006年1月13日

到期日:2006年6月6日

交割日:2006年6月8日

本金: 420万欧元

到期时刻: 到期日东京时间下午3点

执行汇率: 1.1950

敲出汇率: 1.2800

在这个合约中,到期日可能的执行汇率结果有两种:

1.如果“EUR/USD即期汇率”从交易日东京时间上午9点(含)至到期时刻,曾经碰到过“敲出汇率”,则该外汇买卖交易自动取消。

2.如果“EUR/USD即期汇率”从交易日东京时间上午9点(含)至到期时刻从未碰到过“敲出汇率”,则在交割日,银行按照“执行汇率”卖给客户420万欧元。

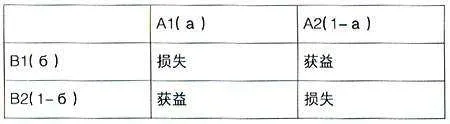

以上两种方式将产生的结果有:一是在交易到期日前“EUR/USD即期汇率”曾经碰到过“敲出汇率”,设为A1;二是在交易到期日前,“EUR/USD即期汇率”从未碰到过“敲出汇率”,设为A2,同时A1、A2各自的出现概率假定为а和1-а。交易日EUR/USD即期汇率设为Ex,则Ex有两种可能性,Ex大于或等于1.195,Ex小于1.195,两个事件设为B1、B2,出现概率分别为б和1-б。各种可能情况的预期结果如下表:

注:该表中的获益和损失是将保值时用美元买欧元的即期汇价与交易到期日用美元买欧元的即期汇价相比较而言的,后者比前者多付美元为损失,少付为收益。

则该产品下企业损失的概率为:а×б+(1-а)×(1-б);获益的概率为(1-а)×б+а×(1-б)。

企业根据当前美国与欧洲各自的经济发展态势及影响汇率的各种因素分析判断,а=30%、б=80%,则:

1.从现在到交易日的期间内Ex曾经碰到过(达到或突破)1.28的概率为30%。根据产品设定的条件,出现这种情况时,交易会自动取消,需要重新按到期日市场汇率买进进口所需的欧元,根据到期日欧元兑美元汇率,又有种两种可能的结果。一是在交易到期日,Ex大于或等于1.195,这时需按高于保值时(1.195)的即期汇率重新买入欧元,会产生损失;一是Ex小于1.195,则按低于保值的汇率重新买入欧元,从而与保值时的相比会产生收益。

2.从现在起到交易日的期间内Ex未达到1.28的概率为70%。

在到期日,欧元兑美元汇率也有两种可能:一是Ex高于1.195,其概率假设为70%,出现这种情况,则该交易交割会产生收益;二是Ex低于1.195,其概率假设为30%,出现这种情况,该交易交割会出现损失。

从以上分析可以看出,该交易出现亏损的概率为:

30%×80%+70%×20%=38%

出现收益的概率为:30%×20%+70%×80%=62%

可见,通过以上方案,XX企业在实现外汇债务保值的同时,还有较大可能实现汇兑收益。

当然,该方案同样存在风险,其中最大的风险在于如果欧元出人意料地大幅上涨,比如说达到1.3866,这是欧元正式流通以来兑美元的最高价,出现在2004年的12月30日,那么该方案就有较大的风险。如何规避这一风险是我们应该进一步研究的问题。