独立董事制度与财务报告舞弊相关性的实证研究

2006-12-29 00:00:00毛志宏李何张星明

会计之友 2006年20期

本文系教育部人文社会科学一般项目“独立董事制度与会计透明度——基于中国上市公司的研究”的阶段性研究成果,批准文号为:05JD630091

【摘要】本文选取了在上海证券交易所上市的、且在2001年——2004年间公布了年报的所有A股上市公司和在此期间因发生财务报告舞弊行为而受到中国证监会处罚的上市公司作为研究样本,从五个方面对独立董事制度特征与财务报告舞弊之间的关系进行了实证分析。

一、问题的提出

建立独立董事制度是对我国公司治理结构的一大制度创新。制度建立初期,有关学者和业界人士对这一制度寄予了厚望,希望它能参与制定公司重要决策、以专家身份诊断解决公司发展中遇到的问题、对关联交易发表专门意见、对公司重大信息的披露工作进行监督和审核,等等。随着近年来国内外上市公司财务报告舞弊案件的日益增多,独立董事制度与上市公司财务报告舞弊的相关性成为人们所关注的焦点。

由于我国目前企业融资渠道狭窄,上市融资受到证券监管部门的严格管制,上市公司出于争取上市发行股票,或者为了获得配股资格,或者为了避免股票被特别处理等等动机,利用盈余管理的手段,人为操控会计利润,粉饰财务报表,严重歪曲了公司的财务状况、经营成果和现金流量,从而导致会计信息失真。国内外大量的相关文献对财务报告舞弊的动机、方法等作了大量研究。也有的文献对独立董事制度的某一项特征与财务报告舞弊的相关性作了实证分析。Beasley(1996)运用logist回归方法对董事会成员构成与财务报告舞弊之间关系的实证研究表明,舞弊公司董事会成员中外部董事的比例显著地低于未舞弊公司,外部董事的比例与财务报告舞弊的可能性显著负相关。董事会中外部董事的任期增加、持股比例增加、在其它公司任职减少,使财务报告舞弊发生的可能性下降,但是公司有无审计委员会,以及审计委员会中独立董事的比例并不显著地影响虚假财务报告的发生率。Dechow、Sloan和Sweeney(1996)研究得出独立董事比例大的公司因违反公认会计原则而受到SEC处罚的可能性较小。刘立国,杜莹(2003)以因财务报告舞弊而被证监会处罚的上市公司为研究对象发现,执行董事占董事会的比例越大,公司越可能发生财务报告舞弊。

本文拟全方位、多角度地研究独立董事制度特征与财务报告舞弊的相关性,通过实证分析,检验我国独立董事制度的哪些特征对减少财务报告舞弊的发生、提高会计信息质量有显著作用;哪些特征则不具有显著作用,甚至是无效的。

二、样本选择及数据来源

(一)样本选择

本文的样本选择范围是在上海证券交易所上市的、且在2001年——2004年间公布了年报的所有A股上市公司和在此期间因发生财务报告舞弊行为——指上市公司在上市申报材料、招股说明书或上市公告书的财务报告以及上市后披露的年报、中报中存在着严重的虚增(虚减)资产或利润行为,而受到中国证监会处罚的上市公司。本文这样选择样本是因为:2001年8月21日,中国证监会发布《上市公司独立董事指导意见》,在境内上市公司全面引进独立董事制度。截止到2004年12月31日,沪市共有837家上市公司,发生财务报告舞弊行为的共有57家(以上市公司发生舞弊的时间为准)。为了控制外部环境和行业因素的影响,我们为每家舞弊公司选取了一个控制样本公司,并根据行业的划分,将舞弊公司与同行业数据进行划分,它们都是本文的研究对象。

(二)数据来源

本文的财务数据来源于CSMAR数据库,独立董事数据来自“巨灵信息网(www.genius.com.cn)”公布的年报资料,财务报告舞弊数据来自中国证监会网站(www.csrc.gov.cn)。

三、研究假设及模型变量的选择

(一)研究假设

本研究参考国内外的研究状况,以及对我国上市公司的实际考察,提出以下有待检验的假设。

假设1:独立董事比例与上市公司财务报告舞弊存在负相关

关系。

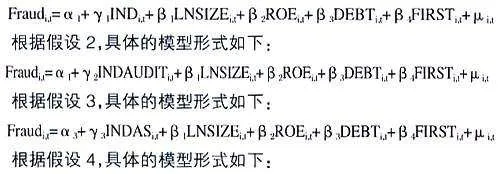

假设2:由独立董事担任的审计委员会与上市公司财务报告舞弊存在负相关关系。

假设3:独立董事年薪与上市公司财务报告舞弊存在负相关

关系。

假设4:独立董事参加董事会会议次数与上市公司财务报告舞弊存在负相关关系。

假设5:独立董事知识结构与上市公司财务报告舞弊存在负相关关系。

(二)模型变量的选择

本文所研究的变量主要包括被解释变量(财务报告舞弊)、解释变量(独立董事制度特征变量)和控制变量三部分。

1.被解释变量(财务报告舞弊)

FRAUD上市公司如果发生舞弊行为取1,否则取0。

2.解释变量(独立董事制度特征变量)

本文的主要目的是为了研究独立董事制度特征与上市公司财务报告舞弊行为的相关性,因此,作者选取了独立董事比例、由独立董事担任的审计委员会、独立董事年薪、独立董事参加董事会会议次数、独立董事知识结构等能对独立董事作数量描述的变量,其具体定义见表1。

3.控制变量

本文选取的控制变量有公司规模、公司业绩、财务杠杆和股权结构。其具体定义见表2。

四、模型的设计

针对所要研究问题的目的,根据上述的解释变量和控制变量的选择,本文采用Logistic回归分析方法来对独立董事制度特征与上市公司财务报告舞弊之间的关系进行实证分析,同时使用P检验来加以验证,分析软件采用专业统计分析软件Eviews5.0。

根据假设1,具体的模型形式如下:

各模型中,i为横截面单元,指我们所选取的公司的横截面样本;t时间序列单元,在本部分中为2001年——2004年;Fraud代表公司是否发生财务报告舞弊现象。

五、实证结果及分析

(一)独立董事比例与上市公司财务报告舞弊相关性验证

根据假设1,全部样本的被解释变量(财务报告舞弊变量)与解释变量(独立董事比例)、控制变量的回归结果见表3。

从表3可知,独立董事比例的系数为-4.6808,z统计量为

-2.6135,P值为0.0090,说明独立董事的比例越大,上市公司的财务报告舞弊发生的可能性越小,支持假设1。此结果与Beasley(1996)运用logist回归方法对董事会成员构成与财务报告舞弊之间关系的实证研究结果相符。

(二)由独立董事担任的审计委员会与上市公司财务报告舞弊相关性验证

根据假设2,全部样本的被解释变量(财务报告舞弊变量)与解释变量(由独立董事担任的审计委员会)、控制变量的回归结果见表4。

从表4可知,独立董事担任的审计委员会的系数为0.3462,z统计量为0.5086,P值为0.6110,不支持假设2。此结果进一步证明了Linsell(1992)的研究“审计委员会没有恢复公众对财务报告的信心。”也与Beasley (1996)提出的“公司有无审计委员会以及审计委员会中独立董事的比例并不显著地影响虚假财务报告的发生率。”观点相一致。但与Sweeney和Sloan(1996)、Defond、McMullen,Dorothy,Raghunandan and Rama(1996)等人的“没有审计委员会的公司更可能财务造假”、“高估利润在设有审计委员会的公司中更少发生”、“舞弊公司设置审计委员会的比例低于未舞弊公司”的研究结论不一致。

(三)独立董事年薪与上市公司财务报告舞弊相关性验证

根据假设3,全样本的被解释变量(财务报告舞弊变量)与解释变量(独立董事年薪)、控制变量的回归结果见下页表5。

从表5可知,独立董事年薪的系数为-2.93E-06,z统计量为-1.1266,P值为0.2599,不支持假设3。此结果表明了独立董事年薪越高,越有可能与上市公司“合谋”,不利于控制财务报告舞弊的发生。

(四)独立董事参加董事会会议次数与上市公司财务报告舞弊相关性验证

根据假设4,全样本的被解释变量(财务报告舞弊变量)与解释变量(独立董事参加董事会会议次数)、控制变量的回归结果见表6。

从表6可知,独立董事参加董事会会议次数的系数为-0.1829,z统计量为-2.8436,P值为0.0045,说明独立董事参加董事会会议次数越多,上市公司的财务报告舞弊发生的可能性越小,支持假设4。此结果表明,当独立董事参加董事会会议的次数越多,越有助于独立董事对公司生产经营等方面情况的了解和掌握,这样,独立董事的监督作用就能够得到真正地发挥。当然,这要求独立董事必须对董事会会议所提供的信息的准确性、真实性做出正确地判断。因为,“公司管理阶层显然是其获取信息的主要渠道,而来自被监督对象的信息是否真实和完整存在疑问。”

(五)独立董事知识结构与上市公司财务报告舞弊相关性验证

根据假设5,全样本的被解释变量(财务报告舞弊变量)与解释变量(独立董事参加董事会会议次数)、控制变量的回归结果见表7。

从表7可知,会计专业人士占独立董事的比例的系数为-1.1125,z统计量为-1.6529,P值为0.0984,说明会计专业人士占独立董事的比例越大,上市公司的财务报告舞弊发生的可能性越小,支持假设5。此结果表明,在上市公司独立董事的成员构成中,应当提高具有会计专业知识背景的独立董事比例,这样将有利于更好地发挥独立董事的监督作用。

六、研究结论和建议

(一)研究结论

本研究以上海证券交易所上市的,且在2001年——2004年间公布了年报的,hSR6nHfmBbOLTbMOzwFg/A==所有A股上市公司和在此期间因发生财务报告舞弊行为而受到中国证监会处罚的上市公司为基本样本,对独立董事制度特征与财务报告舞弊的相关性进行了实证检验。研究结果发现:独立董事比例、独立董事参加董事会会议次数以及独立董事知识结构与财务报告舞弊均呈负相关关系,说明上述独立董事制度特征对控制上市公司财务报告舞弊的发生是有效的;而由独立董事担任的审计委员会和独立董事年薪则对控制上市公司财务报告舞弊的发生是无效的。

(二)建议

基于上述研究结论,我们认为应当积极地吸收和借鉴西方国家长期以来积累的独立董事制度建设经验,结合我国国情,从实际需要出发,通过多种途径去加强当前在我国公司治理中的独立董事制度这一薄弱环节,真正发挥出独立董事制度在提高上市公司会计信息质量中的作用。为此,本文提出以下几点建议。

1.提高独立董事比例,发挥独立董事的监督作用。尽管目前我国上市公司独立董事在董事会中所占的比例已达了“三分之一”的要求,但是,绝大多数上市公司对于聘请独立董事仅仅当作是在完成监管部门的一项任务,属于被动执行型。因此,建议有关政策制定部门还应当考虑公司的实际情况,适当提高独立董事的比例。

2.提高审计委员会中独立董事的质量。目前我国上市公司审计委员会的作用在逐渐减弱,究其原因,也许是审计委员会中独立董事的职业技能、专业经验及道德素质都尚未达到一个较高的标准。为此,需要有关政策制定部门制定相应的措施大力提高审计委员会中独立董事的质量,只有这样才能更好地发挥审计委员会对公司的财务控制、信息披露等方面的积极作用。

3.切实解决好对独立董事的激励问题。我们认为,在目前状况下,对独立董事的激励措施采取混合方式应当是比较好的。即,在支付独立董事适度年薪的同时,结合传统的声誉机制(Reputation Effect)的激励机制。同时,建议中国证监会应当在每年从上市公司独立董事中评选出若干名年度最佳独立董事予以表彰,对于玩忽职守的独立董事给予公开谴责。

4.增强独立董事参与公司管理的主人翁责任感。事实表明,只要独立董事具有责任心,积极主动地去参与公司决策,肩负起监督的职能,并且充分意识到,如果公司一旦发生财务报告舞弊行为,自身也将负有连带责任,那么,上市公司财务报告舞弊行为就会有所收敛。有鉴于此,我们建议证券监管部门应当制定独立董事例会的约束性制度,对于经常缺席会议的独立董事给予公开谴责。

5.合理调整好独立董事的知识结构。目前我国独立董事成员的构成中,会计专业人士所占的比例还比较低,学者型独立董事(指来自高等院校、研究设计院(所)、有关学会等的专家、教授)仍然是我国独立董事的主流,缺少具备财经专业知识背景的人士。因此,我们建议公司应当积极地聘请那些具备一定的决策公司经营方针、制定公司发展战略的能力,熟悉会计准则,熟悉法律制度,同时又了解公司所在行业的基本面和发展动态的实务界人士担任独立董事。

(三)本文研究的局限性

独立董事制度对会计信息质量的影响因素有很多,本文仅探讨了独立董事制度特征与盈余管理的关系,未分析独立董事制度的其他方面(如独立董事制度的外部环境、约束机制等)与会计信息质量之间的关系。另外,本文研究只以沪市作为样本,忽略了对深市样本的研