谁来“装备”中国的装备工业

2006-03-28 08:46卜伟

中国经贸 2006年2期

卜 伟

近年来,一些发达国家相继加大了对中国知识产权的清算力度。美国商务部发表强硬讲话,指责中国全面侵犯了美国的知识产权;欧洲宣布将把一些违规严重的国家列入其所谓的“黑名单”;据报道,日本21家在中国投资的制造业企业正在大力调查和告发侵犯日本专利技术权利的中国企业,一个“日企在华专利保护联盟”已经悄然成立。

中国在美国等国的压力下,加大对侵犯知识产权的刑事处罚力度。与此形成鲜明对照的现实是,中国规模以上的企业有几万家,申请专利的却只有几千家,绝大多数企业没有一件专利、也没有商标。

难道就这样受制于人

这种围绕知识产权保护而展开的斗争说明中国自主知识产权还远远不够,企业没有掌握核心技术,受制于人。目前中国装备工业由于自主创新不足,缺乏具有自主知识产权的核心技术,正面临着严峻挑战。

中国装备工业其总体技术水平与发达国家相比,差距十分明显,还不能满足国民经济的需要。发达国家装备工业普遍实现了信息化、软件化、高附加值化,而中国装备工业的组装业比重大,产业主体技术依靠国外,有自主知识产权的产品少,自主创新能力比较弱。使得中国很多工业设备仍然依靠进口,例如,作为世界纺织大国,中国纺织机械的70%靠进口;中国的计算机生产正跻身世界前列,但集成电路芯片制造装备的85%却是进口产品;中国“光谷”的建设正如火如荼,但中国光纤制造装备100%依赖进口。目前,中国每年的装备进口占整个装备投资的70%,每年进口的机械设备约700亿—800亿美元。这使中国的经济增长对国外的技术设备依赖程度高,产品的附加值不能提高,企业效益长期在低水平上徘徊。

装备工业就是为其他制造业提供机械设备的工业总称,它是各个工业化国家的主导产业之一,对其它产业提供技术手段,其技术水平直接影响其它产业的竞争力。工业强国在实现工业化的进程中,大都依赖装备工业的发展和带动作用。没有发达的装备工业,国家就无法实现农业、工业、国防和科学技术等产业的现代化,发展第三产业也缺乏后劲。因此,它是综合国力的具体体现之一。

自主创新整体能力的缺失

国家装备工业的发展水平取决于其自主创新能力,而自主创新能力取决于研究与开发(R&D)能力。因为R&D是反映创新活动的指示器,是创新链的最重要的组成部分,也是构成创新能力的最重要的指标。

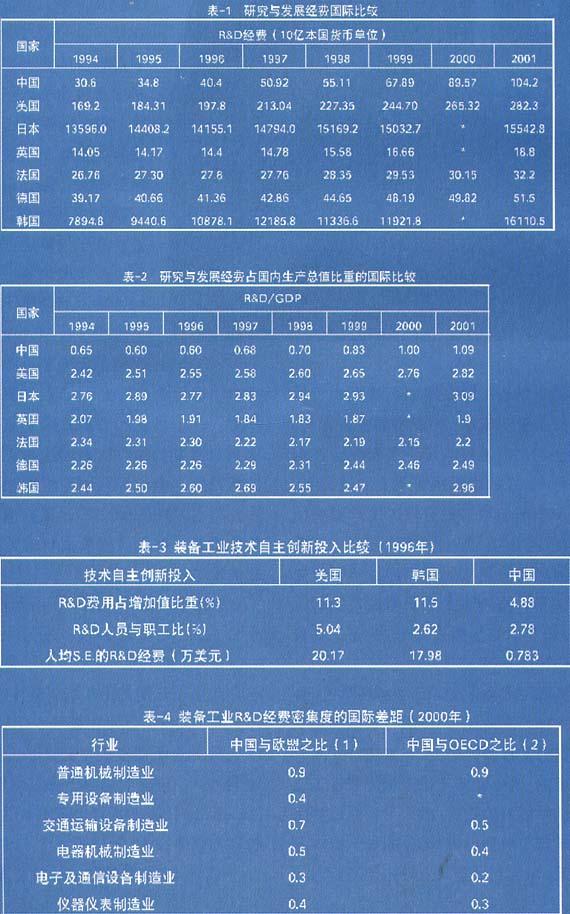

从R&D的投入上来看,目前中国同国际发达国家相比差距明显,因而造成自主创新整体能力薄弱。对中国整体工业自主创新能力分析时要用R&D投入来做参照。从绝对数量上的比较,自1994年以来,中国用于研究与开发的经费逐年增长,但是同发达国家相比,中国每年在R&D上的投入经费的总量存在一定差距,特别是同国际上科技发达国家,例如日本和韩国,差距更为明显。从相对数量上同其他发达国家进行了比较。相对数量采用的是R&D投入与GDP的比值,中国同发达国家同样存在很大的差距。

从自主创新的产出能力上看,主要是专利技术拥有方面,中国许多产业都存在着专有技术拥有比例少的问题。据统计,中国发明专利授权中3/4为外国人所拥有,申请专利数量最多的10家电子信息企业,其5年申请之和仅相当于美国IBM公司1年申请的专利数量。由于缺少拥有自主知识产权的核心技术,中国不少行业存在技术“空心化”的危险。

创新能力为何发挥不出来

中国装备工业就是在上述整体缺乏自主创新能力的环境中成长着。目前,由于中国装备工业技术水平低,缺乏自主创新能力,致使装备工业的许多产品依赖进口,例如,光石油化工装备的80%、轿车工业装备、数控机床、纺织机械、胶印设备的70%等依赖进口。下面将从中国装备工业自主创新的投入能力、活动能力来分析中国装备工业自主创新能力状况。

装备工业自主创新投入能力主要体现在资金投入与人力投入上。近年来,虽然中国装备工业的自主创新投入能力有所增长,但是同工业发达国家相比仍然存在着较大的差距。中国装备工业R&D费用占增加值的比重同美国、韩国相差很多,还不到他们的1/2;另外,R&D人员与职工比也仅是美国的1/2,人均S.E.(从事R&D的科学家和工程师)的日&D经费还不及美国、韩国的1/20。

R&D的资金投入是可以量化的,也具有可比性;但是,R&D人员数量虽可以量化,可比性效果却不好。因为,虽然具有同等数量的R&D人员,但是不同国家人员素质不尽相同,也就很难比较人力投入的差距了。所以,本文用R&D的资金投入来表征装备工业自主创新投入能力。

与欧盟和OECD国家20世纪90年代的有关数据相比,中国装备工业的R&D经费密集度(2000年数据)存在较大差距。

中国装备工业R&D资金投入上的国际差距导致了R&D范围、R&D设施建设、R&D人员结构、R&D管理及R&D水平等方面的国际差距,因而造成中国装备工业自主创新能力的欠缺。

中国装备工业自主创新活动能力主要表现在自主创新项目开发方面。这方面中国装备工业企业同美国的企业存在巨大的差距。在中国有技术开发机构的大中型企业每年开发的6万多项新产品中,能达到国际水平的不足2.5%;在R&D项目(课题)数量上,2000年,全国共有204520项R&D项目,其中工业企业只占到22.4%,而美国工业企业的R&D项目占全国的70%以上。

用税收杠杆来促进

严峻的现实要求中国必须从多方面采取有力措施,促进中国装备工业提高其自主创新能力。下面从增加企业R&D投入能力的税收政策角度提出两条建议

将生产型增值税转变为消费型增值税。在消费型增值税制下,企业新购进的固定资产所含增值税可以一次抵扣,从而减少了企业成本,相应增加企业利润,为企业增加研发投入提供了资金。在维持现行17%的增值税率不变的情况下,用消费型增值税替代目前的生产型增值税,除了可以减轻企业负担,还由于消费型增值税允许新增固定资产投资部分免交增值税,将刺激企业更新设备的积极性,从而扩大市场需求,刺激装备工业自主创新的积极性。

提高R&D税收激励政策的科学性。装备工业作为制造业的“母机”,在国民经济中占有极其重要的地位,是其它产业所无法比及的。所以,为了促进中国装备工业自主创新能力的提高,政府可以通过制定针对装备工业的促进R&D的投入税收激励政策,来促进装备工业自主创新能力的提高。

借鉴外国的促进自主创新的税收激励政策,进一步改革税制,从不同角度、各个方面,包括企业从事研究开发,调整技术结构,加强技术基础、技术创新等各方面,给企业以优惠税制,充分发挥税制的作用,促进中国重大装备工业的自主创新。同时,还可以从需求的方面制定优惠税收政策,例如,在增值税未改为消费型的情况下,可以考虑允许使用首台国产装备的企业对购进的重大装备所含增值税税金予以抵扣。

根据国外经验,中国现行的税收激励政策方向是正确的,但还有改进之可能:一是针对装备工业,基于增量设计的税收激励政策改为基于总量设计方案。尽管基于增量的方案在设计与管理上更为严密,但还是只对新的以及由小型企业进行的R&D项目更具激励作用。基于增量的方案会因企业企图谋取更大限度的税收优惠而扭曲了企业的经营行为。通过采用固定基数制度或将企业所有时期内R&D支出最大值作为基数的方法,在一定程度上可避免这类问题的发生。

放宽费用列支标准。在所得税方面,允许企业在税前列支一定比例(如3%~6%)的R&D风险投资准备金,对于企业用于开发费用年增长幅度在10%以上的,又按实际发生额的5%左右,予以抵扣企业所得税额,允许企业在税前按营业或销售收入的一定比例,如3%-5%,计提技术开发基金,用于企业的自主创新投入。

(作者单位:北方交通大学)

猜你喜欢

环球时报(2022-05-26)2022-05-26

三联生活周刊(2018年34期)2018-09-05

中小学实验与装备(2017年6期)2018-03-19

新民周刊(2017年6期)2017-03-20

商业会计(2016年11期)2016-10-20

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25

现代军事(2009年12期)2009-01-05