透析上市公司私有化动因

2005-04-29 00:44

新财经 2005年3期

是什么原因导致上市公司私有化现象频频出现?应以何种视角解读相关案例?

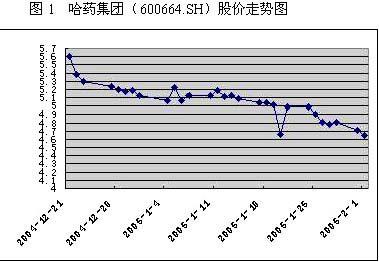

2005年1月4日,哈药集团(600664.SH)股价跌破哈药集团有限公司于2004年末公告的要约收购价格,这意味着,中国A股上市公司首家私有化退市的大戏有望上演。几乎与此同时,中国石化也提出回购北京燕化(325 HK)全部流通股将其私有化的决议。

私有化退市对于中国证券市场是一个相当陌生的命题,这源于上市公司地位作为一种资源的稀缺性——壳资源。但在成熟的资本市场,私有化退市现象却很普遍:美国1981~1988年间,每年上市公司进行私有化的案件占所有对上市公司收购活动的10~30%,且呈现逐年上升的趋势,1988年这一比例达到了26.9%;2003年1~6月间,香港联交所有11笔将上市公司转为私有的收购交易被列入议程,而同期仅有17家新公司在香港上市,发生于去年的“哈啤争夺战”最终也是以哈啤私有化谢幕。

什么原因导致了如此频繁的上市公司私有化现象出现?

西方学者对美国证券市场上发生的私有化案例做的实证研究表明:在所研究的私有化案例中,于接管宣布日,股东财富平均增加了22%,这个结果在统计上高度显著;40天的累积财富增加超过了30%;而如果用超过市场收益的平均溢价(提议前两个月)来衡量公众收益的话,在全部用现金支付的提议中,股东收益超过了56%。这方面的实证研究结果基本上是一致的。

西方的学者们在上市公司私有化交易为股东带来收益结论的基础上,对这些收益的来源进行了深入的探讨,并试图通过对收益来源的揭示来解释上市公司私有化的动机。这些收益来源被总结为下述五个方面:纳税优惠、管理人员激励、财富转移效应、信息不对称和定价偏低、效率提高。

纳税优惠

上市公司私有化的一种重要方式就是杠杆收购(包括MBO、ESOP),杠杆收购带来利息支出的大幅增加,而负债利息可以扣减公司当期的应纳税额,从而为公司带来巨大的节税利益。此外,交易导致的资产账面价值(计税成本)增加,从而导致了计提折旧的资产原值提高,公司每期提取的折旧也相应地增加了,同样减少了纳税支出。

管理人员激励和代理成本效应

由于上市公司股权分散,公司的所有权和经营权在一定程度上发生了分离,掌握公司决策控制权的经营者的目标可能偏离作为所有者的股东的目标,从而产生了代理成本。私有化可以在一定程度上使所有权和控制权再结合,从而有效地降低了代理成本。对此有三种解释:

第一种观点是:一些高效益的投资项目需要管理人员付出不成比例的艰辛努力,因而只有在管理人员获得该项目收益的相应比例收益时,该项目才会被采纳。但是,外部股东可能会认为这些管理人员报酬合同“过于慷慨”。在这种情况下,转为非上市接管有助于相关报酬安排的达成,并因此可以促使管理人员采纳这些投资计划。

第二种观点认为:私有化可以消除错误撤换管理人员带来的资源浪费成本。当获取有关管理人员经营情况的信息的成本较高时,在位的管理人员可能被错误地撤换。为保住自己的职位,管理人员可能采取一些不恰当的措施致使资源浪费。例如,他们可能进行一些利润并非最高、但收益比较容易受到外部人士注意的项目。在许多私有化案例中,接管提议者持有大量股权,并在董事会占有一席之地,他们密切关注接管后的企业管理,这将减少管理人员与股东之间的信息不对称现象,也降低了这方面的代理成本。

第三种观点认为:通过杠杆收购进行的上市公司私有化减少了管理者管理自由现金流量所引致的代理人成本。通过杠杆收购而增加债务,可以迫使这些现金流量被用于偿还债务,债务的增加减少了管理人员对自由现金流量的分配权,从而降低了自由现金流量引致的代理人成本。

财富转移效应

股权价值的增加并不一定就表明效率有了提高,股权价值的增加可能代表了财富从其他利害关系人(包括债权人、优先股股东、雇员以及政府)向股东的转移。例如,在杠杆收购中,由于债务增加带来破产风险增加,因而,股权价值增加的一部分被认为是公司发行在外的债券和优先股价值的减少转移而来。另外,这种财富的转移还可能通过政府的税收优惠、发行新的债券、裁员和降低薪水等方式从政府、债权人、雇员等处获得。

信息不对称和定价偏低

对上市公司私有化收益的另一种理论认为:管理人员或接管投资者由于掌握更多的信息而比公众持股者更了解公司的价值。公众持股者由于强调短期的收益而往往对具有长期投资价值的公司缺乏投资兴趣,导致这些企业价值被低估。

效率提高

从公司决策效率的角度考察,在非上市公司的组织形式下,决策程序可以更有效率。重要的新计划不需要过于详尽的研究,也不需要向董事会报告,可以更为迅速地采取行动。这对一项需要迅速执行的新投资计划来说是至关重要的。此外,公众持股公司必须进行详细的信息披露,而竞争对手可能从中获取重要的、与竞争相关的信息。

上市公司私有化的实施者通常有公司控股股东、外部接管者、管理层等。私有化采取的方式通常是要约收购,从私有化的实施者的意图来说,私有化可以分为两类——主动私有化和被动私有化。

主动私有化的动因,通常是实施者判断目标公司的价值被低估,通过私有化后通过加强管理等可以提升公司价值。类似案例很多,中国石化私有化北京燕化即属此类,而此前的中粮香港对鹏利国际的私有化也是一个典型的案例。

鹏利国际是中粮集团全资子公司香港鹏利集团于1993年11月收购并更名而来,成为中粮集团在海外的旗舰之一。中粮香港此次对鹏利国际实施私有化的主要动因在于由于整个香港地产股票低迷,鹏利国际长期在股票市场表现不佳,融资能力几近丧失。而另一方面,鹏利国际的经营状况却优于其股价表现:1993—2003年间,几乎没有出现过亏损。这种情况下,鹏利国际采取通过协议方式,以纯现金回购独立股东持有的所有股份并加以注销的交易方法,获得股东大会批准后实施了私有化。鹏利国际提出的私有化价格高出当期股票市价80%多,但较公司每股净资产折价约48.6%。

被动私有化中,私有化通常是因为需要履行相应的法律义务而“被迫”实施,例如,中国《证券法》规定,“收购要约届满”。被动私有化的典型案例有去年刚刚发生的A-B收购哈啤导致私有化案例,而目前尚不明朗的哈药集团案例也可能成为首家A股先锋。

哈药集团案例的缘起是南方证券通过二级市场违规持有了哈药集团高达60.88%的流通股(占哈药股份流通股份的93%),而一般社会公众股东持有的股权只有4.36%(占哈药股份流通股份的7%)。事实上,哈药集团的实际控股权已落入一家病入膏肓的问题券商手中,不仅完全丧失了融资功能,而且面临着股权被拍卖处置的风险,如出现恶意收购,同时这也给实际控股股东哈药集团有限公司的重组带来了不确定性。

面对如此困境,在二级市场、大宗交易方式收购南方证券持有股份因成本高昂等原因无望的情况下,实际控股股东为了保住哈药集团的控制权,向证监会提交了要约收购报告书,并于2004年12月20日公告了要约收购报告书摘要,提出以5.08元的价格收购所有流通股,而此前一交易日其股价为5.58元。尽管此要约价格只相当于当时股票市价的90%,但是作为流通股大宗持有者的南方证券,能够以这个价格全部脱手或许也是可以接受的一种选择。而此后哈药集团股价一路下跌,2005年1月17日后,其股价更是持续低于要约价,最低达到4.65元,远远低于要约价格。因此,一旦要约收购正式生效,流通股股东接受要约的可能性大大增强,那时,哈药集团有限公司可能成为唯一的股东,而哈药集团则因不满足上市条件而可能私有化退市。

当然,哈药集团的最终结局不一定是退市,根据中国证监会《关于要约收购涉及的被收购公司股票上市交易条件有关问题的通知》(证监公司字[2003]16号)规定:对于“不以终止被收购公司股票上市交易为目的”的要约收购,被收购公司的股权分布不符合《公司法》规定的上市条件的,收购人应当提出维持被收购公司上市地位的具体方案,并在要约期满六个月后的一个月内实施,使被收购公司股权分布重新符合上市条件。而哈药集团的要约收购报告明确指出“本次要约收购不以终止哈药集团股份有限公司的上市地位为目的”,因此,控股股东完全可以通过事后补救措施维持上市公司的上市地位,或者将其在香港等证券市场重新上市。

事实上,很多的私有化案例(尤其是MBO)中,被私有化的上市公司经过重组后,又被控股股东再次在证券市场中出售套现,这又被成为二级公开发行(SIPO, Secondary IPO)。

注:本文主体部分援引自张新《中国并购重组全析——理论、实践与操作》一书,由秦耀林、胡开春整理。

猜你喜欢

今日农业(2020年20期)2020-12-15

艺术品鉴(2019年7期)2019-09-02

艺术品鉴(2019年7期)2019-09-02

艺术品鉴(2019年7期)2019-09-02

海峡姐妹(2017年6期)2017-06-24

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

金色年华(2016年1期)2016-02-28