中国网络游戏市场2004年度报告

2005-04-29 00:44:03郑玲

新财经 2005年3期

郑 玲

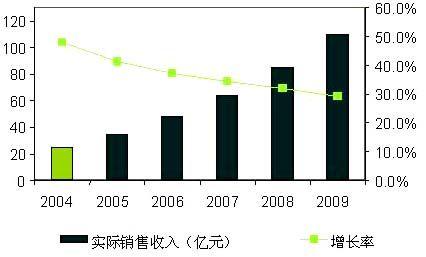

日前IDC同游戏工委发布的《2004年度中国游戏产业报告》报告显示,2004年中国网络游戏市场规模为24.7亿元人民币,比2003年增长47.9%。预计2009年中国网络游戏出版市场销售收入将达到109.6亿元,2004年到2009年的年复合增长率为34.7%。未来网络游戏市场增长率下滑,整体呈平稳增长的趋势。

2004年-2009年中国网络游戏市场销售收入及预测

数据来源:IDC,2004年

注:网络游戏市场规模是以货币衡量的所有付费用户每年玩网络游戏的直接花费的总和。这里的直接花费是指购买包月卡、点卡等的直接花费,不包括网络游戏用户的上网费用、电话费用、购买相关软件和资料的费用。

网络游戏用户一定是互联网用户,因此互联网用户的发展对网络游戏用户的发展有直接的影响。中国互联网的快速增长为网络游戏的发展奠定了良好的基础。网络游戏将成为互联网发展的重要应用之一。

网络游戏对相关行业的影响和贡献巨大

游戏产业本身虽然属于互动娱乐产业也属于休闲产业,但同时游戏产业又是一个横跨互联网、计算机、软件、消费电子等诸多领域的综合体。游戏产业的渗透力巨大,影响着相当多的相关产业,如电信业(固话业务运营商及移动运营商)、信息产业(硬件、软件、电信ISP供应商)、商业(渠道销售商)、传媒业(广告业、报业、电视业、网络媒体)、出版业、制造业(饰物及玩具生产商)等等。

根据IDC的研究,2004年中国网络游戏市场规模达到24.7亿元,而电信业务由此产生的直接收入则达到150.7亿元,此收入是网络游戏市场规模的6.1倍,这里有少量收入需要同网络游戏合作伙伴分成。

2004年网络游戏产品乏善可陈,运营商面临产品瓶颈

2004年十大最受欢迎的网络游戏中,只有两款网游产品是2004年的新品。大部分运营商只依靠一款产品作为主要的利润来源,且主打产品生命周期回落,这无疑为运营商带来很大的风险。如何突破产品瓶颈,对中国的研发商和运营商来说,都将是一个现实的挑战。

2004年网络游戏厂商未雨绸缪,积极寻求新的利益增长点,手机游戏成为秘密武器

随着MMORPG的市场竞争日趋激烈,网络游戏市场遭遇产品瓶颈。由于网络游戏新品难于突破以往的业绩,同时市场充斥越来越多的瓜分终端用户的产品,因此MMORPG市场竞争异常激烈。各开发商及运营商在这样的竞争环境中,纷纷积极寻求新的利益增长点,以规避运作风险。休闲游戏以及周边产品等成为2004年网络游戏产品线上的利润来源之星。2004年网络游戏市场的另外一个不可忽视的利润来源是虚拟物品交易。据研究,2004年有大约20%的网络游戏用户购买虚拟物品,年人均消费为700元左右,由此看来,虚拟物品交易的市场规模巨大。

而手机游戏则成为各研发商和运营商的秘密武器。

从终端厂商来看,诺基亚已成功推出N-Gage手机,其第二代新品N-GAGE QD在中国市场已开始发售。索爱、摩托罗拉等各大手机厂商开始不断提升手机在游戏方面的性能,同时还在手机操作系统方面采用开放式的平台,便于用户享受不同的手机游戏业务。

而国内游戏厂商,如盛大,网易等,已跻身手机游戏开发厂商的行列。像新浪、搜狐等著名的门户网站,也纷纷涉足手机游戏领域,相继开辟了专门的手机游戏频道和栏目。诸如天津猛马、清华深讯、美通无线、空中网、摩动时代等都全面加快了手机游戏开发的步伐。2004年盛大成功收购国内领先的移动设备游戏开发商-北京数位红软件应用技术公司,将游戏界的目光牵引到极有前景的无线游戏市场。

面对潜力巨大的手机游戏市场,各游戏开发商,运营商,SP以及手机终端厂商等产业链各环节的参与者都开始了各自的应战准备,以便抢占先机。手机游戏市场已经成为资本市场最抢眼的蛋糕,产业链的各环节均开始了在手机游戏市场的行动。

网络游戏大厂商进军纳斯达克,游戏市场开始资本运作,两极分化严重

强者愈强,弱者愈弱,这一现象在网络游戏市场尤为凸现。随着盛大,网易在纳斯达克上市,九城也紧跟步伐,于今年年底成功申请上市,金山则不甘落后,亦积极筹备上市,有望于2005年进入纳斯达克军团。国内网络游戏企业赴海外上市可以让中国互联网企业获得更充裕的资金,加速行业发展,同时也会加剧"中国概念股"之间的激烈竞争,令互联网企业更趋透明化,更规范发展,更能承受风险。

处于市场发展前端的厂商的资本运作手段使其资本更加雄厚,在市场竞争中继续巩固其原有的优势地位。然而在光环的背后,处于市场竞争的另外一个极端的众多中小游戏厂商或退出竞争,以失败而告终;或鼓足干劲,抱定“坚持就是胜利”的信念,维持其在网络游戏市场的生存。

游戏市场无情的竞争体现了优胜劣汰的自然法则,但与此同时,激烈的竞争也会将整个游戏市场带动起来,逐渐步入到成熟的发展阶段。

国产自主研发游戏数量剧增,民族网络游戏的春天来临

中国的网络游戏市场依靠韩国等一大批舶来品起步,但是也在一定程度上垄断了中国的网游市场。2004年,民族网络游戏发挥了以本土文化底蕴的天然优势,在质与量上都有了很大的突破。在2004年中国十大最受欢迎的网络游戏排行榜上,国产自主研发游戏已有4款,在一定程度上体现了本土研发力量。

随着国内网络游戏研发的发力,中国本土研发力量将直面具有多年研发经验的国外游戏。目前韩国产品依然占据着中国网络游戏产品的主要位置,新的产品攻势不减,国内自主产品要想超越还需要通过长期的努力。

网游用户仍然以年轻人为主,但用户受众年龄跨度正在向两端扩展,且2004年高收入群体的玩家有所增长

网络游戏的用户以年轻人为主,16~30岁的网络游戏用户占整个样本总量的87.4%,与去年相比,下降了2.8%,其中19~22岁的用户占整体的34%,是主要的年龄段,其次是23~25岁的用户,占整体的25.2%;而小于16岁的用户比去年增加了0.8%,31岁以上的用户增加了2%,虽然增长幅度还很小,但可以看出网络游戏的用户受众年龄跨度正在逐渐向两端扩展。

本文作者系 IDC中国跨产品研究部高级分析师

猜你喜欢

中外玩具制造(2021年2期)2021-02-07 08:49:12

汽车观察(2018年10期)2018-11-06 07:05:32

传媒评论(2018年3期)2018-06-21 08:16:28

文化创新比较研究(2018年10期)2018-03-07 09:05:28

消费者报道(2016年3期)2016-02-28 19:07:30

IT时代周刊(2015年9期)2015-11-11 05:51:43

IT时代周刊(2015年9期)2015-11-11 05:51:27

IT时代周刊(2015年9期)2015-11-11 05:51:24

爆笑show(2015年4期)2015-06-24 14:48:29

声屏世界(2015年2期)2015-03-11 18:31:32