2005年房地产行业投资展望及策略分析

2005-04-29 00:44:03张宇孙建平

新财经 2005年3期

张 宇 孙建平

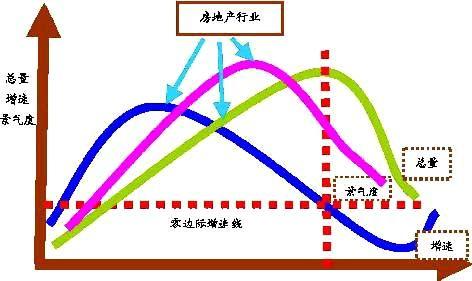

2005 年,在持续的调控下,楼市降温的可能性极大。在此,我们只有降温的判断而不认同泡沫破灭的观点,是基于宏观经济减速预期、本轮行业成长的原因和波动、以及对2004年行业特点的判断。这种降温已经开始体现在2004 年1-10 月销售面积和销售价格同比增长速度放缓上。尽管投资、土地购置面积、土地开发面积和竣工面积同比增长率在1-10 月止跌并有回升,但这并不是趋势,今后两年内商品房销售额增速将放平,而总量仍将保持较快增长,行业景气度将在增速放平和总量增长中延续,并且逐渐向景气右肩移动。

三种价格力量对房地产业的演绎

土地市场化配置成为趋势

在2005 年,以土地市场建设和交易规范为重点的相关法律和具体政策出台将是政府对房地产行业进行调控的主要手段,确保我国国有土地的管理进入到有章可循、治乱有方、规范交易、监管严格的新阶段,国有土地的市场化配置水平显著提高,越来越规范和完善的土地二级市场操作程序和越来越高的进入门槛,对于下游房地产开发企业必将产生很大的冲击,使下游的房地产业进入到业务规范透明、资本实力竞争、业内企业集约化程度迅速提高的新阶段。

加息从负面影响供求

房地产行业的资金密集型特点表现在两个方面,一是开发商买地和开发建设所需资金量大;二是消费者购买商品房所需资金量大。生产和销售环节的大资金流量特点决定了资金融通的必然性,所以房地产行业是一个对利率非常敏感的行业。利率提升既影响开发商开发建设资金的成本,从而影响到商品房的供给和价格,同时又影响消费者按揭贷款利息,从而影响商品房的需求和价格。

对于开发商来说,加息提高投资资金来源中的商业银行贷款成本。加息幅度越大,贷款利息增幅也越大。加息将限制开发商开发速度和商品房供给。

对于买房者来说,加息主要是提高了月供支出。我们假设:住房现价50 万元,首付2 成, 贷款期限15 年,贷款利率为自营性个人房贷基准利率,测算不同加息幅度下月供支出的变化。经过测算,得到的结果如表一所示。当自营性个人房贷基准利率提高基点从25 到200 个基点变化时,如果以10 月29 日加息后基准利率为基准(利率为5.31%),则月供支出增加额从53 元向437 元增加。

当个人房贷基准利率相比2004年10 月29 日加息150 个基点时,住房消费需求对利率的敏感性将越来越强,降低消费质量、延迟消费和持币待购等行为和预期越来越浓厚,消费需求受到的抑制作用越来越大。 (见图2)

升值预期和升值从正面影响供求

房地产是抗通胀、流动性良好的实物类资产,人民币升值将提高外资和内资对房地产的需求。但在在行业层面上,我们认为,人民币升值对房地产的消费需求影响不大,这是因为消费需求主要是国内居民的需求,而且首先取决于收入水平。同时我们认为,人民币升值一旦成为现实,按照政府的意图也将是首先放开人民币的汇率浮动范围,这个幅度预计在开始至少在2005 年内将相当有限,估计在3-6%。所以总体看,人民币升值对房地产供求的正面影响局部大于全局,预期效应大于实际结果,1-2年内不具备可持续性影响。

三、行业投资策略及重点公司推荐

基于上述事实,我们认为在2005 年对房地产行业的投资策略选择是:配置行业优势企业和精选资源优势企业。这是基于房地产市场依然保持兴旺而开发商数量急剧减少,同时土地储备和经营性物业价值提升的条件下所做出的判断。

1.行业优势企业将具有更大的市场发展空间

土地储备决定盈利水平

在土地供应这个房地产业市场化的最大瓶颈解决之后,土地取得与储备决定发展商的生存与否。(1) 土地二级市场的建立使资源信息不对称、资源取得不透明的问题得到解决。在竞拍前,地方政府从财政收入最大化和拍卖方商业利益因素考虑,都非常重视有关项目的宣传推广,普遍采用预告公告的形式将拟出让地块的数量、方位、底价,以及土地出让时间、出让方式、用途及标准要求一并发布,扩大了有实力企业的参与程度,在实施“招拍挂”后大发展商的土地储备数量迅速上升。(2 )大面积土地资源出让和多企业联手参拍有效阻挡中小企业进入,并在一定程度上具备市场定价权。现在地方政府为了保证城市建设的高水平,一般都推出大幅土地进行拍卖,同时参与的大企业学习香港经验,常常是多个发展商组成银团联手投标,资金实力不济导致开发用地储备缺乏直接使中小发展商丧失市场地位,过去数量庞大的发展商迅速成为项目公司,并且在项目完成之后宣布告别房地产行业,有数据表明,北京市目前4000 家房地产公司正在以每年40%的速度减少,行业龙头企业的出现指日可待。

资金实力制约发展速度

随着房地产市场的规范程度提高,该行业的资金密集型特点正在迅速凸现:(1) 在土地“招拍挂”中的高额拍卖保证金和严格付款要求,使过去房地产企业热衷的“关系竞争”迅速进入到“资本竞争”的新阶段。以参加土地拍卖的保证金为例,越来越高的保证金已经让大量中小发展商望“地”兴叹。这些硬性条件不仅是对那些中小发展商们拒绝没商量,就是短期财务稍微有点不理想的大企业也是一个警示。(2) 金融机构和信贷资金具有先天的“追星”偏好,使商业银行贷款政策向优势企业倾斜。10月29 日央行调整利率政策,不仅提高基准利率,而且取消贷款利率上限,鼓励金融机构根据客户风险程度定价。具有充分竞争力优势的企业在信贷资金数量和价格上可能将享受更多的优惠,这种竞争力更多地将是体现在包括自有资金、土地储备、存货周转率、销售回笼速度、融资渠道在内的资本能力。

2、资源优势的企业将因人民币升值预期实现价值重估

在2005 年, 我们对国内房地产上市公司按照业务结构的不同,将分为单一开发类公司和综合开发经营类公司,主要是按照开发业务的所占的比例来进行甄别。在人民币升值预期中,市场将增加对开发商的土地储备、在建工程和存货的价值评估水平,特别是由于历史原因留下大量自有物业的上市公司,将因账面资产低于市场估值而获得市场更多追捧。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

小学生优秀作文(低年级)(2021年11期)2021-12-06 05:21:42

云南画报(2020年9期)2020-10-27 02:03:26

华人经济(2018年8期)2018-08-21 20:44:58

海峡姐妹(2018年5期)2018-05-14 07:37:02

凤凰周刊(2016年6期)2016-03-07 17:32:31

小朋友·快乐手工(2014年2期)2014-02-25 12:20:42