乐观抑或悲观的联通2004

2004-04-29 17:31:53邵秋涛

新财经 2004年5期

邵秋涛

从中国联通(600050)2003全年0.12元的每股收益来看,此番近五年来的首次业绩倒退显然无助于证明这位“大块头”确有“大智慧”。

也许在投资者看来,令人失望的消息远不止于此。2004年4月13日,中国联通发布公告称,拟向流通股东以10股配3股方式募集资金,以收购联通BVI公司部分股权,该方案将在5月11日股东大会上视情况决定是否进行类别表决——此举随即招致“圈钱”质疑。

然而抛弃上述感性的悲观情绪,以理性视角研判联通,我们认为,这家号称大盘风向标的蓝筹公司由于2003年底大举收购9省市业务、剥离亏损的寻呼业务的一系列举措,以及受益于CDMA客户平均存量的大幅上涨、手机补贴成本的下降、坏账准备金提取的下降,其净利润2004年将有望突破40亿元大关,每股收益达到0.207元,较2003年大幅增长75%左右。乐观预测下的每股收益为O.234元。

而在此基础上,由于配股后中国联通的少数股东比例缩减为35.19%,因此,联通A股公司的净利润将扩大为46.24亿元,配股前后的净利润增加幅度为13.3%(详见附文《联通配股影响几何》)。由此看来,2004年中国联通业绩有乐观因素。

重要指标表现堪忧

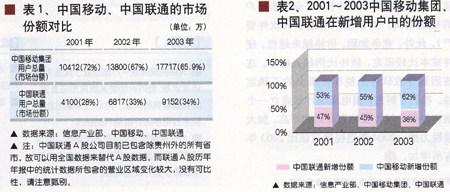

中国联通(2004年的A股公司包括除贵州外的所有中国业务)作为移动通信市场的新人竞争者,在政策扶持的协助下,不到十年时间,其在移动通信市场的份额2003年达到34.5%,取得了很大的进步。

但是,就“新增用户的市场份额”这个更重要的增量指标而言,中国联通过去三年的表现令人失望。从2001年到2003年,中国移动集团的新增用户总量出现上升趋势,在新增用户中的份额从5 3%增加到63%而中国联通的新增用户量却出现下降趋势,在新增用户中的份额从47%降低到38%。这个数据对比说明,中国联通经过了初期的快速增长之后,在与中国移动的长期竞争中逐渐处于下风。而且过去三年来中国联通在GSM、CDMA网络建设上的投入都在200亿元左右,不断完善网络,克服初期联通信号覆盖区域不足的致命缺陷。为何网络越建越多,而客户增加的绝对数量却越来越少呢?这恐怕要从中国联通自己的服务水平和经营管理上去寻找答案了。

同时,中国联通在2003年年报中还透露了一些信息,那就是“离网率”(用户停用移动电话网络的比率,以一年内停用服务的用户数除以在期内的移动电话用户平均数计得)的大幅上升。联通董事长将其归咎于市场竞争的加剧和“小灵通”的冲击,可是面对同样的冲击,中国移动的表现则相当稳定。

根据有关统计,招徕一个新客户的成本是留住一个老客户成本的5倍。中国联通(仅包含21个省市,不含山西等9省市)2003年年初有5971万客户,综合离网率为23%,意味着2003年先丢掉1841万客户,又实际招徕了3954万客户,最终增加了2l13万客户,在2003年底达到8083万户。获得了2113万新客户,却实际花了3954万户的相关成本,高离网率带来的损失不言而喻。

中国联通2004年将有多少移动电话用户

在上述数据基础之上,我们可以列中国联通2004年的客户数量进行初步测算。

2004年将是中国移动通信市场的拐点,移动电话新增用户数量可能出现有史以来首次下跌,预示中国移动通信市场已进入饱和期。经过调整后的中国移动电话普及率为40%,与全球主要国家相比,中国移动电话的消费水平已经相当超前,增长速度将逐渐放慢。根据中国信息产业部邮长王旭东提供的数据,2004年中国移动通信用户的新增用户总量预计为5200万户。由于不能够排除2004年出现特别旺盛的电信消费需求,使得新增用户总量能维持2003年水平的可能,所以,取6200万户作为波动的上限。

由于2003年度中国联通在新增用户总量中的份额为38%,考虑其离网率的提高等因素,我们假设2004年中国联通在新增用户总量中的份额为38%~36%。

由此,如果2004年中国移动通信用户的新增用户总量预测为5200万户,中国联通在新增用户总量中的份额为36%,则中国联通2004年的新增用户数量为1872万户,如果前面的变量均采取比较乐观的估计,即新增用户总量预测为6200万户、中国联通在新增用户总量中的份额为38%,则中国联通2O04年的新增用户数量为2356万户。

在新增用户总量上,加上中国联通2003年底的用户数量9152万户,则我们预计中国联通2004年底的客户存量为11024~11 508万户,比2003年底增长20.5%~25。7%。由于新增用户是2004年的不同时间阶段进入的,所以,计算其业务收入时应以2004年的用户平均值,即年初和年底的算术平均值作为用户数量,而不能简单地以年底用户计算。因此,中国联通2004年用户平均数量预计为10088万户,乐观估计,用户平均数量为10330万户,两者差距在2.1%左右。

2003年中国联通增加的2335万客户中,GSM、CDMA的比例各为50%,假设2004年仍然维持这个比例不变。则中国联通2004年底的GSM、CDMA客户数量分别为8193万户、283l万户。

此外,我们根据过去五年的历史数据推测,中国联通ARPU(每个用户每个月所贡献的平均通话费收入,衡量移动通信运营商盈利能力最重要的指标之一)2004年将呈现下跌幅度收窄的趋势:其中,GSM ARPu预计在51~54元,同比下降5%~10%;CDMA的ARPU预计为109~116元,同比下降10%~15%。

中国联通2004年业务收入预测

中国联通2004年的主业收入预计为704亿元,比2003年报数据增长21%,乐观预计为761亿元,比2003年报数据增长31%。主要原因一是合并范围扩大到30省市,二是CDMA业务收入快速增长。但是如果按照30省市的相同基准计算,2004年的实际增长速度则只有9%~18%。

移动电话业务收入:在分别做出中国联通2004年的GSM、CDMA用户的平均数量、以及各自的ARPU的预测后,综合分析后,我们预测中国联通2004年的移动通信业务收入在652亿元~709亿元之间,增长的幅度在21%~32%之间。增长的主要来源一是合并范围从2l省市扩大到30省市,二是CDMA业务大幅增长60%以上。CDMA增长的原因是2004年的客户平均数量将达到2363万户,而2003年只有1158万户,增长达104%。而GSM的客户平均数量的增长率预计只有32%。

长途收入:中国联通的长途、数据互联网业务一直都包括全国31个省市,过去几年的统计口径比较一致,具有较强的可比性。长途、数据互联网业务的收入在中国联通中的比例一直较小,2002年和2003年的比例分别只有9.2%和7.7%,下降趋势明显。主要原因是长途及互联网业务面临着比移动通信更为激烈的竞争,导致业务增长缓慢,2003年仅增长12%,其中长途电话业务更是下跌6%。道理很简单,移动通信业务只有移动、联通两个竞争者,而长途电话业务则有电信、网通、铁通、卫通等六个竞争者,至于数据和互联网业务的竞争者就更数不胜数了。根据信息产业部的统计,2003年国内长途电话通话总时间仅增长6%,而联通的长话时间在2003年增长了46%,显示其从电信、网通那里抢了不少份额,但是由于长话价格在2003年下跌了36%,导致最后长话收入下跌了6%。2004年我们预计联通的长话时间维持30%的增长,长话价格继续下跌20%,则长话收入最终略微增长4%,为16.6亿元。

数据业务收入:数据和互联网业务是联通除了CDMA外的又一个亮点。虽然绝对金额相比于公司整体而言依然较小,但是增长速度却令人满意,这主要得益于数据和互联网业务需求的快速增长。2003年中国联通的数据和互联网收入为29.5亿元,比2002年增长26%;在数据通信方兴未艾的大环境下,预计2004年联通的数据和互联网收入仍能保持20%以上的增长速度,达到35亿元。

主业成本、期间费用增长几何

主业成本比率:中国联通2003年的主业成本比率为47%,比2002年下降了2个百分点,主要贡献是折旧摊销费用比率的下跌,这意味着CDMA业务收入的大幅增长提高了固定资产的周转率。由于2004年的主业收入预计会进一步增长,2004年的主业成本率预计会进一步下降到45%左右。

营业费用比率:中国联通2003年的期间费用比率为39%,比2002年增加了2个百分点,主要贡献是CDMA手机补贴成本的增加。为了尽快打开CDMA市场,联通在2003年开展了大规模的“入CDMA网,送CDMA手机”的促销活动,获得了124l万新客户,也发生了58亿元的手机成本摊销费用,而2002年只有21亿元。2004年联通逐步降低和取消手机补贴成本,在完成了打开CDMA市场的目标后,从“送手机入网”转变为引导客户“自购手机入网”,预计手机补贴成本的新增金额会大幅下降。不过,由于2003年底尚有40亿元的手机成本待摊销余额,再加上新收购的9省市业务带来的结转余额,2004年的“手机成本摊销”项目预计在50亿元左右。至于“代理佣金和酬金”、“广告宣传”两项营业费用,由于2004年的客户新增数量可能出现有史以来第一次下降,移动、联通之间的竞争将更加激烈,尤其是互相向对方的存量客户挖墙脚,会导致“代理佣金和酬金”、“广告宣传”两项营业费用的比率有一定上升。预计2004年的“代理佣金和酬金”比率将达到13%、“广告宣传”比率4%,都比2003年增长1个百分点。2004年营业费用比率为24%,比2003年降低1个百分点,主要贡献是“手机补贴成本”的下降。

管理费用比率:管理费用方面,一般性的管理费用比率过去两年稳定在主业收入的6~80%左右,变化较大的是“坏账准备金”。坏账准备金在2003年的大幅计提。中国联通2003年计提了17.5亿元的坏账准备金,资产负债表中的“坏账准备金”账户余额已经达到35亿元,1年以上的应收账款已全部撇账,3~12个月的应收账款也已撇账82%。如此大幅的计提坏账准备金,自然推高了2003年度的管理费用。预计2004年坏账准备金在10亿元左右,比2003年降低7.5亿元,管理费用因此就降低近8亿元。

财务费用比率,中国联通过去两年的财务费用比率稳定在40%左右。2003年底的短期银行借款为109亿元,比2002年底增加了10亿元;长期银行借款为362亿元,比2002年底减少了15亿元;负债结构没有发生大的变化,预计2004年的财务费用比率依然在4%左右。

猜你喜欢

水利建设与管理(2022年12期)2023-01-13 05:10:44

当代陕西(2020年20期)2020-11-27 01:43:38

通信产业报(2019年28期)2019-09-24 11:59:51

人大建设(2019年11期)2019-05-21 02:54:50

领导决策信息(2017年35期)2017-10-20 09:12:26

领导决策信息(2017年34期)2017-10-20 05:07:05

中国公路(2017年6期)2017-07-25 09:13:56

领导决策信息(2016年27期)2016-10-23 10:05:58

通信电源技术(2016年1期)2016-04-16 04:57:31

信息通信技术(2015年6期)2015-12-26 01:16:32