雅戈尔谋求理性飞腾

2004-04-29 17:31:53李盾

新财经 2004年5期

李 盾

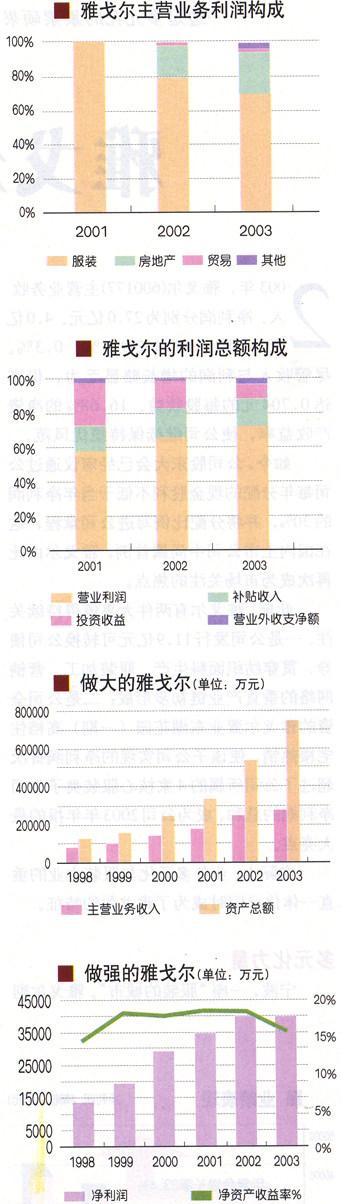

2003年,雅戈尔(600177)主营业务收入、净利润分别为27.0亿元、4.O亿元,同比分别增长9.3%、0.3%。尽管收入与利润的增长略显乏力,但高达O.704元的每股收益、16.68%的净资产收益率,使公司继续保持绩优风范。

如今,公司股东大会已经审议通过公司每年分配的现金股利不低于当年净利润的30%,并将分配比例写进公司章程,这在国内上市公司中尚属首例,雅戈尔由此再次成为市场关注的焦点。

此前,雅戈尔有两件大事值得持续关注。一是公司发行11.9亿元可转换公司债券,贯穿纺织面料生产、服装加工、营销网络的垂直产业链初步形成;二是公司全资的雅戈尔置业东湖花园(一期)高档住宅楼热销,使该子公司实现的净利润首次超过了公司所属的4家核心服装类子公司净利润的总和,成为公司2003年年报的最大亮点。

实际上,业务多元化与服装主业的垂直一体化已同时成为了雅戈尔的特征。

多元化力量

宁波,一座“服装的城市”。雅戈尔则成为这个城市不可或缺的一部分。

在川流不息的杭甬高速公路与雅戈尔大道交汇处,一幢幢典雅而别致的建筑矗立着,这里是雅戈尔工业区。新落成的占地500亩的雅戈尔纺织城,与马路对面占地350亩的雅戈尔服装城相呼应。

雅戈尔副总经理吴幼光告诉《新财经》,公司1983年开始为上海开开衬衫公司贴牌生产衬衫。在不到三年的时间里,服装厂的产值由200万元猛升到800万元,利润也从40万元增长到100万元。1993年雅戈尔在衬衫生产的基础上,开始酝酿进入西服生产领域。1995年,一年内引进具有国内先进水平的西服生产流水线4条。

由此以来,公司业绩连年攀升。1995年,净利润3990万元;1997年,净利润10389乃元,首破亿元大关,1999年,净利润19376万元,逼近2亿元大关;2000年,净利润29129万元,逼近3亿元大关;2002年,净利润39887万元,逼近4化元大关;2003年净利润一举突破4亿元。多年来,公司以绩优形象受到市场追捧。

雅戈尔每年数亿元的净利润,不但为现金分红提供了保证,为公司培育新的利润增长点奠定了基础,也为其市场融资并谋求更大发展机遇提供了可能。1998年到2000年,雅戈尔通过证券市场先后两次共计募得资金9.77亿元,冈此实现了第二次飞跃。

源源不断的募集资金,使雅戈尔服装生产、市场营销不断跨越新台阶,成为推动雅戈尔发展的新动力。

吴幼光表示,处于发展中的国内服装业,还没有产生一家有绝对竟争实力的大企业,因此,国内服装业一轮接一轮地冼牌,大量的洋品牌加快进入国内服装市场,也给国内服装业增加了变数。

吴幼光坦陈,雅戈尔上市前的快速发展,以及成功上市的二次飞跃,使雅戈尔成为国内服装业较有影响的企业,但是,十几亿元人民币的服装销售额,才不足2亿美元,与数十年乃至百年的洋品牌还不在一个数量级上。

他还介绍说,尽管公司的服装业务发展速度较快,业绩也一直保持较高水平,但公司管理层较早地注意到单一服装业务的风险。基于对服装盈利瓶颈的较早认识,公司先后介入证券业(参股中信证券、天一证券)、大桥、房地产等业务领域。由于公司在中信证券、房地产等投资比较成功,为公司在服装业调整中继续保持业绩增长打下了坚实基础。

吴幼光告诉《新财经》记者,每个行业都有周期性波动的特点,尽管在过去两年,公司在证券业的投资收益缩水,但公司对中信证券未来的盈利前景充满信心。

到2003年12月底,雅戈尔时公司总资产为44.1亿元,长期投资由1997年底的2.1亿元增长到25.4亿元,拧股及参股子公司40余家,成为名副其实的大型集团公司。依靠服装业发展起米的雅戈尔,已经成为服装行业内重要的资本力埘。

一体化考验

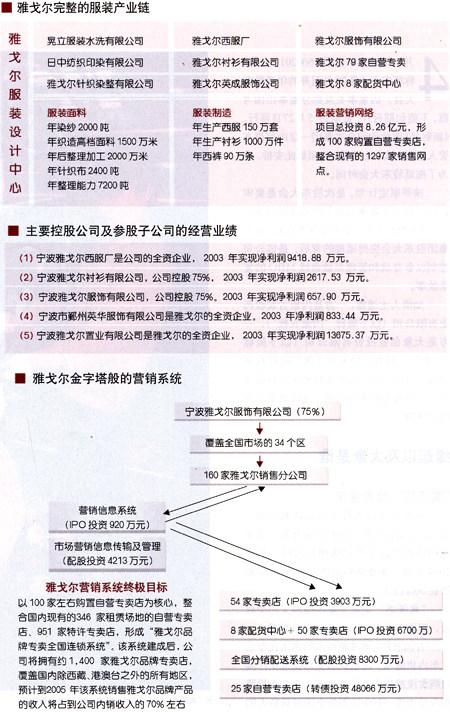

“只有掌握终端,才能掌握自己的命运。”这是雅戈尔总裁李如成的一句名言。向下游延伸,是雅戈尔早在1998年就开始的行动。雅戈尔的两个举措,简而言之就是“进上游,抓终端”。而2003年11.7亿元可转债的成功发行,为其一体化构想付诸实施提供了可能。

一小段历史有必要重温。20世纪90年代初期,雅戈尔的服装生产能力已居全国首位。2000年,占地350亩,建筑面积21万平方米,年生产能力2000余万套的雅戈尔国际服装城落成,雅戈尔在服装生产的硬件上已然登峰造极。而投资5亿元占地多达500亩投资纺织工业城、计划投资13亿元整合服装销售终端则更让外界咋舌。

2000年,雅戈尔服装业务的垂直一体化初步形成。

雅戈尔的产业链上至纺织面料下至零售,这在世界上尚是鲜见。而零售网络,就不仅仅是产业内部的跨越,而是跨越了第二和第三产业。在这么一个大系统,要保持每一个环节的灵活性,可谓“巨大的系统工程”。其号称“世界最大”的服装城与纺织城,巨大产能如何有效释放,许多业内人士的担心当并非多余。

李如成也承认,从上游到零售终端,世界服装界都没有这么做的,像是走钢丝,要冒很大风险。而诸如管理成本问题、库存问题、快速反应问题,都是横亘在雅戈尔面前现实的巨大考验。

2002年和2003年,雅戈尔服装业务的销售收入和销售利润走向两个相反方向,进入成熟阶段的雅戈尔服装业务利润趋薄。

雅戈尔服装年销售额不足20亿元,却要斥巨资建立自己的终端系统;服装面料的生产企业往往很大,而毛利率水平并不是很高。公司通过对营销网络的整合,依托“雅戈尔”的名牌优势,积极推进数字化进程,加大促销力度,使库存商品得到一定的压缩和清理,但并不意味着已经成功。

吴幼光告诉《新财经》,雅戈尔纺织城将成为国内最先进的纺织基地之一。小批量、多品种、高附加值的面料,投入多的花色设计,可以及时满足企业自身对面料的特殊要求,使服装产品在面料创新和流行趋势把握方面占领先机。随着日中纺项目一期的投产和二期的筹建,公司在服装面料领域的实力将迅速提升。

目前,公司生产的高档服装面料除三分之一自用外,其他外销部分被定购一空。自行生产能够节约面料采购成本和运输费用,提高毛利率。日清纺、伊藤忠等合资方乐观预言,日后的中国纺织界将形成“南溢达,北鲁泰,最后还看雅戈尔”的格局。

吴还补充说,掌握在公司手里的专卖店更是服务与信息的窗口,销售渠道系统“是雅戈尔最大的财富”。按目前的市场行情,自购店面成本比租赁低7个百分点,店面每年升值有5~10个百分点。除了公司的显形投资价值外,专卖店及土地储备潜在增值下的“无形价值”提高也是值得关注的。因为公司专卖店都位于各城市的黄金地段,初始土地购买成本和建造成本低,而近几年房地产价格的大幅提升,公司净资产和无形资产潜在升值空间被低估。

由于垂直整合产业链的步伐迈得太大,加上房地产业务对资金的需求,雅戈尔面临资金紧张的压力。尽管2003年雅戈尔纺织面料基地项目与针织染整项目已顺利试投产,且整合营销网络资源的自营品牌专卖店提前完成,但整合原有销售网络的举措无意是一柄“双刃剑”,并且服装面料的生产也并不见得一帆风顺。

雅戈尔整个产业链垂直一体化的重构,意味着整个系统的风险全部由自己承担,是否是明智之举,并不能简单地以短期内的得失评说。公司形成集“纺织一服装一零售”为一体的产业链,对公司核心竞争力的影响尚有待时间的验证。

地产新奶酷

雅戈尔以控股的方式进军房地产更多体现为投资行为。伴随的一个重要背景是,2003年中国人均GDP首次超过1000美元,一个以地产、汽车等为主要标忠的消费升级时代到来了。

目前,雅戈尔实际拥有雅戈尔置业100%的股权。

副总经理吴幼光告诉《新则经》,适时收购雅戈尔置业公司,为公司带来极为可观的收益,房地产投资可能是公司未来利润增长的一大主要支柱。

吴幼光表示,雅戈尔置业公司进入房地产行业比较早,它的人才储备、土地储备比较多,开发能力比较强,成本费川控制能力也比较强,因此,产品的开发成本要比同行其他企业相对低得多,可以保证取得丰厚的利润回报。

如今,宁波房地产业已经进入一个大发展的时期,乐观估计将有15~20年的持续。据悉,雅戈尔置业开发的商品房在市场上供不应求,已开发的大批公寓、别墅在当地成为诠释住宅品质的象征,雅戈尔宁波地产业最具竞争力的企业之一。2003年,雅戈尔置业开发的东湖花园一期完成验收并按期交付,东湖花同二期开始预售,实际收到预售款10.l亿元。

2003年,雅戈尔置业还成功竞拍了两宗地块,增强了公司的发展后劲。总建筑而积达54万平方米米的东湖花园二期已预售85%,成为宁波市在建的规模最大、设施最全的社区。目前,雅戈尔的土地储备达69万多平方米,房产开发后劲较足。今年年底和明年,东湖花园二期将分期交付,总销售额预计达27亿元。如令,“古林西湖花园”和“华严街”地块,总计10万平方米的新住宅开发也已开工。

2003年雅戈尔置业实现销售收入60584万元,净利润增长到l3675万元。2003年牙6戈尔置、№东湖花园(一期)高档住宅楼的热销,使该子公司实现的净利涧趟过了公司所属的4家核心服装类子公司净利润的总和,成为公司2003年年报的最大亮点。

采访中,记者提到雅戈尔置业较高的存货量、较高的资产负债率以及房地产风险等问题。

就此,吴幼光向《新则经》介绍,宁波市民购房自用比例高达98.6%,公司新交付小区一年后的实际入住率为94%,基木上没有空置的现象。吴幼光提到,宁波商品住宅每平方米均价涨幅与本地同期的GDP年均增幅、人均收入年均增幅等几个指标大致相匹配,房地产业风阶很小。

猜你喜欢

绿色建筑(2021年6期)2022-01-20 07:09:54

房地产导刊(2021年12期)2021-12-31 05:15:44

大众投资指南(2021年35期)2021-02-16 01:06:20

房地产导刊(2020年8期)2020-09-11 07:48:30

投资者报(2018年48期)2018-12-11 02:30:14

证券市场红周刊(2018年40期)2018-05-14 19:45:16

纺织服装流行趋势展望(2016年6期)2016-05-04 03:52:40

股市动态分析(2015年18期)2015-09-10 05:53:47

股市动态分析(2014年42期)2014-11-07 03:23:39

股市动态分析(2014年17期)2014-05-12 03:21:24