麦肯锡:中国批发市场变脸

2004-03-16 12:27张之杰周天助彭显伦

中国市场 2004年3期

张之杰 周天助 彭显伦

编者按:这是一篇来自于麦肯锡公司香港分公司的咨询报告。显然,文中的观点过于悲观,因为国内的批发商已经在多个方面进行了变革和改进,他们在迎战国外的大公司时做好了准备。但是,文中精辟的分析和提出的问题,值得国内的批发商重视。

◆国外有经验有实力的公司将以合资的形式进入到中国国内的批发市场

◆现代连锁零售业将直接对国内的批发商构成威胁

◆生产厂商也将逐步抛弃批发商

中国加入WTO为国外批发商开启了机会之门,而对本地批发商而言则酝酿着风险。

随着中国加入世界贸易组织(WTO),其国内批发业的市场格局正在发生变化。麦肯锡的一项研究显示,在今后的5-10年内,国外贸易公司,零售商以及消费品生产商将享有大量的机会来创造更丰厚的利润。但是他们的获利即意味着中国本地批发商的损失,伴随批发业现代化的进程,本地批发商将面临更加激烈的竞争。

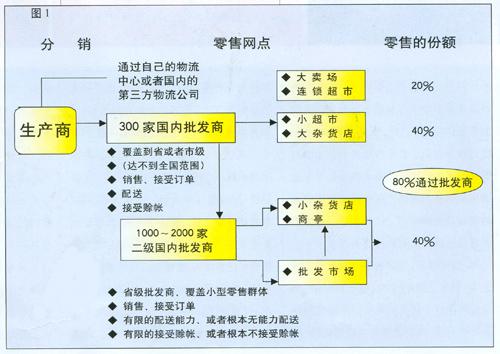

中国的批发商规模较小,分布零散,并且没有形成全国性的规模。与其对应的是国内数千家同样规模较小、地域分布零散的零售商,因而从财务效益上看,在中国进行直接分销非常不划算。同时,由于中国的公路运输和水路运输条件都比较差,加之仓储能力不足和分销网络不够发达,生产商必须依赖多级本地批发商才能把货物运送到边远地区(图表1)。国内的批发商因此可以获得消费产品分销流程总收入的80%,也就没有什么动力来改变这种状况。相反,在美国,批发商只能得到分销收入的20%,其余的都归零售商。中国政府在很长时间 内不允许国外公司进入批发市场,以保护国内批发商。要知道半数以上的批发商属于国有企业。

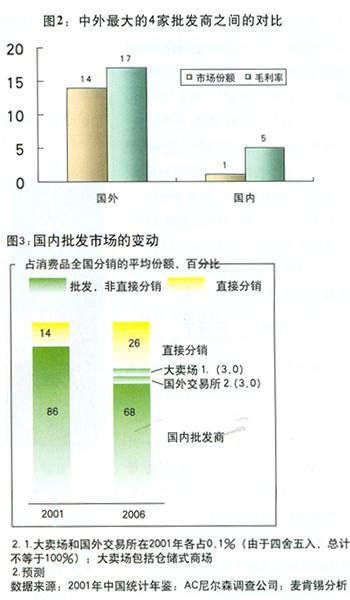

结果,中国的批发业绩成了一个竞争激烈、利润微薄的行业,这与发达国家的批发业形成了鲜明的对比。国外批发商进行了行业整合,大量投资于信息技术,提供信用控制等增值服务,并且积极参与消费品的市场推广。在美国,最大的4家消费品批发商占有14%的市场份额,毛利率达17%,而在中国,最大4家批发商的市场份额还不到1%,毛利率只有5%。

我们的研究揭示了在未来十年内将会对中国批发业格局产生重大影响的三大趋势。首先,为了加入WTO,中国允许国外公司以合资的形式进入国内批发市场。国外公司在合资之初就可以拥有最高达49%的股份,三年之后可以独资。这一政策很可能会鼓励那些有经验的进出口贸易。凭着一流的管理体系和充足的资本,国外批发商能够在中国全国形成气候、发挥规模效应,并领先于本土的批发企业。例如,日本的分销公司丸红株式会社同上海一百(集团)有限公司在上海成立了一家合资企业。这家合资企业已经获得了向中国市场输入若干项日本产品的合同,丸红还希望能够扩大中国产品对日本的出口。

第二个趋势是零售业的进一步现代化。现代连锁零售业态的出现(如越来越依赖于直接分销的卖场)正在抢走传统零售网点的生意,而这些传统零售网点正是国内批发商的服务对象。此外,更多的直接面向小型零售商的会员制仓储超市也对批发商构成了直接的竞争。

第三,据我们预计,生产商也会步此后尘,抛弃批发商,而通过第三方配送公司来分销产品。例如,某大型的饮料企业正在考虑在全国的主要城市直接分销自己的产品,减少对批发商的依赖。此外,这家公司还在考虑利用这个直接分销的网络来为其他消费产品生产商提供批发服务。随着中国消费品制造业的整合(将为直接分销创造出足够的规模)以及全国高速公路系统的改善,预计越来越多的直接分销会取代批发商。到2006年,直接分销在产品流通中所占的比例将从目前的14%上升到26%。

这三个趋势将会把当前大部分传统批发商甩在后面。据我们估计,这些批发商的年销售增长将从目前的4%下降到2%左右。尽管批发商还会是最大的分销渠道,但是他们在消费品流通中所占的份额将从2001年的86%减少到2006年的68%(图表2)。为了在新的市场环境中求生存,国内批发商必须扩大他们的产品组合,提供渠道营销等增值服务,进入下游零售业或通过收购其他批发商以扩大规模。

对中国的批发业进行合理化改造无疑将提高物流的效率,扩大消费品企业的利润空间。此外,批发商、零售商和生产厂商之间的纵向整合将减少分销过程中的层级,优化渠道之间的协作。据估计,对国内外成长迅速的消费品企业来说,每减少一个级别的批发商就可以增加约3个百分点的边际利润,在当今竞争如此激烈的市场上,这无疑是一笔不小的收益。

(附:张之杰:麦肯锡香港分公司咨询顾问;周天助:麦肯锡香港分公司资深董事;彭显伦:麦肯锡香港分公司董事。)

麦肯锡公司:历经七十余载的发展,麦肯锡公司已成为真正意义上的国际型管理咨询公司,在41个国家拥有80家分公司,近9000名员工。截至1999年底,公司六成以上业务在美国以外的国家和地区展开。麦肯锡大中华分公司包括 北京,香港,上海和台北四个分公司,正日益成为麦肯锡最富活力的分公司之一。近几年来,成功地在大中华地区开展了一系列项目,为国有企业、快速增长的高科技企业、领先的本地金融机构以及该地区的跨国公司等各类客户提供了广泛的咨询服务。

猜你喜欢

东华大学学报(社会科学版)(2017年2期)2017-07-05

知识经济·中国直销(2017年3期)2017-04-16

中国自行车(2017年1期)2017-04-16

知识经济·中国直销(2016年6期)2016-11-07

知识经济·中国直销(2016年8期)2016-02-27

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

公务员文萃(2013年3期)2013-12-20

青年文摘·上半月(1986年7期)1986-11-01