企业社会责任与企业价值的关系研究

2025-03-03 00:00:00江佳敏

中国集体经济 2025年6期

摘要:企业社会责任与企业价值之间有一定程度的联系,企业通过承担社会责任,可以提升企业公信力与民众认知,从而提高企业自身价值。文章通过选取多家公司作为样本,提出研究假设并开展实证分析,发现了企业社会责任与企业价值之间的关系。研究表明企业主动承担社会责任能有效提高企业的价值,东部地区在相较于中西部地区对企业社会责任对企业价值有更明显的促进作用,对企业的长远发展做出了积极有益的参考。

关键词:企业社会责任;企业价值;相关性;可持续发展

在经济全球化的当下,企业社会责任(Environmental,Social,and Governance,ESG)被越来越多的企业视作企业成功的重要因素,它既是企业自身的一项义务,也是社会对企业的期待和要求,是公司可持续发展的基本内容。企业社会责任是指企业在实现经济效益的同时,承担起对社会和环境的责任,其中社会责任是指企业对社会各方面承担的义务和责任,包括对员工、客户、供应商、社会公众、环境和社会公益事业等方面的责任;环境责任是指企业对环境保护和环境可持续性的责任。企业社会责任包含了公司对第三方所负的义务—社会、环境和利益相关方。在当前可持续发展以及环境保护等问题日益严峻的背景下,对企业社会责任和企业价值的关系研究具有紧迫性和重要性。

本文分别从企业社会责任和企业价值两方面切入,梳理国内外二者的相关研究,然后主要从社会责任与企业价值相关界定指标及影响因素入手,提出研究假设,设计因变量、自变量和控制变量,构建相应的研究模型,对数据进行处理与解释分析,同时通过对样本分组,对其进行异质性分析,探索分类之后的样本企业社会责任对公司价值的作用机理。最后对研究结果进行分析总结,为企业以及社会的发展提出合理的建议与展望。

一、公司社会责任与公司价值关联分析模型

(一)模型构建

公司社会责任与公司价值之间是有关联的,公司社会责任的价值创造过程,是通过对各个利益相关者的经济行为和决策产生影响来完成的。企业履行社会责任能树立起企业的良好形象,帮助提升公众对企业的认同和信任,从而提升企业的形象和品牌价值,扩大企业的知名度;企业承担社会责任可以提升员工对企业的认同感和归属感,增强员工的工作积极性和创造力,进而提高员工工作效率和员工满意度;企业通过履行社会责任可以提高公众对企业的信任度和好感度,降低企业的宣传成本和营销成本。总之,企业承担社会责任可以提高企业形象、增强客户忠诚度、提高员工满意度、降低营销成本等,进而扩大企业经营规模,提高企业效率,促进企业的可持续发展,从而提升企业价值。据此,本文提出如下假设:

假设1:企业社会责任对企业价值具有促进作用。

假设2:东部地区ESG对企业价值促进作用明显,而中西部地区ESG对企业价值促进作用不明显。

假设3:企业社会责任对非国企企业价值的促进作用影响效果更好。

(二)变量选取与模型设计

变量选取有:被解释变量、解释变量和控制变量。其中被解释变量为企业价值。净资产收益率(Return On Equity,ROE)可以用来评估企业的盈利能力和资产管理效率,是一种简单且有效的指标,更能反映企业当前的价值创造能力。因此本文选择使用ROE作为被解释变量的指标,来表示企业价值;解释变量为企业社会责任,因此考虑到数据的可获得性与客观性,本文以第三方网站——华证上对社会责任的评级标准作为解释变量的指标,来衡量企业社会责任;企业本身的状况会对企业执行社会责任和企业的价值产生影响,本文选取的控制变量包括资产负债率、现金流、两职合一、独立董事比例、股权集中度等。

基于已有的文献和研究成果,根据上述所提的假设,本文构建的基于企业社会责任对企业价值影响的回归模型为:

ROEit=α0+α1ESGit+βXit+μi+δt+εit(1)

其中,解释变量为ROEit表示为i企业在t年的企业价值;解释变量ESGit为i企业在t年的社会责任得分,Xit表示包括资产负债率、现金流、两职合一、股权集中度等在内的一系列公司层面的控制变量。α0为常数项; α1为待估计的回归系数,衡量了企业履行社会责任对企业价值的直接影响;β为控制变量的回归系数;μi表示企业效应;δt为时间效应;εit为误差项。各变量的具体符号及定义见表1。

二、实证分析

(一)样本选取与数据来源

本文选择符合筛选条件的2009-2021年的4382家公司作为研究样本,ESG数据来源于华证,评级AA、A、BBB、BB、B、CCC、CC、C,分别赋分为8、7、6、5、4、3、2、1,其他数据来源自Wind和国泰安。经过数据处理后,最终得到35021个样本,具体见表2的变量的描述性分析。

(二)相关性分析

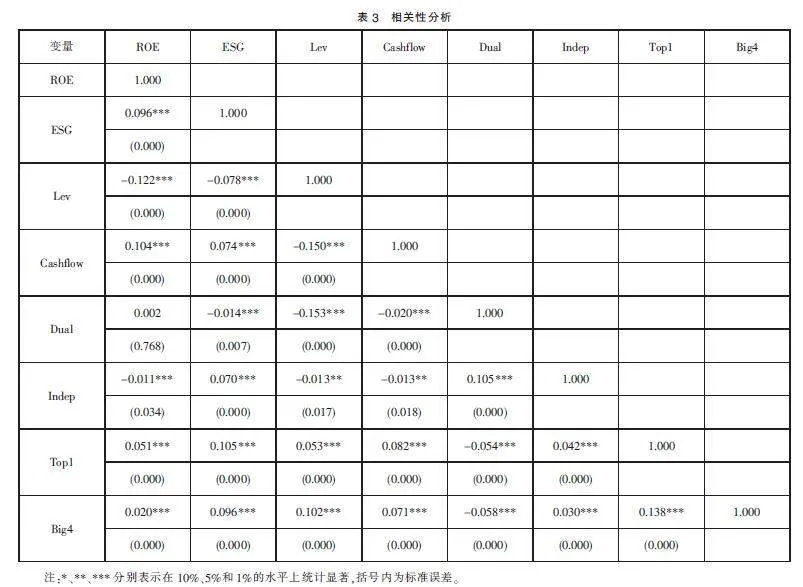

对相关变量进行相关性分析,分析结果见表3,从相关性结果可以看到企业社会责任ESG和ROE的相关系数是0.096,在1%的水平上显著正相关,说明企业社会责任的承担能提升企业价值,初步验证假设1成立。资产负债率Lev和ROE的相关系数是-0.122,呈显著负相关的关系,说明资产负债率越高,对企业价值便有抑制作用。大部分控制变量都在1%水平上与企业价值显著相关,说明企业资本结构和股权结构对企业价值具有较大的影响。

(三)共线性检验

为了避免因线性模型中解释变量高度相关所带来的估计效果无效的问题,在实证研究前,有必要对变量之间的多重共线性进行检验。方差膨胀系数VIF(variance inflation factor,VIF)是衡量小于10时,即认为变量之间不存在严重的多重共线性问题,表4给出了变量之间的多重共线性检验值,解释变量最大的VIF值为1.07,远小于10。因此,该模型通过了共线性检验,变量之间不存在系数较大的相关性,一定程度上缓解了回归模型出现共线问题的担忧,具有一定的实证依据,可以进行后续的回归分析。

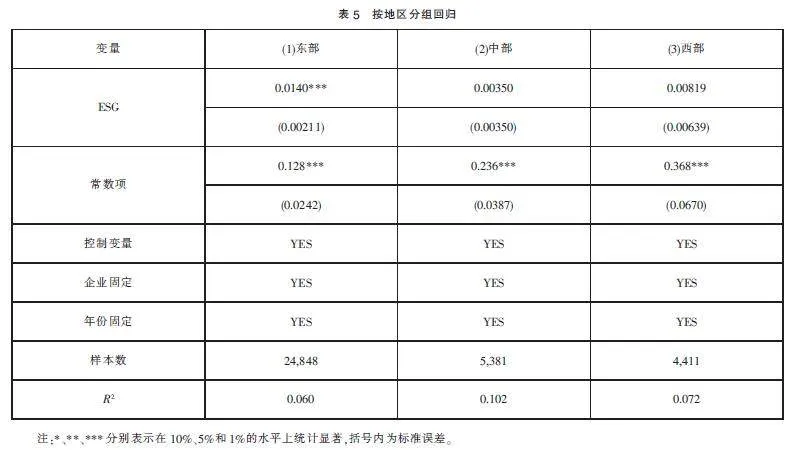

(四)异质性分组回归分析

本文将样本按地区及股权性质分别分类为东部、中部、西部以及国企、非国企,进行异质性分组回归分析,进一步说明了企业社会责任对企业价值的影响。从表5可以看出,在对样本进行地区分类回归的结果中,东部地区ESG的系数为0.0140,且在1%的水平上显著;而中部、西部ESG系数分别为0.00350、0.00819,均未通过显著检验,说明中西部地区的社会责任对企业价值的影响不大。由以上结果可得,ESG对东部企业价值有明显促进作用,而对中西部企业促进作用不明显。

将样本按股权性质分组后,可以看出国企与非国企ESG对企业价值的影响均显著为正,说明ESG对不同股权性质的企业价值均有促进作用。但通过SUR检验后发现,组间差异并不明显,因此不能对其进行系数比较。所以,通过对企业股权性质分类进行的异质性分析结果可得,ESG均能提升国企和非国企的企业价值,但ESG对二者的促进作用并没有显著差异。

三、结语

通过对2009-2021年中国深沪两市A股上市公司的筛选研究,结合理论与实证分析,得出以下结论:积极承担社会责任对企业价值的提升有正面作用;东部地区ESG对企业价值促进作用明显,而中西部地区ESG对企业价值促进作用不明显;企业承担社会责任对国企和非国企企业价值均具有促进作用且没有明显差别。基于以上结论,企业需积极履行社会责任、建立长期稳定的社会责任战略、提升员工满意度和社会认可度以及注重企业创新和创造价值。

参考文献:

[1]崔晨.环境,社会责任和公司治理(ESG)对企业价值评估的影响分析[J].中国资产评估,2022(07):64-67.

[2]罗淋月.企业社会责任履行对企业价值的影响研究[D].昆明:云南财经大学,2022.

[3]卓旭丹.企业社会责任对企业价值的影响研究[D].杭州:浙江工商大学,2022.

[4]周琪镇.社会责任,研发创新与企业价值——来自中国资本市场的经验证据[J].财务与金融,2021(06):37-45.

[5]鲁寰蔚.基于行业特征的企业社会责任对企业价值的影响研究[D].成都:电子科技大学,2022.

[6]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(02):77-83.

[7]贾兴平,刘益,廖勇海.利益相关者压力,企业社会责任与企业价值[J].管理学报,2016,13(02):267-274.

[8]李婷,李瑜.基于利益相关者的企业社会责任与企业价值实证分析[J].中国经贸导刊,2021(17):94-96.

[9]叶陈毅,杨蕾,叶陈云,等.高管薪酬激励视角下企业社会责任与企业价值关系研究[J].国际商务财会,2021(10):3-13+28.

(作者单位:国网浙江省电力有限公司龙游县供电公司)

猜你喜欢

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26

科技视界(2016年21期)2016-10-17 17:37:34

中国实用医药(2016年24期)2016-10-17 04:31:12

商(2016年27期)2016-10-17 04:10:10

中国实用医药(2016年24期)2016-10-17 03:37:40