短贷长投、信贷周期与企业绩效

2025-03-03 00:00:00游辉郑蓉

中国集体经济 2025年6期

摘要:文章选取2009-2022年A股房地产上市公司作为研究对象,研究“短贷长投”对企业绩效的影响,同时探索了信贷周期在二者之间承担的调节效应。经研究发现,房地产上市公司的“短贷长投”行为对其企业绩效具有显著的负面影响;信贷周期在二者之间存在逆向调节作用,即信贷周期越宽松,越能抑制“短贷长投”对企业绩效造成的负面影响。进一步研究发现,国有企业和非国有企业之间,“短贷长投”对企业绩效的影响不同。

关键词:短贷长投;信贷周期;企业绩效;财务风险

近年来,我国房企面对政府的层层监管和政策调控,流动性承受较大压力,导致其债务违约频繁发生,这暴露出我国房企普遍存在流动性风险高的问题。房企的现金流不足以支撑即将到期的负债,将导致房企发生债务违约。根据期限匹配理论,资产和债务在一定程度上的适配,能够将企业经营过程中的融资成本和流动性风险控制在一个合理的水平。相比于其他国家,国内的银行在经营过程中会面临更大的经营风险和资金压力,因而他们会更加偏好于向企业提供短期资金,同时限制长期借贷的资金量。以往的学者们提出,企业的“短贷长投”将会通过增加融资成本、减少企业的研发投入等方式对企业绩效带来不利影响。基于此,本文选择房地产上市公司作为研究对象,分析房地产上市公司“短贷长投”对企业价值的影响,并进一步探讨信贷周期的调节效应。

一、理论分析与假设提出

(一)“短贷长投”对企业绩效的影响机制

我国房企的发展历程中,一直存在着“短贷长投”这样激进型的投融资行为。尤其是在外部经济下行的情况下,其“短贷长投”的行为将加剧。学术界对于这种行为目前存在两种学术观点:一种是基于流动性风险假说。认为这种行为虽然缓解了企业长期投资需求的资金压力,但是短期需要还款压力加大,进而承担较大的流动性风险,经营出现困难。另一种观点则是基于治理效应观。学者们认为企业采取“短贷长投”这样的激进型投融资策略会加大债权人的风险,因而引起债权人的关注,一方面,债权人会对其贷款资金用途进行干预,体现在签订债权协议时的限制性条款的规定,降低房地产企业将资金投向高风险项目的动机;另一方面,短期贷款期限短、透明度相对高的特征对企业在选择投资项目时提出了更高的要求,迫使企业乐于选取具有稳定盈利性的项目,有利于企业绩效的提高。对于以上两种影响机理,本文认为“短贷长投”更有可能增加房企财务风险,最终对房企绩效造成不利影响。因此提出假设:

假设1:房地产企业的“短贷长投”行为与企业绩效呈负相关关系。

(二)信贷周期的调节效应

在我国,股市和债市并不能为房地产企业提供充分的资金来源,因此房地产企业的资金主要来源于银行借贷。然而,信贷周期的扩张或者紧缩受到国家制定的信贷政策影响,最终影响房企信贷资源的获取。

积极的信贷政策促使了信贷周期的扩张,形成良好的外部融资环境,将有助于房地产企业获得信贷支持,扩张的信贷周期环境下,项目回收期到来之前,房企拥有稳定的资金支持,即房企此时的“短贷长投”行为发生债务违约的压力较小。反之,消极的信贷政策会导致信贷周期的紧缩,房企的外部融资环境恶化、获得稳定资金来源的可能性降低,并且在争取银行放贷时,房地产企业间的竞争也会加剧,导致房企融资困难。因此,本文提出如下假设:

假设2:信贷周期对“短贷长投”与企业绩效的关系存在逆向调节作用。

二、研究设计

(一)研究样本选取

本文以2009-2022年A股房地产上市公司作为研究对象。为保证数据的有效性,对数据进行了以下处理:剔除ST、*ST和PT类公司样本;最终得到有效观测值2510个。

(二)变量定义

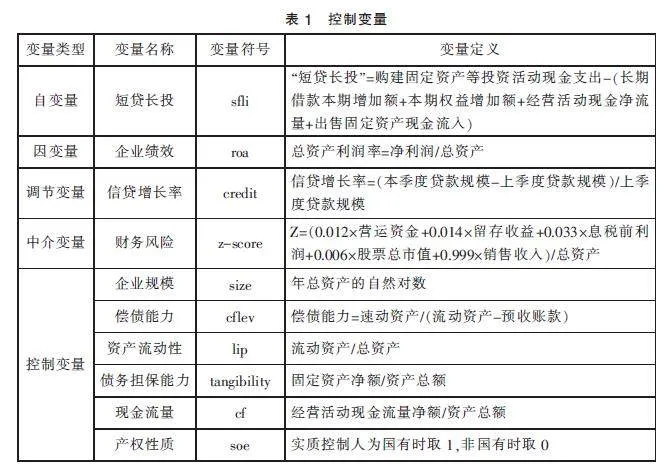

1. 短贷长投

本文选取钟凯等对短贷长投的计量方法,利用资产负债表和现金流量表数据计算短贷长投(sfli),即“购建固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产现金流入)”。

2. 企业绩效

根据我国资本市场的特征,同时考虑房地产企业的价值更多地受国家政策、外部经济环境及人为因素影响。因此本文参考郑红的做法,使用财务指标roa来度量企业绩效。

3. 信贷周期

对于信贷周期的度量有两种方法,一种是采用虚拟变量来度量信贷周期;另一种是考虑整个时间序列内信贷资金的供给变化。本文采用王义中等的做法,采用“信贷增长率”(credit)来衡量信贷周期的变化。

4. 控制变量

在控制变量选取方面,参照以往文献选取变量涵盖公司基本特征、财务状况等,包括:企业规模(size)、偿债能力(cflev)、资产流动性(lip)、债务担保能力(tangibility)、现金流量(cf)、产权性质(soe)、年份(year)。具体变量说明如表1所示。

(三)模型构建

为考察短贷长投对企业绩效的影响,验证假设1,本文以短贷长投作为解释变量,以企业绩效作为被解释变量,构建以下模型(1):

performance=β0+β1sfli+β2size+β3cflev

+β4lip+β5tangibility+β6cf+ε(1)

为考察信贷周期的调节效应,验证假设2,本文构建了模型(2):

performance=β0+β1sfli+β2(sfli×credit)+β3cflev+β4lip+β5tangibility+β6cf+ε(2)

三、实证分析

(一)描述性统计

表2显示了本文的描述性统计结果,从数据中可以看出,“短贷长投”(sfli)的均值0.31大于0,说明我国房企“短贷长投”行为较为明显。信贷增长率(credit)的均值为0.06,标准差0.016,表明在样本期间内我国信贷资金量较为乐观,波动不大。企业绩效(roa)的平均数为0.02,最大值为0.1155,最小值为-0.1790,表明我国不同房地产企业间的经营状况差距较大,但总体来看经营绩效并不乐观。

(二)相关性分析

表3为主要变量之间的相关系数,从检验结果可知,“短贷长投”变量与企业绩效变量呈负相关关系,“短贷长投”与信贷周期变量也呈负相关关系。而信贷周期变量与企业绩效呈正相关关系,并且在1%的水平下显著。

(三)“短贷长投”对企业绩效的影响结果

从检验结果可知,“短贷长投”变量与企业绩效变量在1%的水平下呈负相关关系。控制变量中,企业规模、偿债能力、资产流动性、现金流量与企业绩效呈正相关,即企业规模越大、偿债能力越强、资产流动性越快、现金流量越充足,对企业绩效越有利。因此假设1得到支持。

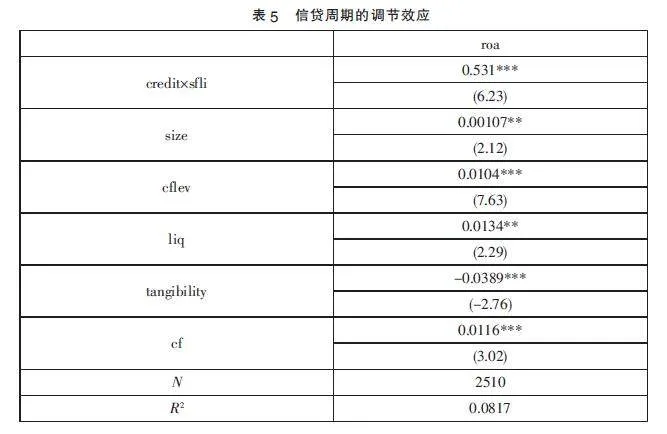

(四)信贷周期的调节效应

表5显示了信贷周期的调节效应,从表中可以看到加入信贷周期与“短贷长投”的乘积交叉项后,交叉项的系数显著为正,由此说明信贷周期对“短贷长投”与企业绩效的负相关关系存在正向调节作用,即信贷周期越宽松,“短贷长投”对企业绩效的负面影响就更弱。假设2得到支持。

四、进一步研究

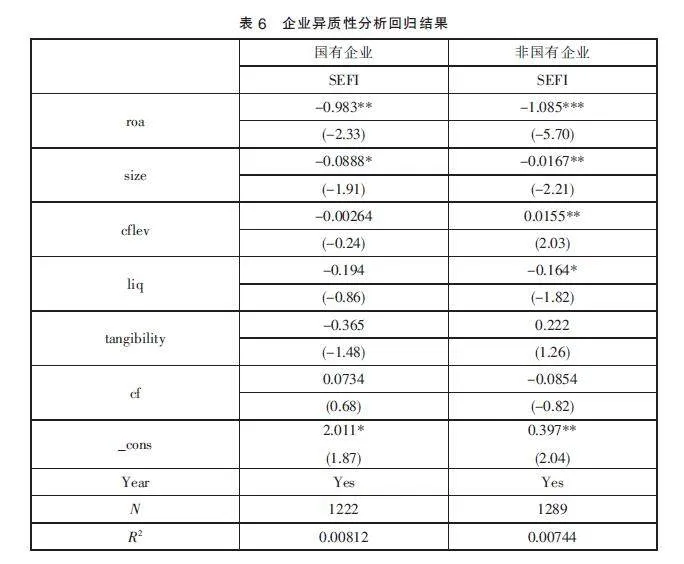

异质性检验。为验证不同的企业性质,“短贷长投”对企业的不同影响,做以下分组检验。由于国有企业的融资压力更小,因而“短贷长投”的行为更少,“短贷长投”的影响也更小;非国有企业主要依靠银行等金融机构获得财务支持,具有较大的融资约束问题和债务融资问题,因此会出现较多的短贷长投行为,最终受“短贷长投”的负面影响也更大。

五、结论与启示

(一)研究结论

本文同时考虑房地产企业短贷长投行为和信贷周期对企业绩效的影响,利用2009-2022年房地产上市公司面板数据实证分析发现以下结论。

对于“短贷长投”带来的经济后果,房地产企业“短贷长投”的行为对其绩效有显著的不利影响,特别是在经济环境下行时期,这种不利影响更加显著。在经济环境良好发展的情形下,企业“短贷长投”的行为对企业绩效的不利影响将会被极大地缩减。在不同产权性质的企业中,“短贷长投”对企业绩效的负向影响显著性不同,国有企业利用其性质的特殊性和相对更容易的贷款方式,受到“短贷长投”的负向影响相对更小。

(二)研究启示

房企在投融资模式选择时,应当更加关注国家政策的趋势和外部经济环境,及时根据国家政策导向调整房企投融资模式、顺应经济环境变化。企业在经营过程中完善自身的投融资决策机制,例如在作重大经营决策时,客观分析其资金运用效率及投融资决策的潜在风险,制订有效的应对风险的措施。最后,可以借鉴同行业内知名企业的经验,对所参考的同行业知名企业的决策比照自身的经营状况进行合理的改进,使其能应对自身决策带来的风险。

参考文献:

[1]钟凯,程小可,张伟华.货币政策适度水平与房企“短贷长投”之谜[J].管理世界,2016(03):87-98

[2]钟凯,邓雅文.短贷长投与企业风险[J].财务研究,2019(06):94-104.

[3]徐尧,洪卫青,谢香兵.货币政策、投融资期限错配与房企绩效[J].经济经纬,2017,34(06):135-141.

[4]孙凤娥,苏宁,卢欣韵.激进策略、短贷长投与非理性短期借款[J].工业技术经济,2017,36(09):41-46.

[5]赖黎,唐芸茜,夏晓兰,等.董事高管责任保险降低了房企风险吗?——基于短贷长投和信贷获取的视角[J].管理世界,2019,35(10):160-171.

[6]孙凤娥.“短贷长投”是房企的被迫行为吗?——基于管理者过度自信的视角[J].财经论丛,2019(06):73-82.

[7]朱建东.“三道红线”政策对房地产行业融资的影响机制探究[J].投资与创业,2023,34(21):16-18.

[8]曹耀威,张友棠.房地产房企融资错配风险智能预警研究——基于“三条红线”政策视角[J].财会通讯,2023(20):108-115.

[9]白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(07):23-39.

[10]郭婧,张新民.房企战略激进、信贷周期与债务违约[J].外国经济与管理,2021,43(07):38-53.

[11]Campello M.,E.Giambona,J.R. Graham and C.R.Harvey.Liquidity Manangement and Corporat e Investment during a Financial Crisis[J].The Review of Financial Studies,2011(24):1944-1979.

[12]Kahl M,Shivdasani A,Wang Y.Short Term Debt as Bridge Financing:Evidence from the Commercial Paper Market[J].The Journal of Finance,2015,70(01):211-255.

[13]Bleakly H,Cowan K.Maturity mistatch and financial crises:Evidence from emerging market corporations[J].Journal of Development Economics,2010,93(02):189-205.

[14]Achary V V,Gale D,Yorulmazer T.Rollover Risk and Market Freezes[J].The Journal of Finance,2011,64(04):1177-1209.

[15]肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,2006(07):22-33.

[16]刘垣钰,郭淑娟.短贷长投、银企关联与房企债务违约风险[J].金融与经济,2022(10):69-78.

[17]雷双成.融资模式、短贷长投与房企债务违约风险[J].财会通讯,2023(09):66-71.

[18]宋艳萍.债务融资与房企绩效的关系探究——以中国房地产上市公司为例[J].财会月刊,2015(21):67-72.

[19]戚家勇,蔡永斌.房地产上市公司财务风险评价研究[J].财会通讯,2018(26):114-118.

[20]洪金明,桑倩兰.管理者过度自信、内部控制与企业“短贷长投”[J].统计决策,2021(23):165-169.

[21]王梓.区域数字金融发展、短贷长投与国有企业财务风险[J].财会通讯,2024(10):79-83.

[22]付莉,翟伟娜.企业短贷长投同群效应:“随波逐流”还是“望而却步”[J].财会月刊,2024,45(10):49-55.

[23]郑红,海玉珍,喻懋,等.短贷长投、内部控制与企业绩效[J].上海金融,2021(02):71-79.

[24]朱建东.“三道红线”政策对房地产行业融资的影响机制探究[J].投资与创业,2023,34(21):16-18.

[25]刘贯春,叶永卫.经济政策不确定性与实体企业“短贷长投”[J].统计研究,2022,39(03):69-82.

[26]李莎.经济政策不确定性、战略变化与公司绩效[D].北京:中央财经大学,2020.

[27]叶志伟.企业战略激进度与债务融资研究[D].北京:对外经济贸易大学,2021.

(作者单位:西华大学管理学院)

猜你喜欢

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

中国市场(2016年33期)2016-10-18 12:52:29