央行为何暂停买入国债

2025-02-17 00:00:00廖宗魁

证券市场周刊 2025年4期

1月10日,央行发布公告称,鉴于近期政府债券市场持续供不应求,决定2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

在公开市场买卖国债是央行于2024年8月开启的一项管理流动性的新工具。从2024年8月至12月,央行累计净买入国债达1万亿元,而且在过去五个月里每月央行都是净买入。为何央行在过去几个月持续净买入国债,而目前又决定暂停国债买入操作呢?

广发证券认为,暂停买入国债主要是为了稳定国债利率,以达到稳汇率与防范金融风险的效果。2024年下半年以来,国债利率曲线明显下移,截至2024年末,1年期、10年期、30年期国债利率分别降至1.1%、1.7%与1.9%左右。偏低的利率曲线使汇率的利差约束加大;可能使部分金融机构的资产收益率与负债成本倒挂,加大利差(息差)压力,并导致部分机构采用过度冒险的投资策略影响金融体系的稳健性。

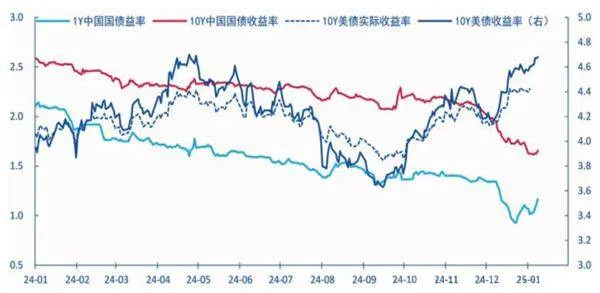

截至1月22日,10年期国债收益率比年初的低位上升了近8BP(基点),至1.67%附近。

稳国债利率与汇率

一方面,央行暂停买入国债操作,有利于稳定国债利率。

2024年12月以来,在“资产荒”和中央经济工作会议给出“适度宽松的货币政策”定调的背景下,债市开始抢跑未来的降息预期,使得国债利率明显下行。10年期国债利率下行至1.65%附近,30年期国债利率下行至1.8%左右。

机构资金对债市的疯狂追逐,可能会引发一定的利率风险。实际上,2024年以来,央行就多次提出利率风险的问题。6月14日,《金融时报》发表文章,指出“进一步降息面临内外部‘双重约束’。从内部看银行净息差继续收窄。从外部看人民币汇率也是需要考虑的因素……我们期待此时投资者更需关注债券类资产的价格波动风险,守护好‘钱袋子’”。央行在2024年8月发布的《2024年二季度货币政策执行报告》中明确指出“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险”。

债市的表现已经“计提”了较多的降息预期。中金公司指出,通过衍生品定价计算的降息预期指数显示,市场预期2025年的降息幅度会超过2024年。

图 中美国债收益率走势

货币政策的目标是多重的,既要考虑经济增长和物价,也会兼顾内部金融稳定和外部汇率的稳定。哪怕是未来降准降息的趋势较为确定,但政策实施的节奏并非线性的,需要综合考虑国内外经济金融环境的变化。当下债市过分“押注”央行快速降息,可能存在一定的风险,而此次央行暂停购买国债则对国债利率的过快下行起到警示作用。

另一方面,近期外部环境发生较大的变化,特朗普的加征关税和减税等政策可能会引发美国的“再通胀”,美联储已经开始重新评估降息的幅度和节奏,目前美联储的降息预期大幅下降,推动美元快速升值和美债利率大幅上行,非美货币普遍走弱,人民币汇率也面临一定的贬值压力。受美元升值和中美利差的影响,截至1月10日,离岸人民币汇率贬值至7.36附近。而央行暂停买入国债则有利于缓和国债利率的下行,也有利于稳定人民币汇率。

1月9日央行宣布,将于1月15日在香港招标发行2025年第一期中央银行票据,发行量为人民币600亿元。央行本次发行央票规模超过此前单次发行最大规模。

1月13日,央行公告称,为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75。

1月13日,央行行长潘功胜在亚洲金融论坛开幕式上的致辞中强调,“在面对市场变化时更加从容,经验更加丰富,有信心、有条件、有能力维护外汇市场的稳定运行。我们将坚持市场在汇率形成中起决定性作用,有效发挥汇率的宏观经济和国际收支自动稳定器功能。同时,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。”

央行暂停买入国债则有利于缓和国债利率的下行,也有利于稳定人民币汇率。

近期央行的一系列的举措和表态都释放了坚决维护汇率稳定的重要政策信号。

如何补充流动性缺口

央行在公开市场买卖国债具有收放流动性的功能,央行买入国债则会向市场投放流动性,卖出国债则会向市场回收流动性。

近年来央行采取的基础货币投放工具主要有中期借贷便利(MLF)、抵押补充贷款(PSL),降准和逆回购(OMO)等。2024年下半年新推出的国债买卖操作,丰富了央行长期流动性的投放工具。

2024年8月以来,央行持续的净买入国债,会向市场投放流动性,可以对冲到期的MLF,从而使流动性更加平稳。由于MLF等其他流动性工具在到期时会自动形成流动性的回收,其灵活性不如买卖国债操作,央行引入买卖国债操作有利于流动性投放工具的逐步替代转型。

由于央行决定自2025年1月起暂停国债买入操作,而1月份仍会有一定量的MLF到期,叠加春节前后市场的流动性需求会季节性的增加,如何弥补可能产生的流动性缺口呢?

华金证券认为,在央行暂停国债买入操作后,为保持流动性充裕、保障年初信贷投放的流动性需求,兼顾进一步优化基础货币投放结构,央行在春节前实施50-100BP(基点)大规模降准的必要性大幅提升。

春节将至,信贷投放即将迎来年初大考,在2024年12月27日召开的央行2024年四季度货币政策委员会提出,要“根据国内外经济金融形势和金融市场运行情况,择机降准降息”以“保持流动性充裕”,同时也应“关注长期收益率的变化”并“保持人民币汇率在合理均衡水平上的基本稳定。”

华金证券指出,因为央行当前已经暂停了国债买入操作,并且在近段时间以来一直在强调优化基础货币投放结构,所以MLF、7天逆回购等短期流动性投放工具并非首选,而再贷款再贴现等结构性工具的效率又偏低,当前低成本、高效率投放流动性的最佳方式无疑是降准。这既可以通过减少法定存准率的要求而降低商业银行增持基础货币的成本,又没有到期时间和未来定向回笼的风险,央行在春节期间实施大规模降准的必要性和概率进一步提升。

此外,华源证券认为,关于基础货币投放,央行仍可以通过MLF、PSL、买断式逆回购、再贷款等现有工具来满足金融机构对基础货币的合理需求。基础货币投放转型不必急于一时。

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

投资与理财(2021年5期)2021-05-13 08:10:24

中国外汇(2019年21期)2019-11-28 09:09:15

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年16期)2019-11-16 09:27:50

中国外汇(2019年15期)2019-10-14 01:00:50

中国外汇(2019年13期)2019-10-10 03:37:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

债券(2017年6期)2017-07-14 16:05:35

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02